• Baumwolle | –0,72 % | Long

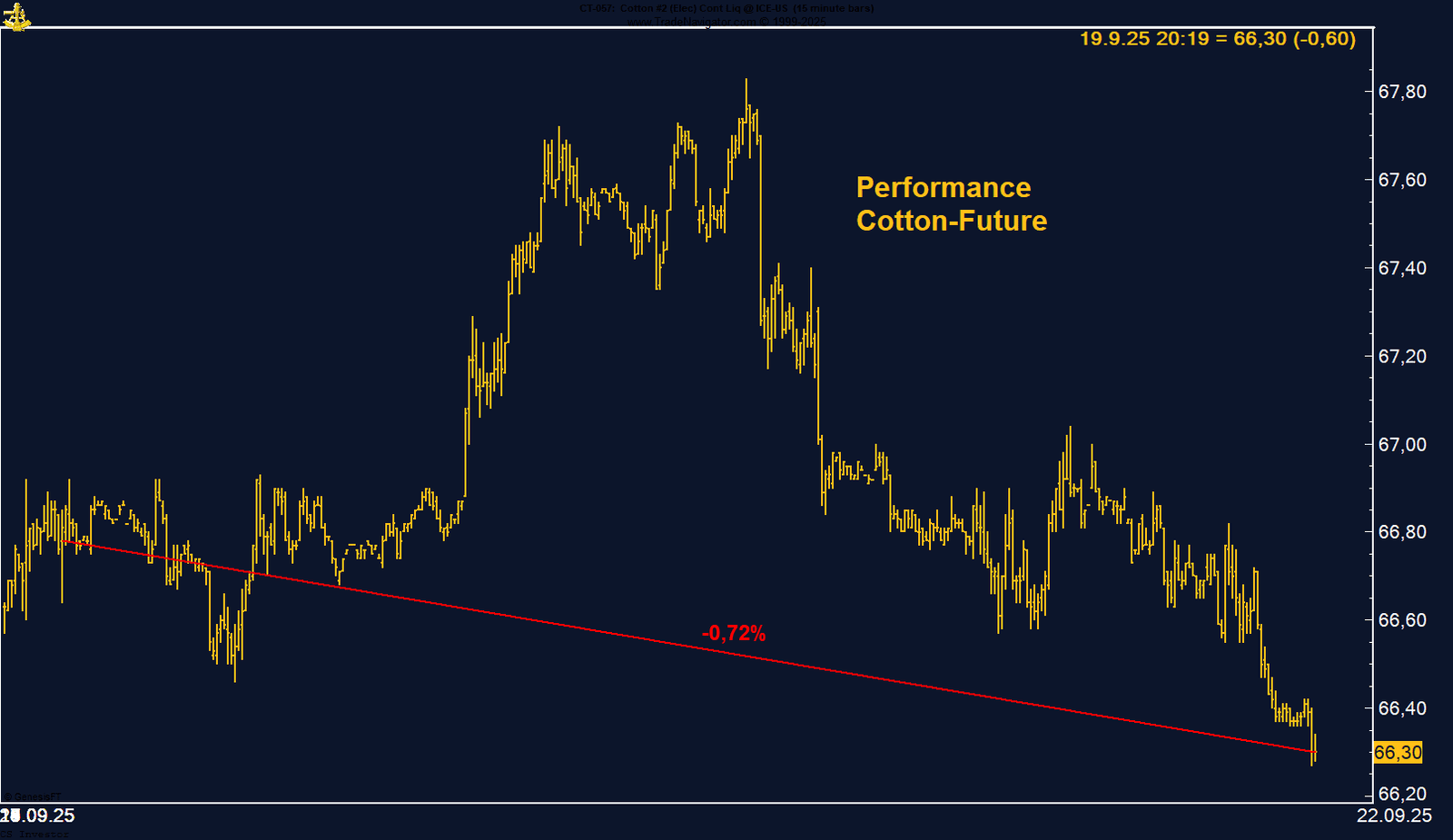

Korrektur setzt sich fort, Saisonalität schwach bis Ende November, ICE-Bestände stabil.

• Bund Future | –0,33 % | Short

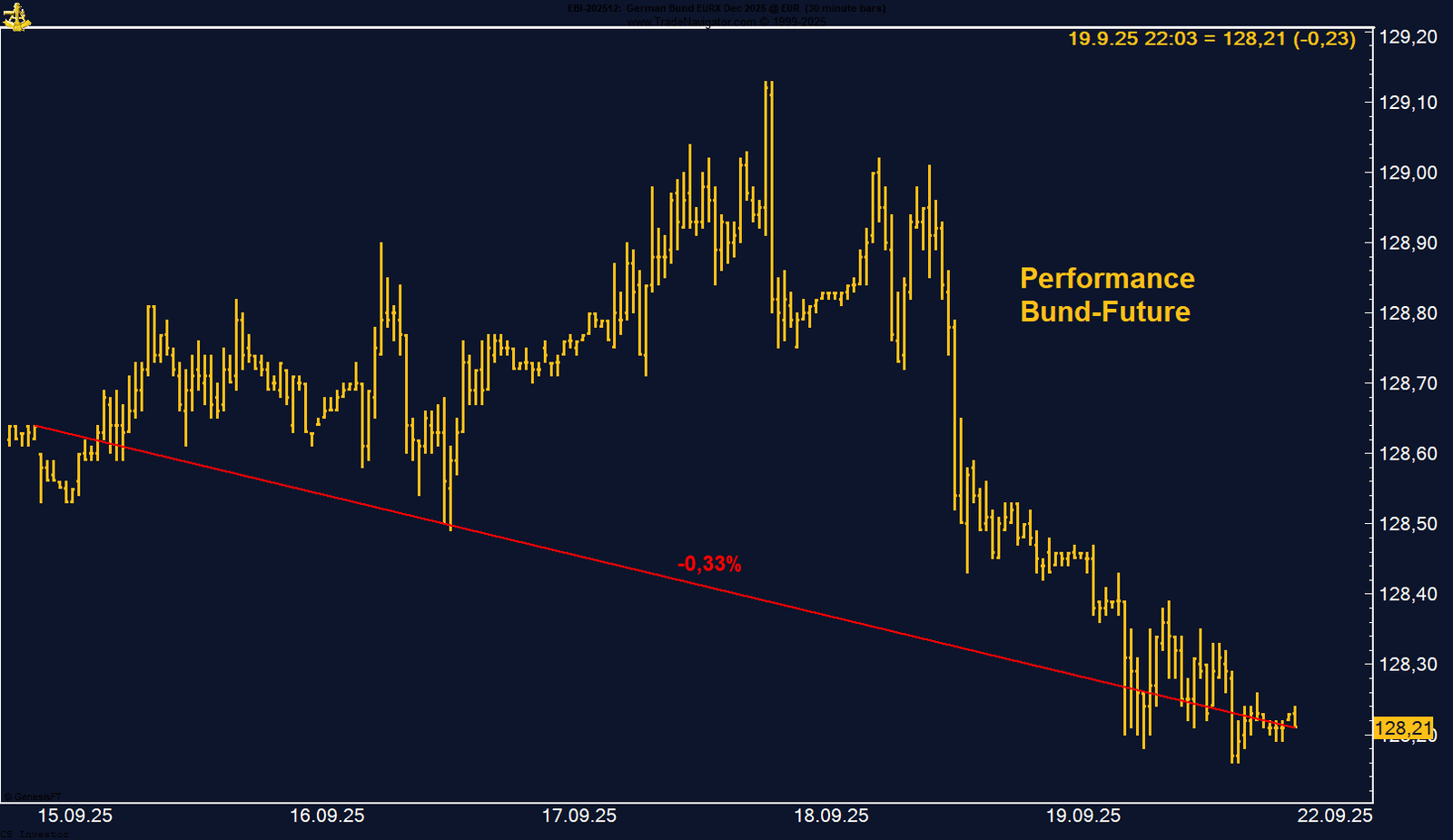

Zweites Wochenminus in Folge; 128er-Marke bleibt Schlüsselzone.

• EUR/USD | +0,14 % | Long

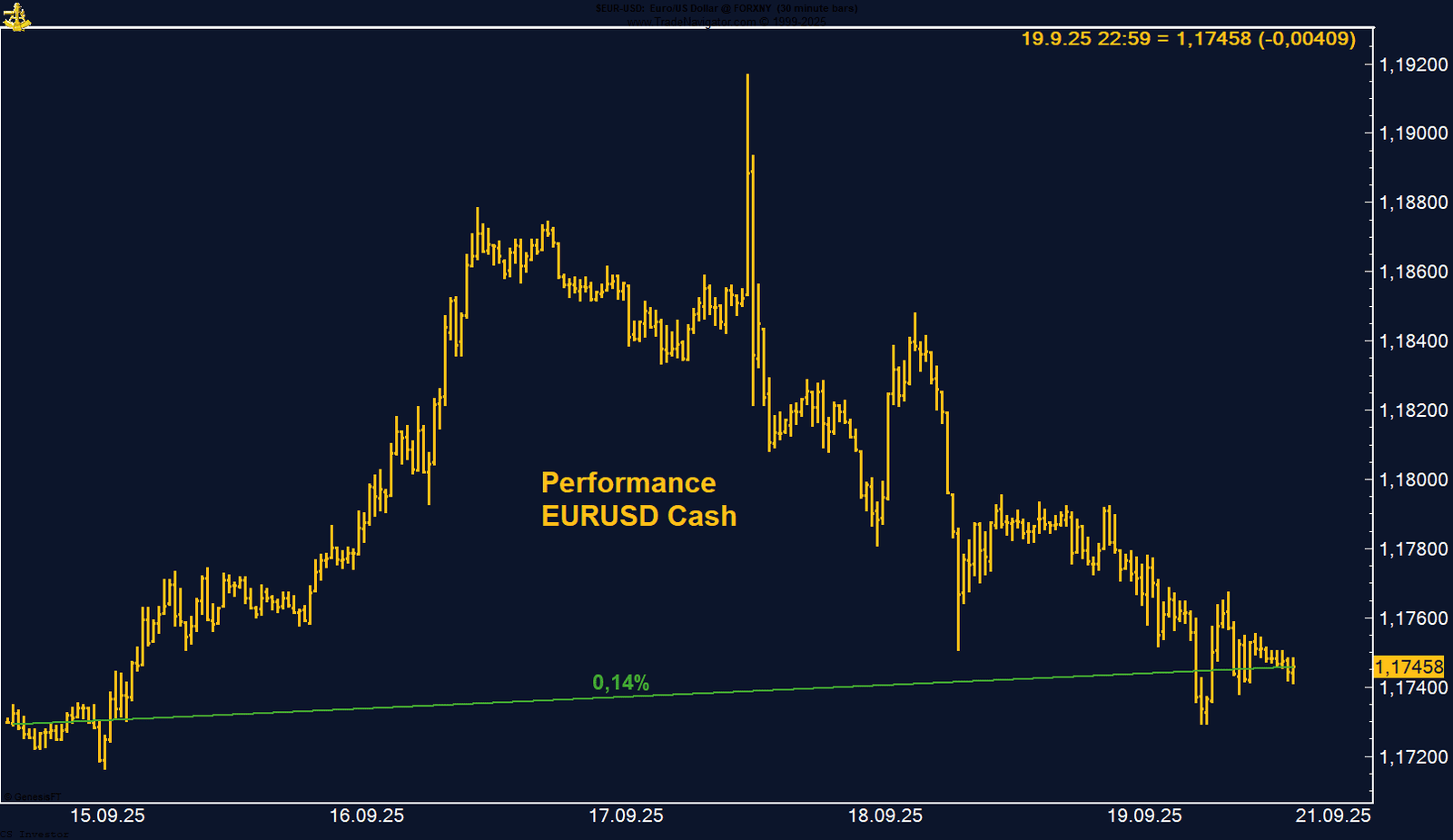

Rallyversuch bis 1,1917, Fed-Senkungsfantasie bleibt stützender Faktor.

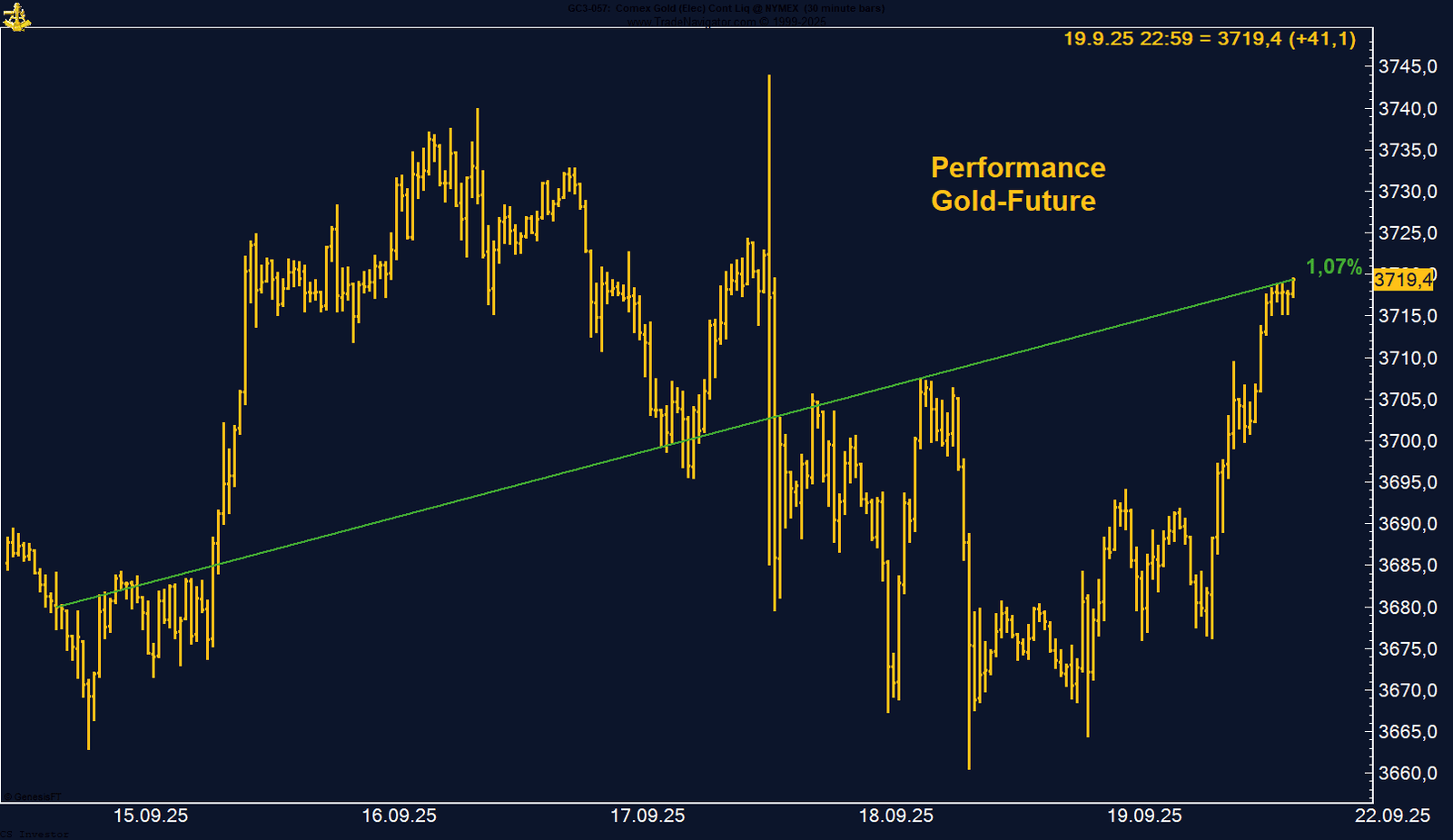

• Gold | +1,07 % | Long

Neues Allzeithoch bei 3.744 USD; Zinssenkungen und Zentralbankkäufe treiben.

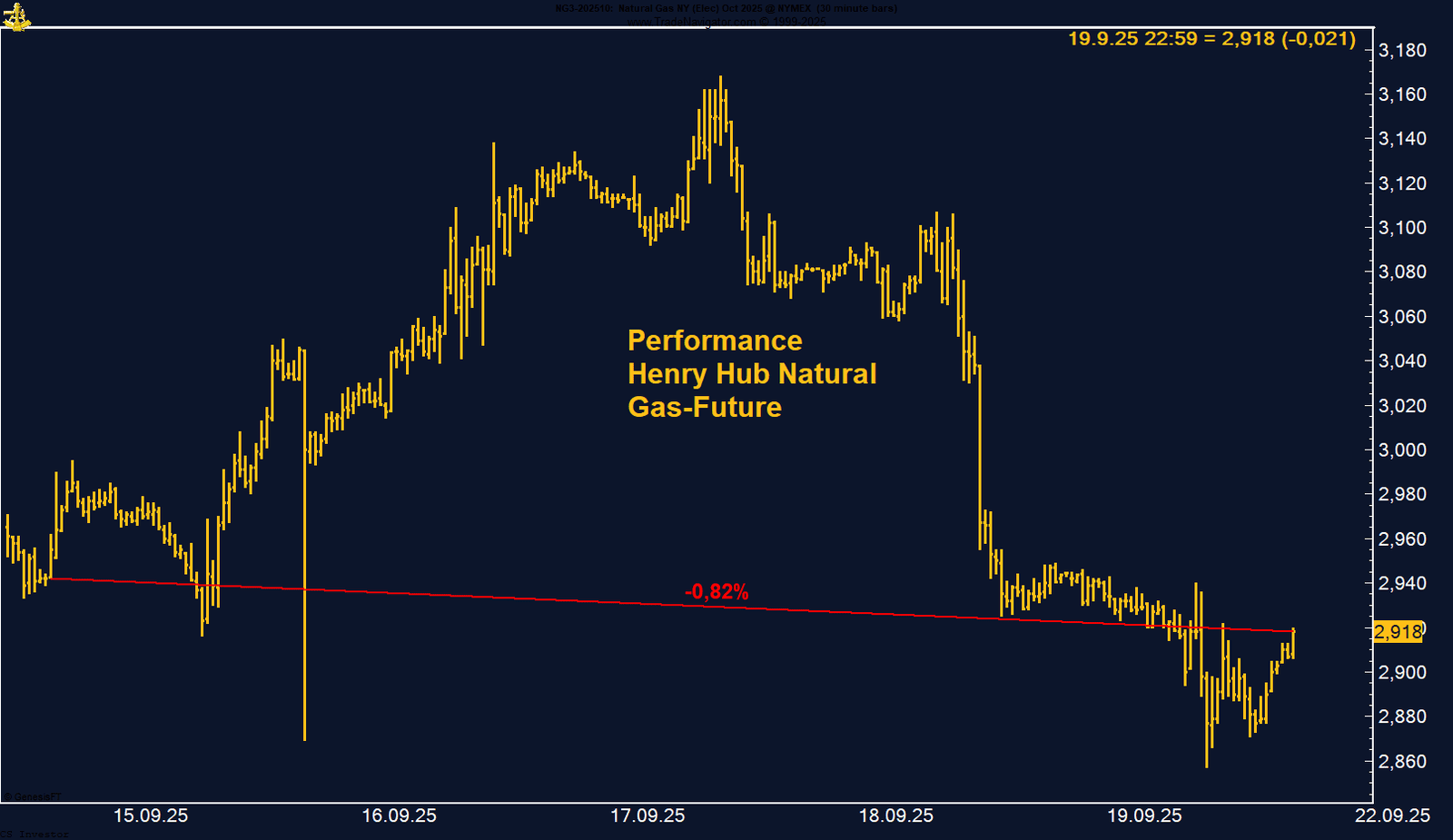

• Henry Hub Gas | –0,82 % | Long

Nach Lageraufbau Rücksetzer, Hurricane-Saison bleibt Unsicherheitsfaktor.

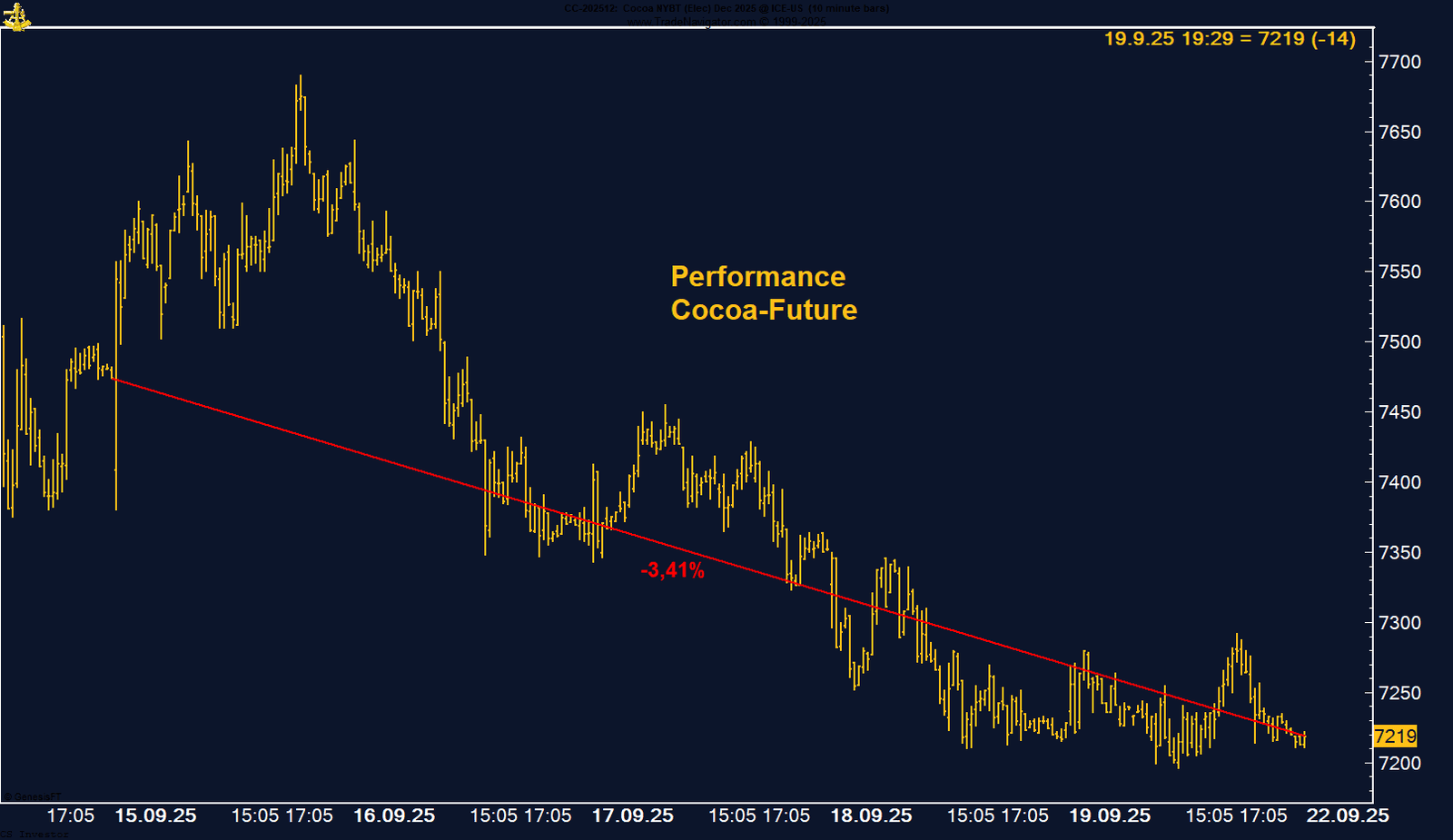

• Kakao | –3,41 % | Short

Wochenminus von –3,41 %; 7.200 USD als kritischer Support im Fokus.

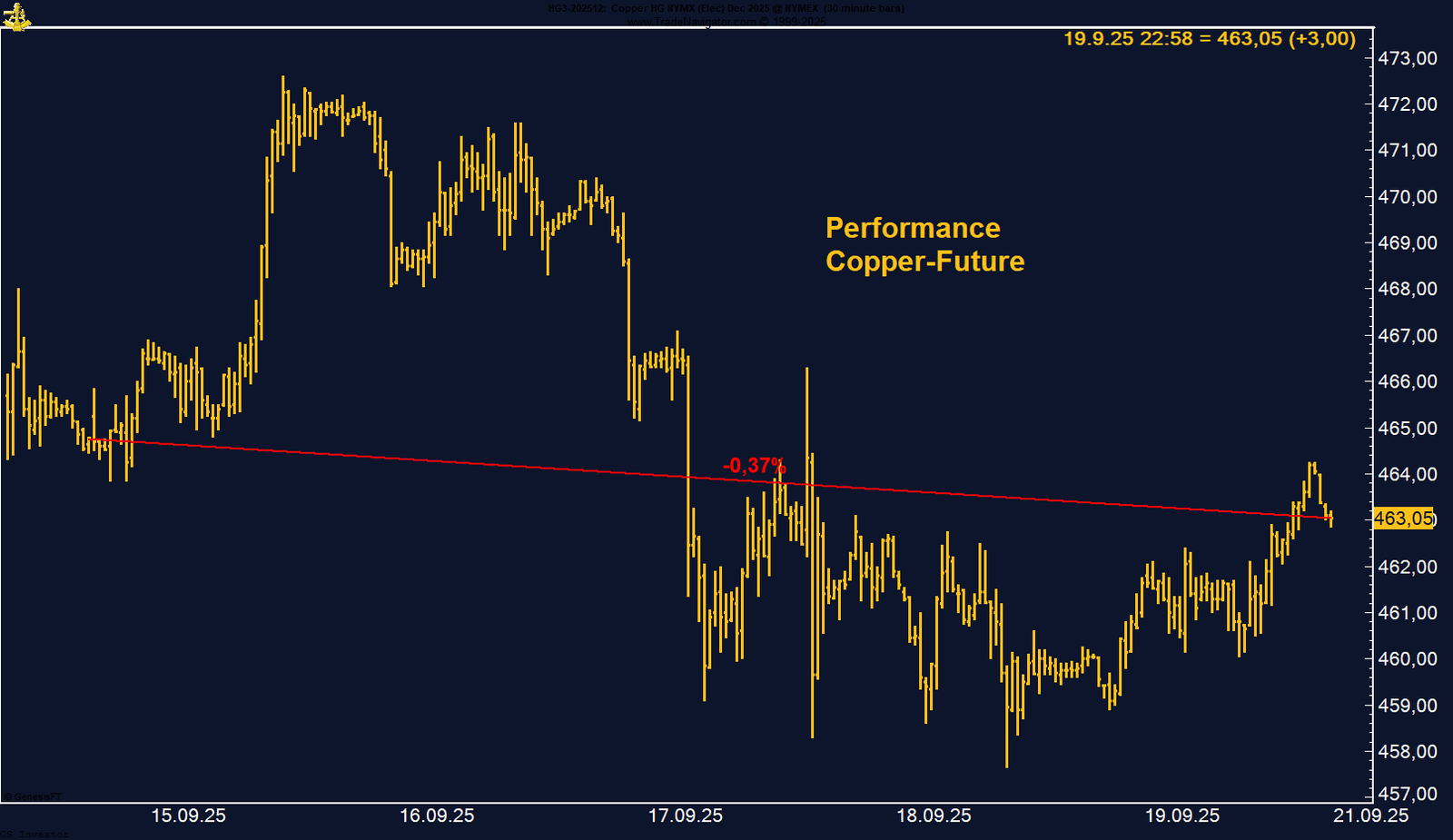

• Kupfer | –0,37 % | Long

Schwache China-Daten belasten, aber starke Unterstützung bei 460 ¢.

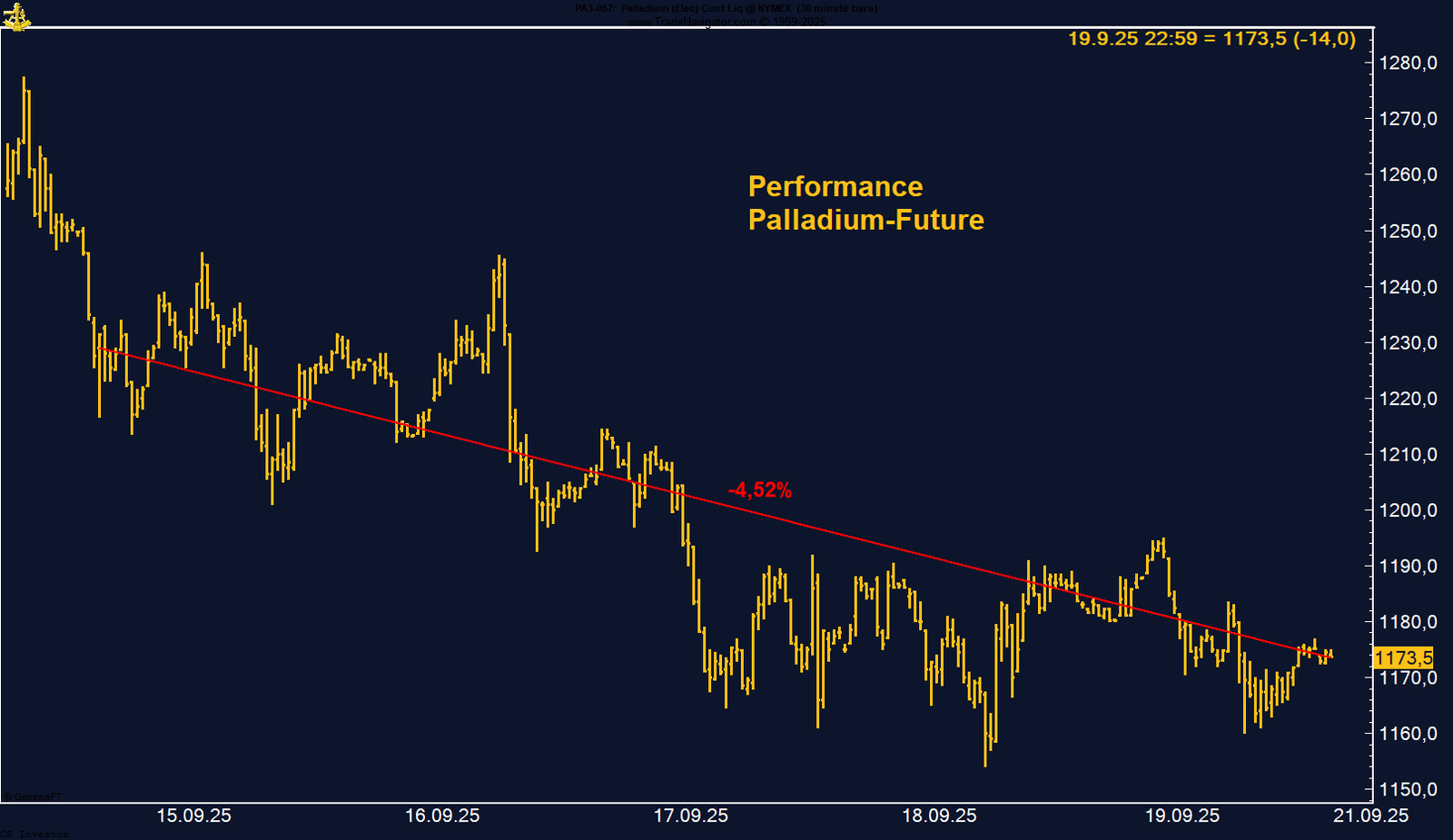

• Palladium | –4,52 % | Long

Schwache Nachfrage aus China, COT weiter short; Saisonalrally ab November möglich.

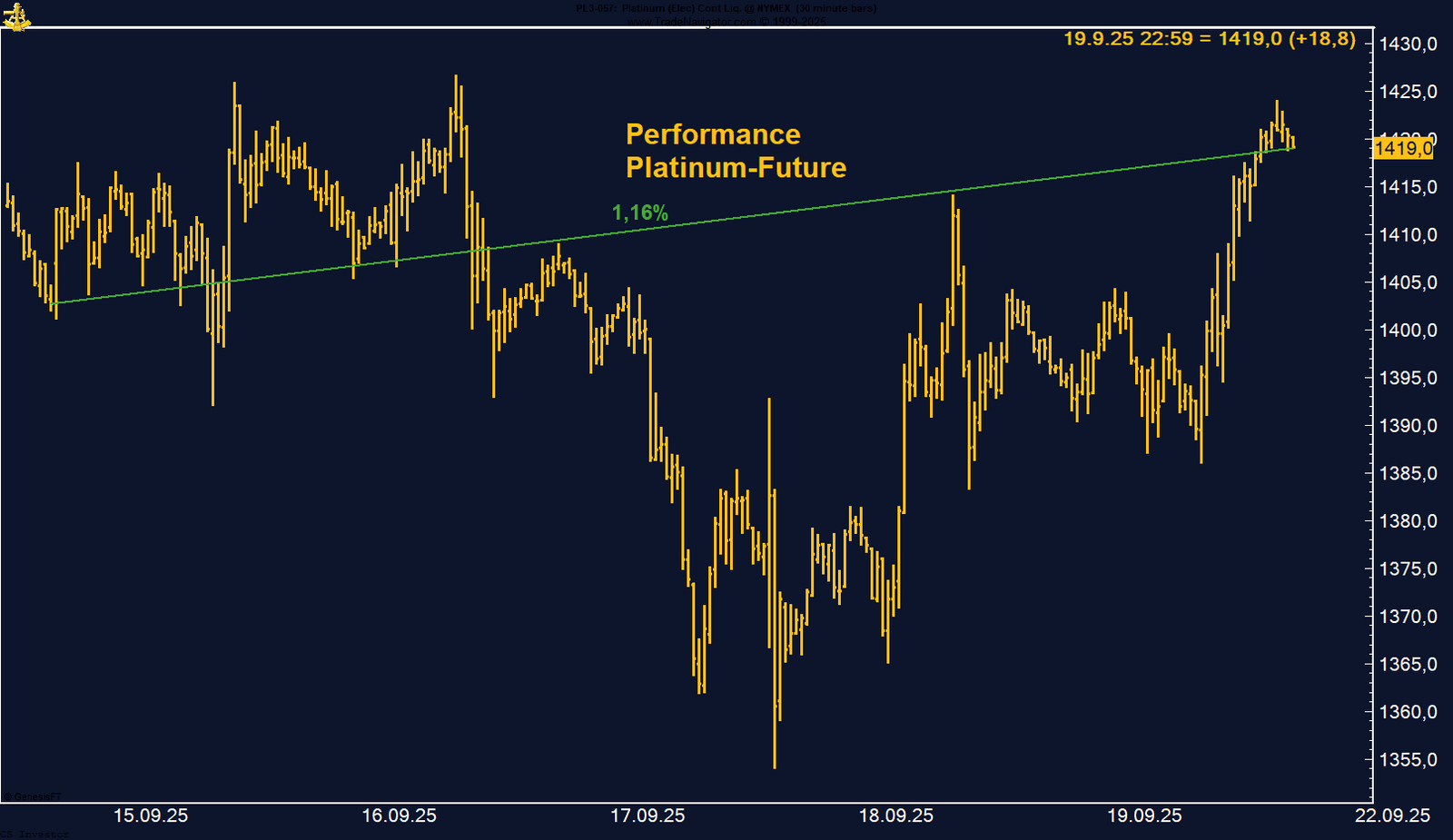

• Platin | +1,16 % | Long

Erholung nach Fed-Pressekonferenz, saisonal bis Oktober freundlich.

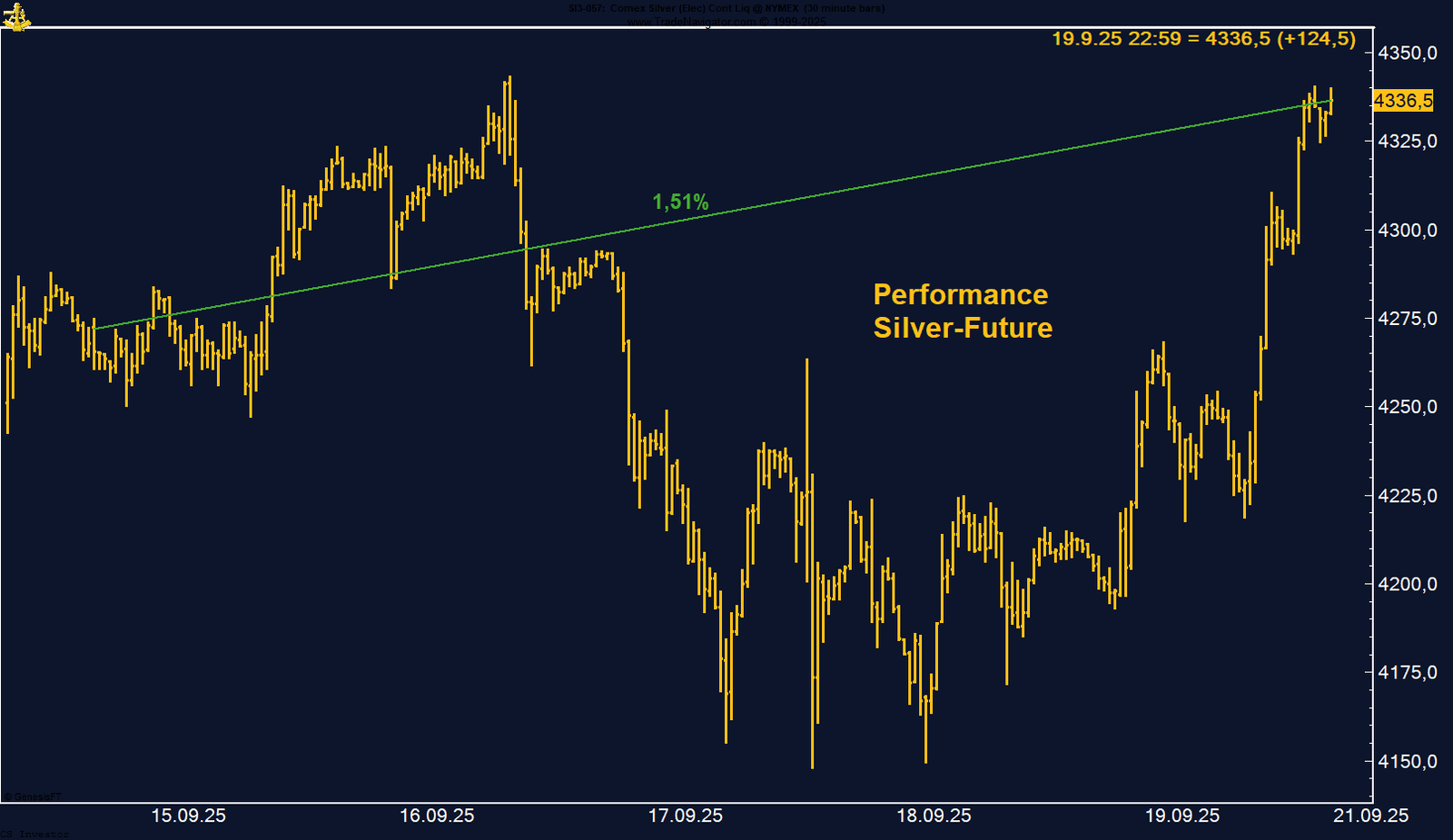

• Silber | +1,51 % | Long

Volatil, stark und nahe Jahreshoch; Industrienachfrage treibt, saisonal Gegenwind bis November.

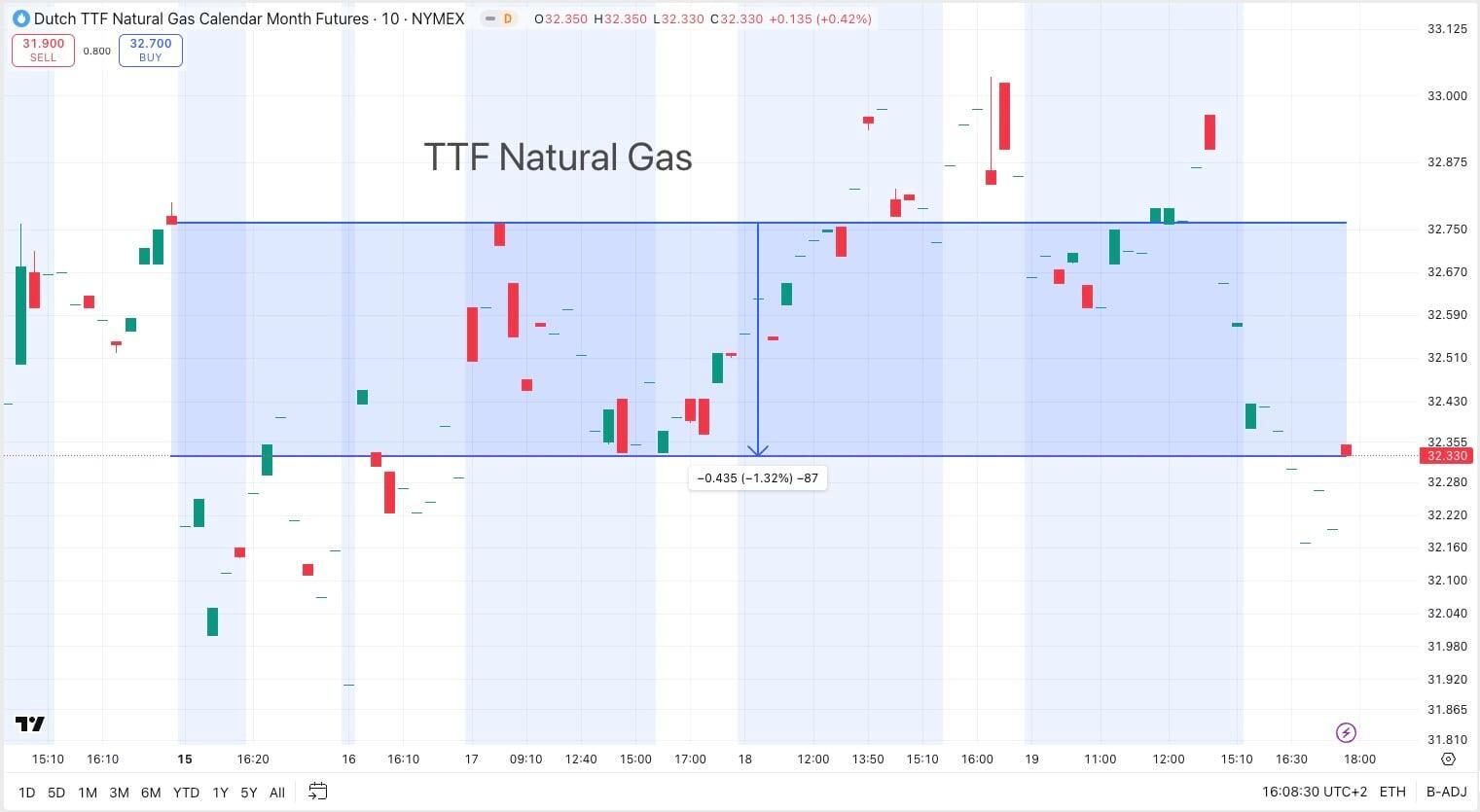

• TTF Gas | –1,32 % | Long

Unter 33 €/MWh; schwach trotz niedrigerer Speicherstände.

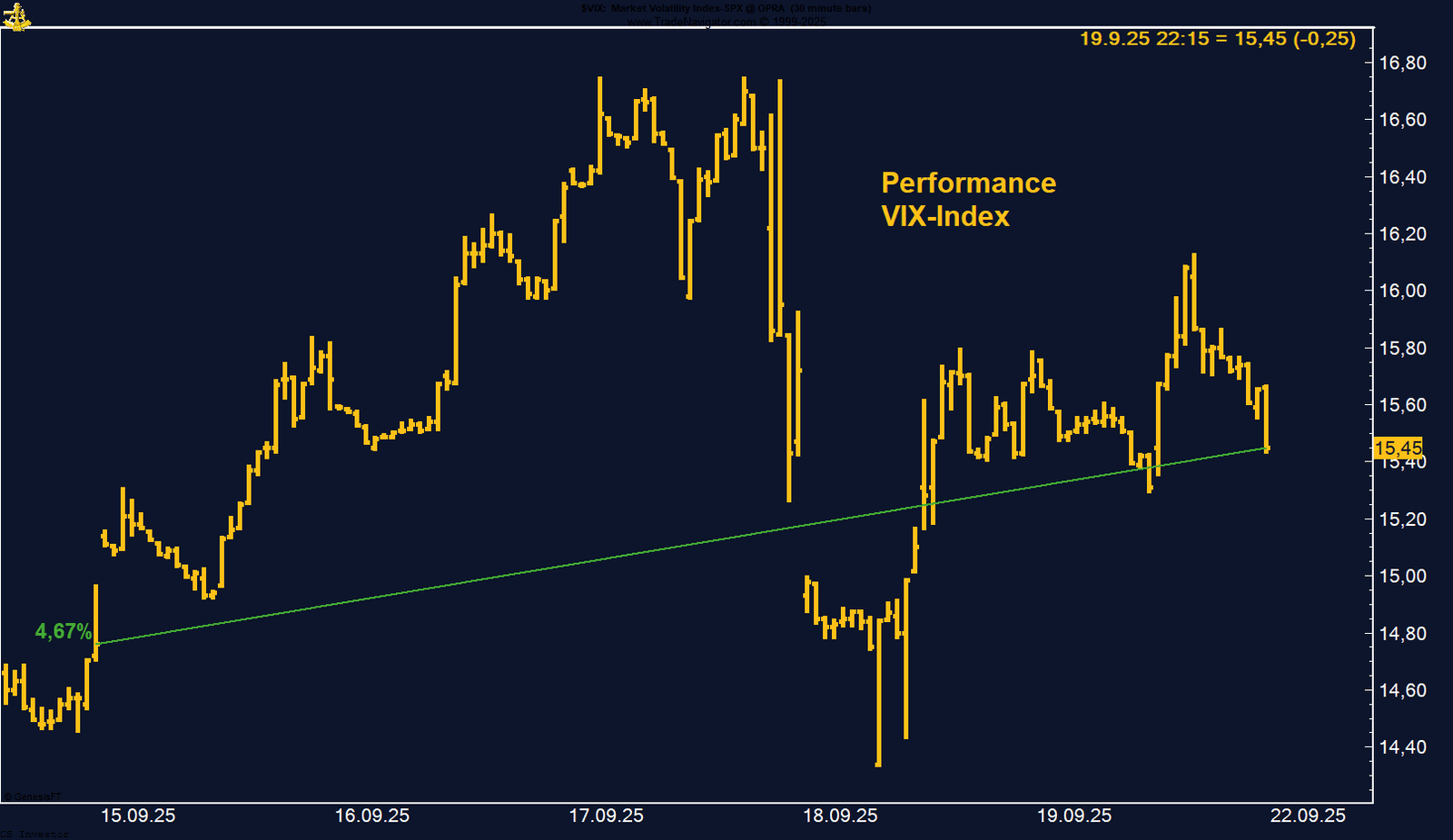

• VIX | +4,67 % | Long

Kurzer Ausschlag zur Fed-Sitzung, Rückkehr in niedrige Volatilität.

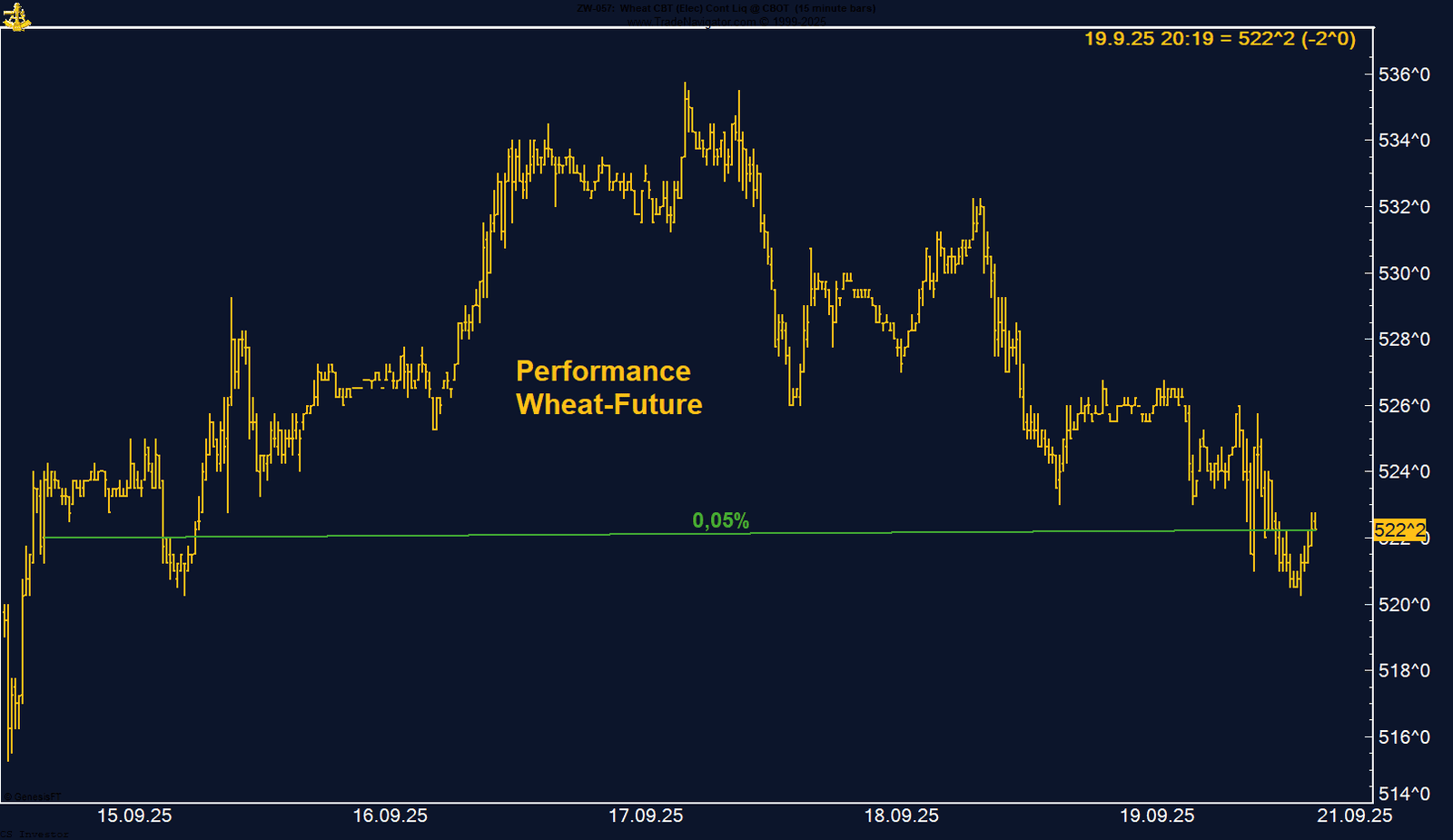

• Weizen | +0,05 % | Long

Kaum Bewegung, Managed Money bleibt short, saisonal bis Oktober leicht positiv.

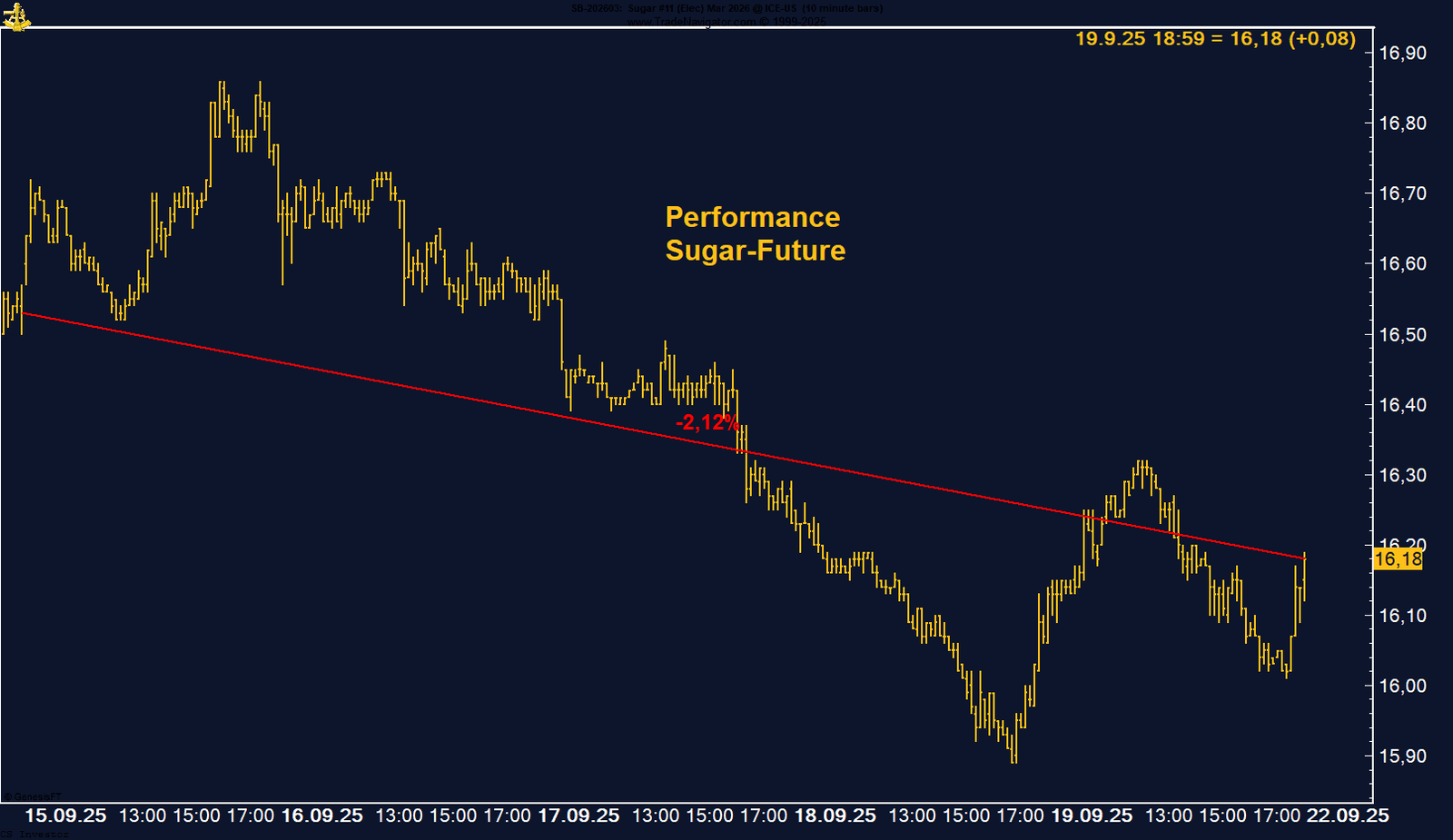

• Zucker | –2,12 % | Long

Auf 4,25-Jahres-Tief gefallen, COT-Shorts deutlich reduziert, Saisonalität spricht für Erholung.

|

Baumwolle befindet sich aktuell im Korrekturmodus. Die Saisonalität und die Positionierungsdaten mahnen zur Vorsicht, gleichzeitig bleibt die Chance bestehen, dass sich die Preise auf diesem Niveau stabilisieren. Für bestehende Longs heißt das: Ruhe bewahren, aber Augen offen halten, Baumwolle gehört seit Monaten zu den Langweilern unter den Soft-Commodities.

Bundfuture an der 128er-Marke – Rally-Versuche bleiben fragil

FAZIT

Der Bundfuture bleibt in einer heiklen Lage. Institutionelle Verkäufe verhindern bislang eine nachhaltige Erholung, und jeder Ausbruchsversuch über 129 wird konsequent abverkauft. Die 128er-Marke ist nun entscheidend – ein Bruch könnte den Weg für weitere Abgaben öffnen.

EUR/USD: Rally gestoppt – nächster Anlauf auf 1,20 nur eine Frage der Zeit

Das Bild bleibt bullish für den Euro. Gelingt ein Ausbruch über die jüngsten Hochs, könnte der Markt rasch in Richtung 1,20 bis 1,25 laufen. Kurzfristige Rücksetzer sind Teil des Spiels – entscheidend ist, dass die fundamentale Dollar-Schwäche intakt bleibt.

Gold bleibt in Bestform: rekordhohe Preise, bullische Positionierung, Rückenwind durch Zinssenkungen und eine starke Saisonalität. Kurzfristige Rücksetzer dürften eher Kaufgelegenheiten sein als Trendbrüche. Der Blick geht klar in Richtung weiterer Allzeithochs.

Henry Hub Gas: Rückschlag nach starken Lagerdaten – Hurricane-Saison im Fokus

Nach dem deutlichen Lageraufbau und dem Rückschlag vom Wochenhoch dominiert kurzfristig das bearishe Bild. Gleichwohl bleibt der Markt volatil, getrieben von saisonalen Mustern und potenziellen Wetterrisiken, die jederzeit für neue Impulse sorgen können.

Kakao am Scheideweg – droht unter 7.200 USD der Absturz?

FAZIT

Trotz strukturellem Defizit im abgelaufenen Erntejahr steht Kakao kurzfristig unter erheblichem Druck. Die Kombination aus technischer Schwäche, saisonalem Gegenwind und verhaltener spekulativer Nachfrage macht das Risiko eines Durchbruchs unter 7.200 USD real. Ein solches Signal könnte mittelfristig Abwärtsziele deutlich tiefer eröffnen – eine Konstellation, die wir engmaschig beobachten.

Kupfer unter Druck – schwache China-Daten, aber institutionelles Kaufinteresse

FAZIT

Palladium – schwache China-Daten belasten– Bodenbildung vor der November-Saisonalrally?

Palladium steht kurzfristig unter Druck, belastet durch schwache chinesische Wirtschaftsdaten und zurückhaltende Nachfrage. Mittel- bis langfristig könnten die geopolitischen Risiken auf der Angebotsseite sowie die saisonalen Muster jedoch wieder Aufwärtspotenzial freisetzen.

Platin verteidigt die 1.350er-Marke – Zinssenkungsfantasie gibt Auftrieb

Silber – Volatil, stark und nahe Jahreshoch

Trotz kurzfristiger Rückschläge bleibt die Story intakt. Starke Nachfrage, solide Positionierungen und die geldpolitische Fantasie sprechen für weiter steigende Kurse – auch wenn die Saisonalität vorübergehend für Gegenwind sorgen kann.

TTF Natural Gas: Nach wie vor Schwäche trotz saisonaler Rückenwinde

FAZIT

Trotz typischer Wintersaison und unterdurchschnittlicher Speicherstände gelingt dem TTF Natural Gas Future keine nachhaltige Erholung. Der Markt bleibt anfällig und braucht stärkere Impulse, um das technische Tief verlassen zu können.

Der Volatility-Index gewinnt auf Wochenbasis +4,67% %.

Die letzte Woche im 30min Chart:

VIX-Future: Fed-Volatilität verpufft – Rückkehr zur Ruhe

FAZIT

Weizen gewinnt auf Wochenbasis +0,05% %.

Die letzte Woche im 15min Chart:

Weizenfuture: Ruhige Woche ohne Impulse

FAZIT

Zucker verliert auf Wochenbasis -2,12% %.

Die letzte Woche im 10min Chart:

Sugar: Schwäche hält an – Saisonalität und COT-Daten geben Hoffnung

FAZIT

Fundamentale Überhänge durch hohe brasilianische Produktion und mögliche Exportoffensiven Indiens bleiben belastend. Doch die deutliche Verringerung der Short-Positionen und die günstige saisonale Phase eröffnen Chancen für eine technische Gegenbewegung. Die kommende Woche dürfte zeigen, ob der Markt das positive saisonale Signal aufgreift.