TRADE UPDATE DCX:

16. Februar 2025

Die Finanzmärkte sind in Aufruhr. Die Inflation in den USA zieht wieder an, Zölle auf Importgüter werden immer wahrscheinlicher, und die Rohstoffmärkte reagieren zunehmend nervös auf die politischen Unsicherheiten. Die jüngsten Daten zur Produzentenpreisinflation in den USA lassen wenig Raum für Hoffnung auf baldige Zinssenkungen durch die Federal Reserve. Gleichzeitig verstärken Spekulationen über neue Strafzölle auf wichtige Handelspartner die Furcht vor globalen Handelskonflikten.

Besonders Agrarrohstoffe wie Kaffee und Zucker profitieren derzeit von diesen Entwicklungen. Die USA sind in hohem Maße auf Importe angewiesen, sodass allein die Unsicherheit über mögliche Zollerhöhungen die Preise treibt. Kaffee-Futures sind in diesem Jahr bereits um 27 % gestiegen, während Zucker ebenfalls zulegt. Die Angst vor Handelsstörungen wirkt hier wie eine stille Nachfrage-Stimulierung.

Anders sieht es bei den Getreidemärkten aus. Sojabohnen und Weizen könnten unter Druck geraten, wenn Exportländer wie Kanada oder China mit Gegenzöllen auf US-Produkte reagieren. Das zeigt: Die Auswirkungen der Handelspolitik sind nicht für alle Rohstoffklassen gleich.

Doch hinter diesen kurzfristigen Bewegungen steht ein größeres wirtschaftliches Dilemma: Trump muss entscheiden, ob er seiner protektionistischen Agenda treu bleibt oder wirtschaftliche Realitäten anerkennt. Zölle verteuern Importe, treiben die Inflation an und könnten ihn letztlich zwingen, seine Strategie anzupassen. Das Argument der Bank of America, dass eine steigende Inflation Trump dazu zwingen könnte, bei den Zöllen zurückzurudern, mag zutreffen – doch sein erklärtes Ziel bleibt die Re-Industrialisierung der USA. Die Märkte könnten ihn unterschätzen, wenn sie glauben, dass er Zölle nur als Verhandlungstaktik nutzt.

Für den Rohstoffmarkt bleibt das Umfeld somit extrem volatil. Während Edelmetalle wie Gold und Silber angesichts der wirtschaftlichen Unsicherheiten stabil bleiben, könnte der Energiemarkt auf eine ganz andere Entwicklung zusteuern. Sollte es zu einem Friedensabkommen in der Ukraine kommen, könnten russische Ölexporte wieder in vollem Umfang auf den Markt gelangen – mit potenziell stark preisdämpfenden Effekten für WTI und Brent.

Achtung: Am Montag, 17.02.2025, ist ein Börsenfeiertag in den USA (Presidents´ Day)

FAZIT

Das Fazit für Anleger im Rohstoffsektor? Die kommenden Wochen werden entscheidend sein. Bleiben die Zölle eine Drohung oder werden sie Realität? Kommt es zu einer geopolitischen Entspannung oder eskaliert der Handelskonflikt? Wer auf Rohstoffe setzt, sollte nicht nur die klassischen Angebots- und Nachfragedaten im Blick behalten – sondern auch die politischen Entwicklungen in Washington genau verfolgen.

Die Volatilität an den Märkten wird weiter hoch bleiben!

Performance DCX

aktueller Indexstand: 104,27

Wochenperformance: +1,42%

Seit Jahresanfang: +6,52%

DCX POSITIONEN

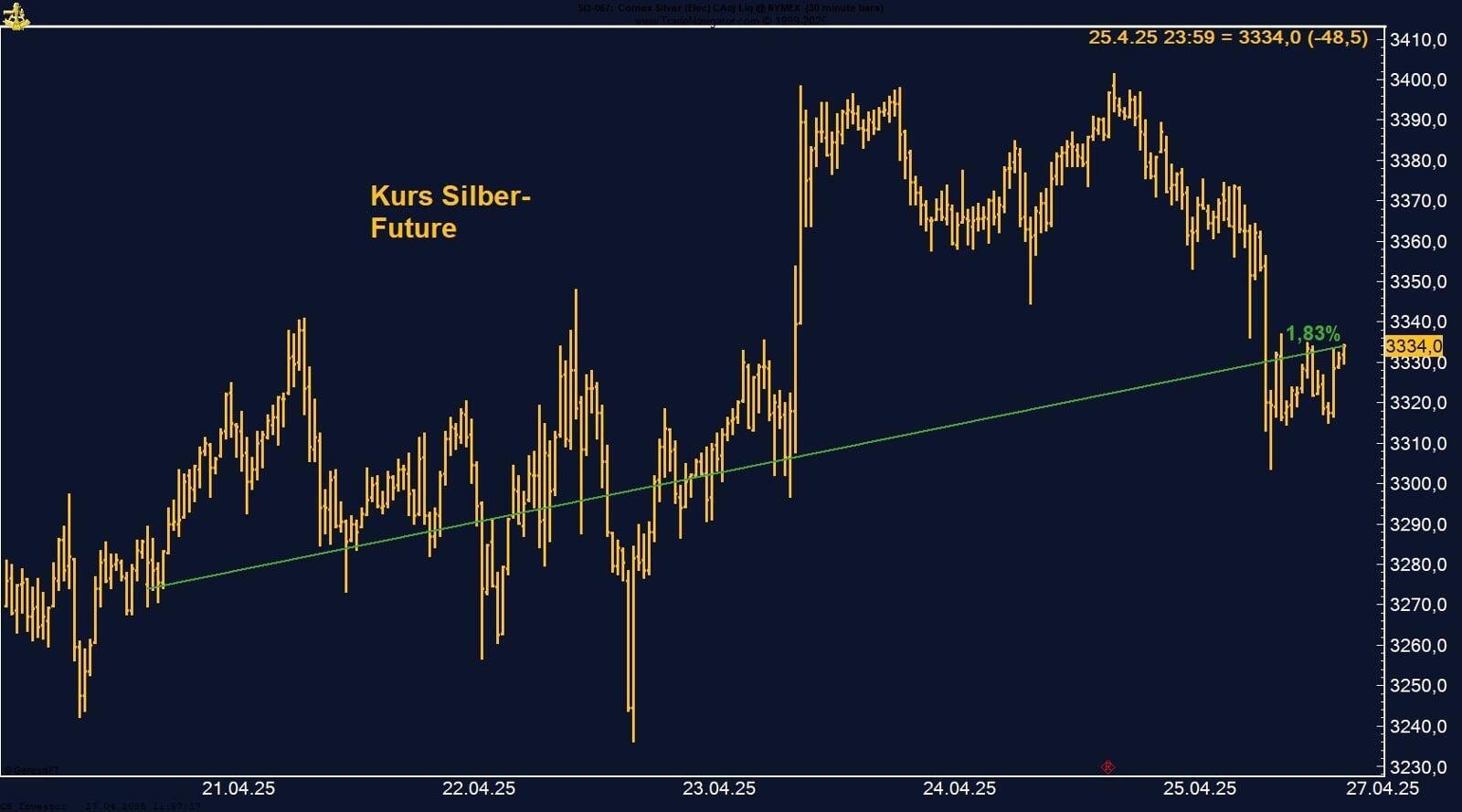

Silber - Long

Silber verliert auf Wochenbasis -0,83%.

Die letzte Woche im 30-Minuten-Chart

Die Silber-Futures haben sich zuletzt über der Marke von 33 USD pro Unze gehalten und damit ihre jüngste Aufwärtsbewegung fortgesetzt. Trotz schwächer als erwarteter US-Wirtschaftsdaten, die auch Gold belasteten, zeigten sich beide Edelmetalle erstaunlich widerstandsfähig.

Die Daten zur US-Inflation und die jüngsten Arbeitsmarktzahlen fielen enttäuschend aus, was die Erwartung dämpfte, dass die Fed in naher Zukunft die Zinsen senken könnte. Dennoch blieb die Nachfrage nach Silber stabil, da sowohl die industrielle Nutzung als auch die Absicherung gegen wirtschaftliche Unsicherheiten den Markt stützten.

Zusätzliche Unterstützung kam durch geopolitische Faktoren, darunter die Ankündigung der US-Regierung, bald neue Handelszölle zu verhängen. Zudem bleibt die industrielle Nachfrage hoch, insbesondere aus dem Solarsektor. China installierte 2024 rund 357 Gigawatt an Solar- und Windkraftkapazität, während auch Indien und Indonesien stark in erneuerbare Energien investieren.

Technisch betrachtet bleibt Silber auf einem soliden Niveau, und Analysten sehen weiteres Potenzial, sollte das Momentum anhalten und die Marke von 35 USD erneut getestet werden.

Fazit

Trotz schwacher US-Wirtschaftsdaten haben sich Silber-Futures stark behauptet, was auf eine robuste Nachfrage und sichere-hafen-Käufe hinweist. Die industrielle Nutzung, insbesondere im Solarsektor, bleibt ein wichtiger Treiber.

Sollten geopolitische Spannungen zunehmen und Zinssenkungen in den USA doch früher als erwartet kommen, könnte Silber weiter zulegen. Mit einer stabilen technischen Basis und möglichem Momentum in Richtung der 35-Dollar-Marke bleibt das Metall langfristig gut positioniert.

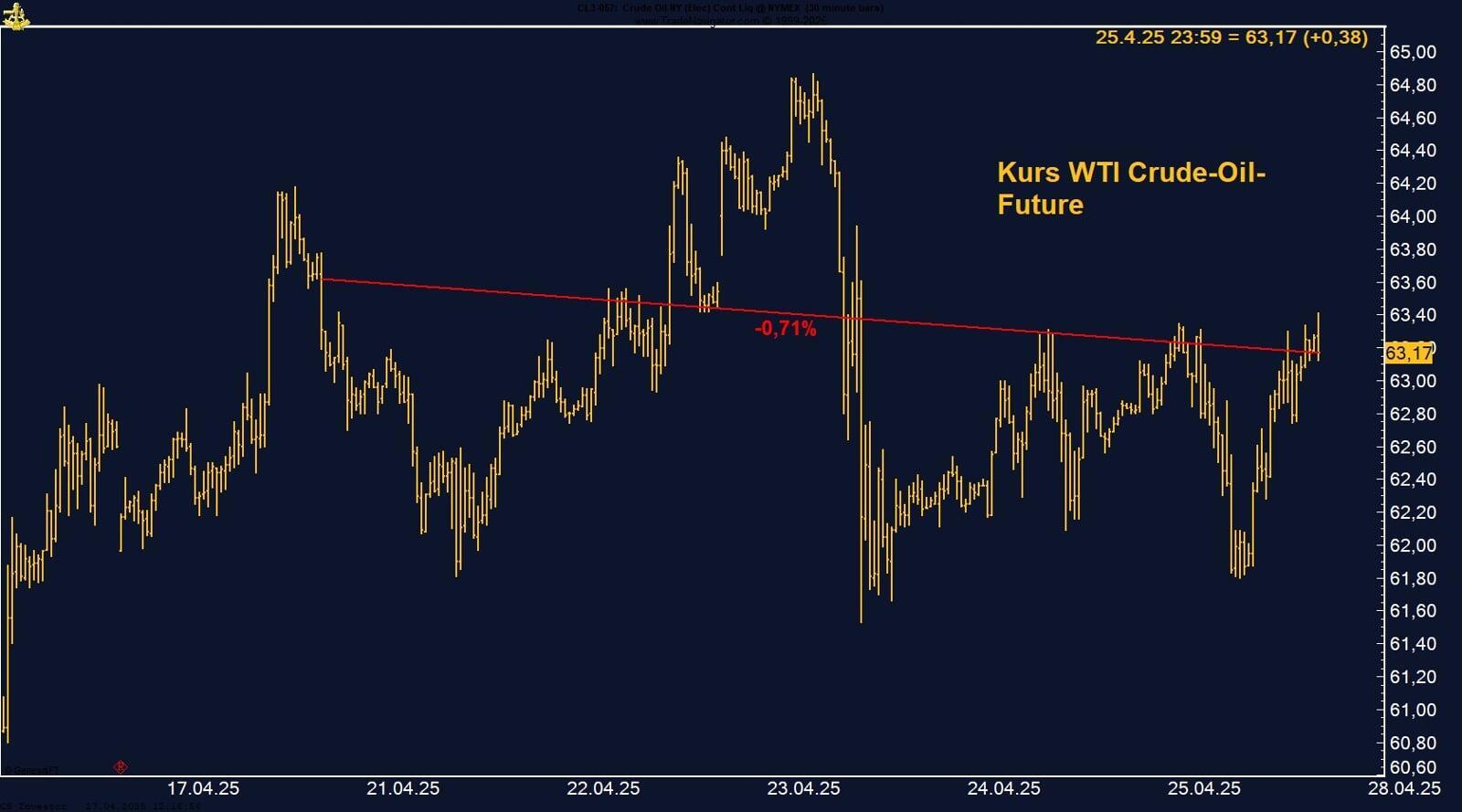

WTI Crude Oil - Short

WTI Crude-Oil verliertauf Wochenbasis -0,59%

Die letzte Woche im 30-Minuten-Chart

Die WTI-Rohöl-Futures für März schlossen am Freitag bei 70,59 USD pro Barrel und verloren auf Wochensicht rund 0,59 % . Der Markt reagiert derzeit auf geopolitische Entwicklungen, insbesondere auf die Friedensverhandlungen zwischen den USA, Russland und der Ukraine sowie auf mögliche neue US-Handelszölle.

US-Präsident Donald Trump hat angekündigt, mit Wladimir Putin Verhandlungen zur Beendigung des Ukraine-Krieges aufzunehmen. Sollte es zu einer Einigung kommen, könnten die Sanktionen gegen Russland gelockert werden, was die Rückkehr russischer Öllieferungen auf den Weltmarkt ermöglichen würde.

Gleichzeitig sorgt Trumps Vorstoß, gegen alle US-Handelspartner neue Importzölle zu erheben, für Unsicherheit. Während die Verzögerung der Zölle die Märkte stabilisierte, bleibt unklar, wie stark diese Maßnahmen den globalen Handel beeinflussen könnten.

Fazit

Die Aussicht auf Friedensgespräche zwischen den USA, Russland und der Ukraine sowie eine mögliche Aufhebung der Sanktionen gegen russisches Öl könnten das globale Angebot ausweiten und die Preise belasten.

Zudem sorgt die Unsicherheit über neue US-Handelszölle für Volatilität, während die zuletzt robuste Nachfrage nicht garantiert langfristig anhält. Sollte das Angebot steigen und die geopolitischen Spannungen abnehmen, könnten die WTI-Preise weiter unter Druck geraten und unter die 70-Dollar-Marke fallen.

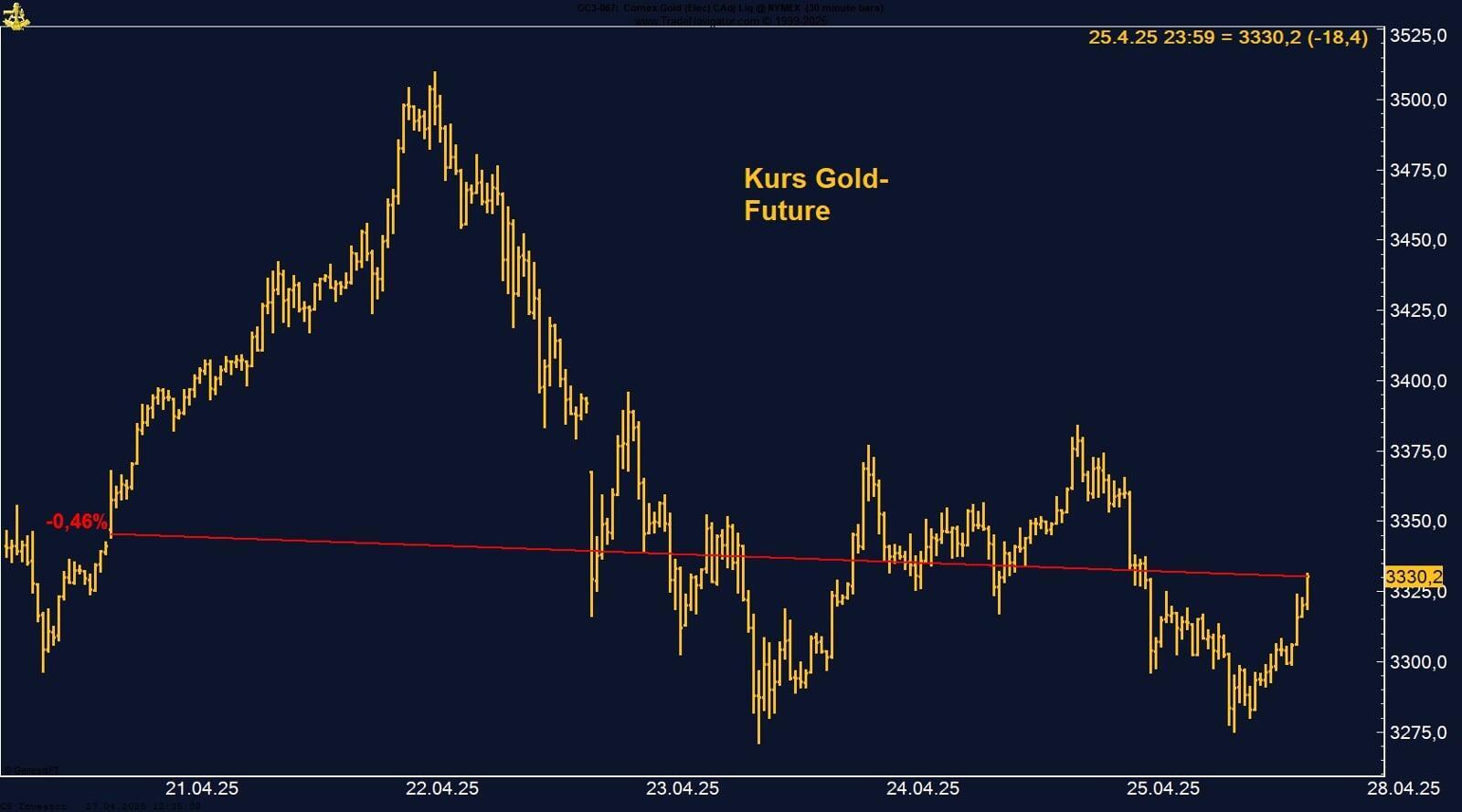

Gold - Long

Gold gewinnt auf Wochenbasis +0,31%

Die letzte Woche im 30-Minuten-Chart

Die Gold-Futures verzeichneten am Freitag einen Rückgang von über 2 % auf 2.893,70 USD pro Unze, nachdem der Spotpreis zuvor ein Rekordhoch von 2.942,70 USD erreicht hatte. Trotz dieser Korrektur bleibt der Aufwärtstrend intakt, und Gold steuert auf die siebte Wochenzunahme in Folge zu.

Die anhaltende Unsicherheit über mögliche neue US-Zölle sorgt für eine verstärkte Nachfrage nach Gold als sicherem Hafen. Präsident Donald Trump plant „reziproke Zölle“ auf alle Länder, die US-Importe besteuern, was Ängste vor einer neuen Handelskrise schürt. Zudem treibt die hohe Inflation weiterhin Anleger in physisches Gold.

Während die US-Arbeitsmarktdaten robust blieben, gab es deutliche Warnsignale aus dem Einzelhandel: Die Einzelhandelsumsätze fielen im Januar so stark wie seit fast zwei Jahren nicht mehr, was auf eine wirtschaftliche Abkühlung hindeutet. Dennoch erwarten Händler, dass die Federal Reserve aufgrund anhaltend hoher Inflation frühestens im September mit Zinssenkungen beginnen wird.

Fazit

Trotz kurzfristiger Gewinnmitnahmen bleibt der langfristige Aufwärtstrend für Gold bestehen. Sollte sich die geopolitische Lage weiter zuspitzen oder die wirtschaftlichen Sorgen zunehmen, könnte Gold als Absicherung gegen Unsicherheiten weiter profitieren. Ein erneuter Anstieg über das Rekordhoch von 2.942 USD wäre dann durchaus möglich.

Sojabohnen - Long

Auf Wochenbasis ein Minus von -0,93%

Die letzte Woche im 15-Minuten-Chart

Die Sojabohnen-Futures haben sich zuletzt leicht auf 10,3675 USD pro Scheffel erholt, nachdem sie zuvor ein Einmonatstief von 10,245 USD erreicht hatten. Die Erholung wird vor allem durch Wetterbedenken in Argentinien gestützt, einem der wichtigsten globalen Exporteure. Dennoch bleibt der Markt unter Druck aufgrund einer schwachen Exportnachfrage sowie einer schnellen Ernte in Brasilien.

Laut dem neuesten USDA-Wochenbericht fielen die US-Sojabohnenexporte in der Woche bis zum 6. Februar um 74 % im Vergleich zum Vier-Wochen-Durchschnitt und erreichten nur 185.500 Tonnen. Dies liegt deutlich unter der vom USDA erwarteten Spanne von 300.000 bis 800.000 Tonnen. Die schwache Exportnachfrage, insbesondere aus China, setzt den Sojabohnenpreisen weiterhin zu.

Zudem hat das USDA in einem separaten Bericht seine Prognose für die US-Endbestände an Sojabohnen unverändert belassen, obwohl Marktteilnehmer zuvor eine Reduzierung erwartet hatten. Diese Entscheidung dämpfte Hoffnungen auf eine stärkere Angebotsverknappung.

In Brasilien, dem weltweit größten Sojabohnenlieferanten, schreitet die Ernte weiter voran und belastet die Preise. Die brasilianische Agrarbehörde Conab senkte kürzlich ihre Prognose für die Sojabohnenproduktion aufgrund trockener Witterung im Süden des Landes, erhöhte jedoch gleichzeitig die Schätzung für die Maisernte.

Investoren richten ihre Aufmerksamkeit zunehmend auf handelspolitische Entwicklungen. Die Ankündigung von US-Präsident Trump, Gegenzölle auf Importwaren zu erheben, könnte sich auf die Sojabohnenmärkte auswirken. Zudem verfolgen Händler aufmerksam die Verhandlungen über eine mögliche Beendigung des Krieges in der Ukraine, da ein Ende der Sanktionen gegen Russland das Angebot an Agrarrohstoffen auf dem europäischen Markt erhöhen könnte.

Händler behalten die Wetterbedingungen in Südamerika genau im Auge, insbesondere in Argentinien, wo Trockenheit die Erträge beeinträchtigen könnte. Die schwachen US-Exportzahlen bleiben jedoch ein Belastungsfaktor, insbesondere wenn sich die Nachfrage aus China nicht verbessert.

Langfristig wird der Markt auch von politischen Entscheidungen beeinflusst. Sollte sich der Handelskonflikt zwischen den USA und wichtigen Abnehmerländern weiter verschärfen oder die globale Konjunktur schwächeln, könnten die Sojabohnenpreise weiteren Druck erfahren. Umgekehrt könnten stärkere Ernteausfälle in Südamerika oder eine Verbesserung der Exportnachfrage die Preise stützen.

Fazit

Trotz schwacher Exporte und einer zügigen brasilianischen Ernte könnten Wetterrisiken in Argentinien das Angebot verknappen und die Preise stützen. Eine mögliche Erholung der chinesischen Nachfrage sowie geopolitische Entwicklungen könnten zusätzlich positive Impulse liefern.

Sollten sich die Ertragsausfälle in Argentinien verschärfen oder Handelskonflikte die US-Exporte begünstigen, könnte sich der Markt stabilisieren. Kurzfristige Risiken bestehen, doch mittelfristig gibt es bullische Argumente für eine Erholung der Sojabohnenpreise.

EUR/USD - Long

EUR/USD gewinnt auf Wochenbasis +1,99%.

Die letzte Woche im 30-Minuten-Chart

Das Währungspaar EUR/USD setzte seine Erholung fort und kletterte am Freitag auf 1,0536. Der US-Dollar zeigte Schwäche, nachdem die Sorgen über neue US-Zölle nachließen und gleichzeitig Wachstumssorgen in den USA zunahmen.

Ein deutlicher Rückgang der Einzelhandelsumsätze, die den stärksten Einbruch seit fast zwei Jahren verzeichneten, löste Sorgen über eine wirtschaftliche Abkühlung aus.

Die Märkte reagierten positiv auf neue Signale für Friedensverhandlungen in der Ukraine. Präsident Wolodymyr Selenskyj zeigte sich bereit, mit Wladimir Putin zu verhandeln, sobald ein gemeinsamer Plan mit den USA und der EU festgelegt sei. Diese Entwicklung stärkte den Euro, da eine potenzielle Einigung die wirtschaftlichen Risiken in Europa verringern könnte.

Fazit

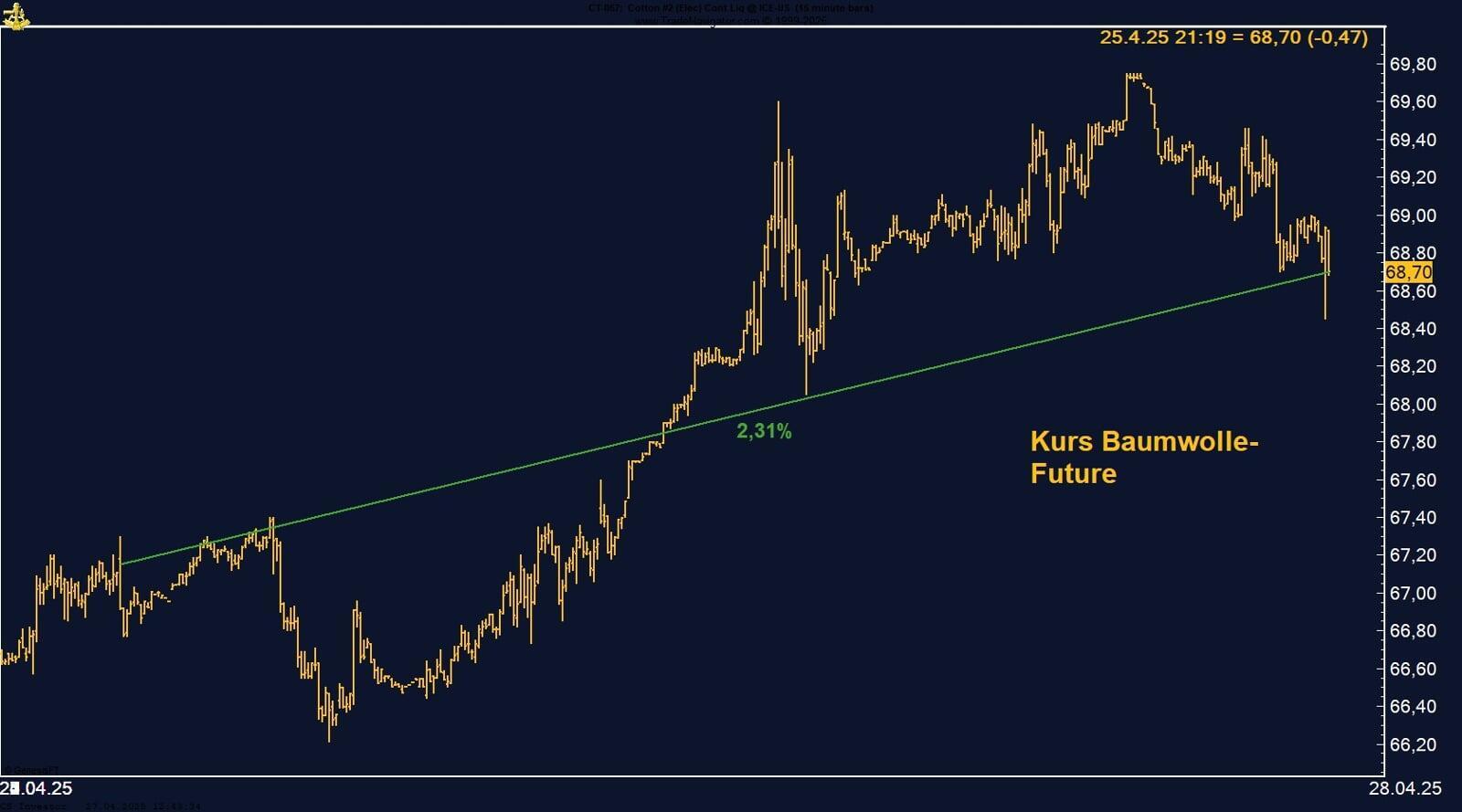

Baumwolle - Long

Baumwolle gewinnt auf Wochenbasis +3,99%.

Die letzte Woche im 15-Minuten-Chart:

Die Baumwoll-Futures zeigten in der vergangenen Woche eine positive Entwicklung. Der Mai-Kontrakt schloss am 14. Februar bei 68,35 Cent pro Pfund. Unterstützt wurde dieser Anstieg durch eine Abschwächung des US-Dollars sowie eine Reduzierung spekulativer Short-Positionen um 8.202 Kontrakte, wodurch sich die Netto-Short-Positionen auf -42.565 Kontrakte verringerten.

Der aktuelle WASDE-Bericht des USDA brachte nur geringe Anpassungen für den US-Baumwollmarkt. Der inländische Verbrauch wurde um 100.000 Ballen nach unten korrigiert, wodurch die Endbestände leicht anstiegen. Gleichzeitig wurde der durchschnittliche Farmpreis für Upland-Baumwolle auf 63,5 Cent pro Pfund angehoben.

Auf globaler Ebene sorgte insbesondere die höhere Produktion in China für Aufmerksamkeit. Laut dem USDA-Bericht wurde die chinesische Ernte um 1 Million Ballen nach oben korrigiert, sodass die Gesamtproduktion nun auf 31 Millionen Ballen geschätzt wird. Diese Anpassung führte auch zu einer Erhöhung der weltweiten Endbestände, die für die Saison 2024/25 auf 78,4 Millionen Ballen prognostiziert werden.

Die US-Baumwollexporte entwickelten sich zuletzt robust. In der Woche bis zum 6. Februar wurden 244.700 Ballen verkauft, was einem Anstieg um 30 % gegenüber der Vorwoche entspricht. Die Auslieferungen erreichten mit 260.900 Ballen ein neues Jahreshoch, wobei die größten Abnehmer Vietnam, Pakistan, Türkei, China und Indien waren.

Fazit

Ich blicke nun gespannt auf die bevorstehenden US-Pflanzflächenprognosen, die nach dem Präsidententag am 17. Februar veröffentlicht werden. Diese Zahlen könnten wichtige Hinweise auf das Angebot für die kommende Saison geben und den Baumwollmarkt weiter beeinflussen.