TRADE UPDATE DCX:

22. Dezember 2024

die vergangene Woche markierte ein bemerkenswertes Kapitel für die globalen Märkte, insbesondere für den Rohstoffsektor. Während die Aktienmärkte weltweit aufgrund der jüngsten Entscheidungen der US-Notenbank Fed und der Unsicherheit über die kommende Trump-Administration erhebliche Volatilität erlebten, bleiben die Rohstoffmärkte ein Spiegelbild der wirtschaftlichen und geopolitischen Herausforderungen.

Mit der Entscheidung der Fed, die Leitzinsen erneut um 25 Basispunkte zu senken, aber gleichzeitig die Projektionen für weitere Zinssenkungen im Jahr 2025 deutlich einzuschränken, wurde eine klare Botschaft gesendet: Die Inflationsbekämpfung bleibt oberstes Ziel. Diese Botschaft traf die Märkte unerwartet hart und führte zu einem massiven Stimmungsumschwung. Rohstoffmärkte, traditionell eng an makroökonomische Trends gebunden, sind von diesem Wandel nicht unberührt geblieben.

Die Rohstoffmärkte bewegen sich nun in einem Spannungsfeld aus restriktiver Geldpolitik, geopolitischen Unsicherheiten und einem uneinheitlichen Nachfrageumfeld. Edelmetalle wie Gold und Silber haben zwar von ihrer Rolle als Inflationsschutz profitiert, doch auch hier belasten die uneinheitlichen Konjunkturaussichten die Dynamik. Industriemetalle wie Kupfer zeigen Schwäche, da Unsicherheiten über die Wirtschaftspolitik in China und den USA die Nachfrageprognosen trüben.

Besonders auffällig bleibt der Energiemarkt, der weiterhin stark von geopolitischen Spannungen beeinflusst wird. Die jüngsten Berichte über reduzierte US-Rohölexporte nach Europa und die gleichzeitige Erholung der chinesischen Kohleimporte verdeutlichen die komplexen Dynamiken in diesem Sektor. Die Preise bleiben volatil, da das Gleichgewicht zwischen Angebot und Nachfrage durch politische Entscheidungen und strukturelle Veränderungen gestört wird.

Für Rohstoffinvestoren bleibt 2025 ein Jahr mit erheblichem Potenzial, aber auch deutlichen Risiken. Die Rückkehr von Donald Trump ins Weiße Haus wird neue Unsicherheiten mit sich bringen, sei es durch die Ankündigung neuer Zölle, expansive Fiskalpolitik oder geopolitische Manöver. Gleichzeitig eröffnen diese Herausforderungen auch Chancen: Die Anpassung der Märkte an diese Faktoren könnte zu attraktiven Einstiegspunkten führen, insbesondere bei Rohstoffen, die von strukturellen Nachfrageänderungen profitieren.

Unsere Empfehlung: Beobachten Sie die Märkte genau. In unsicheren Zeiten zeigt sich, dass eine differenzierte Allokation und eine breite Diversifikation entscheidend sind. Während Edelmetalle weiterhin eine wichtige Absicherung gegen makroökonomische Risiken darstellen, könnten Energierohstoffe und Agrarprodukte von kurzfristigen politischen und klimatischen Entwicklungen profitieren.

FAZIT

Die Volatilität an den Märkten wird weiter hoch bleiben!

Die Rohstoffmärkte sind nach wie vor auf Richtungssuche!

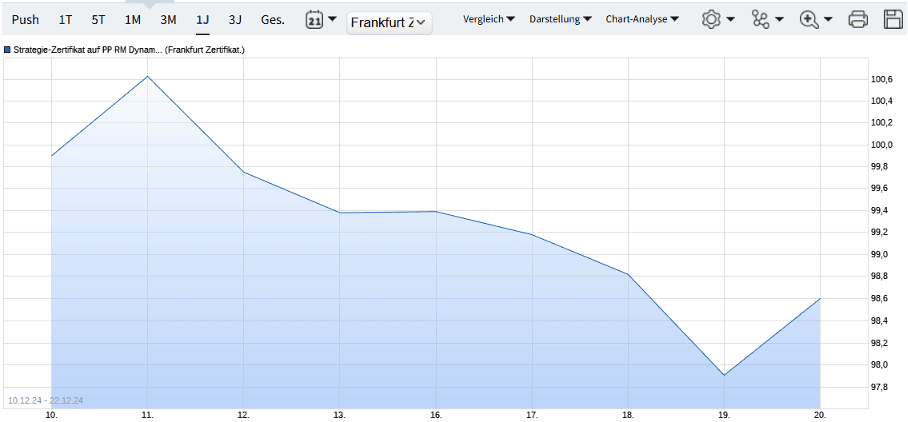

Performance DCX

Auf Wochenbasis verliert der DCX -1,4%.

DCX POSITIONEN:

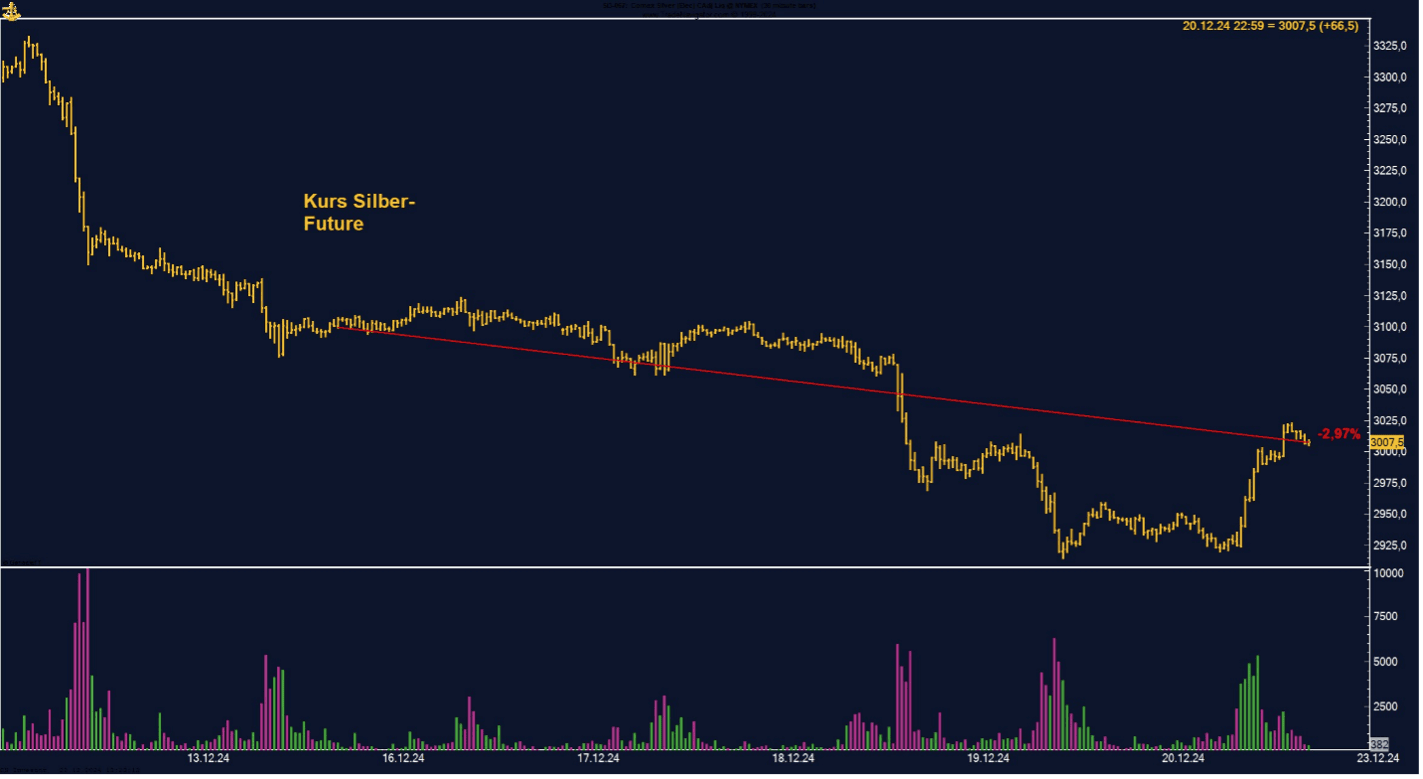

Silber-Long

Auf Wochenbasis ein Minus von -2,97%.

Die letzte Woche im 30-Minuten-Chart:

Silber sank im Dezember auf unter 29 US-Dollar pro Unze und erreichte damit den niedrigsten Stand seit drei Monaten. Der Preisrückgang ist auf eine restriktive Geldpolitik der Federal Reserve sowie eine schwache Nachfrageprognose für die industrielle Nutzung von Silber zurückzuführen.

Die Federal Reserve hat für das kommende Jahr weniger Zinssenkungen signalisiert, um den anhaltend hohen Inflationsdruck und potenzielle Inflationsrisiken im Zusammenhang mit expansiven Fiskalmaßnahmen und den angekündigten Handelszöllen der kommenden Trump-Regierung zu adressieren. Diese restriktive Haltung erhöht die Attraktivität des US-Dollars und belastet somit Silber, da es für Käufer mit anderen Währungen teurer wird.

Silber, das sowohl als Edelmetall als auch als industrieller Rohstoff geschätzt wird, leidet derzeit unter einer schwachen Nachfrageprognose in der Industrie. Besonders in China, dem weltweit größten Verbraucher von Silber für Photovoltaikanlagen, belastet die Überkapazität in der Solarindustrie die Nachfrage. Viele Photovoltaikunternehmen haben sich freiwillig zu einem staatlich unterstützten Selbstregulierungsprogramm verpflichtet, das die Produktion einschränken könnte und somit den Einsatz von Silber in dieser Schlüsselbranche begrenzt.

Fazit

Der Silbermarkt steht unter dem Einfluss mehrerer belastender Faktoren: einer restriktiven Fed-Politik, der schwachen Nachfrage aus der Industrie und geopolitischer Unsicherheiten. Dennoch könnten mögliche Angebotsengpässe oder eine Erholung der Nachfrage in Schlüsselsektoren wie der Solar- und Elektronikindustrie mittelfristig wieder positive Impulse setzen. Derzeit jedoch bleibt Silber in einer schwierigen Marktposition.

Der Einstieg in die erste Position, Long-Silber, ist gelungen. Der Einstieg war leider nicht optimal, dennoch ist das Long-Trade-Setup voll intakt.

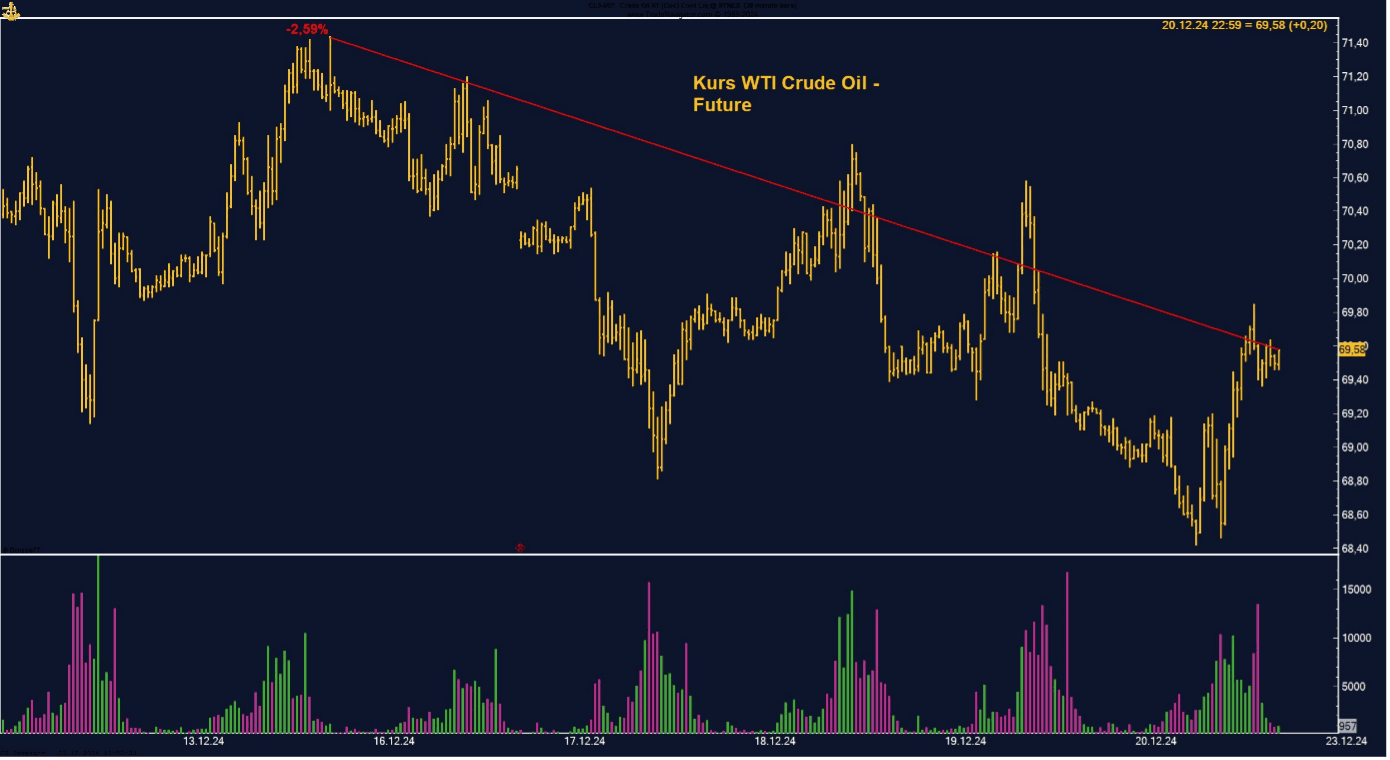

WTI Crude Oil - Short

Crude Oil verliert auf Wochenbasis -2,59%.

Die letzte Woche im 30-Minuten-Chart:

Der Ölmarkt bleibt auch in der Vorweihnachtszeit von politischen und wirtschaftlichen Unsicherheiten geprägt. Die WTI-Rohöl-Futures (West Texas Intermediate) schlossen am Freitag bei 69,58 USD pro Barrel, was einem wöchentlichen Verlust von -2,59% entspricht. Nach einer kurzfristigen Erholung verstärkte sich die Preisschwäche, ausgelöst durch die Ankündigung der US-Notenbank, den Zinssenkungskurs im Jahr 2025 langsamer als erwartet fortzusetzen. Dies ließ Sorgen über die Energienachfrage in der nahen Zukunft aufkommen.

Die Aussagen des designierten US-Präsidenten Donald Trump, im Falle eines ausbleibenden Ankaufs von US-Öl und -Gas durch die Europäische Union Strafzölle zu verhängen, führten zu Befürchtungen über einen möglichen transatlantischen Handelskrieg. Zusätzlich droht eine Verlängerung des US-Regierungsstillstands, da der Kongress bislang keine Einigung über ein Übergangsfinanzierungsgesetz erzielen konnte. Diese Unsicherheiten wirkten sich negativ auf die Rohölpreise aus.

Gleichzeitig gab es auch stützende Faktoren für den Ölpreis. Ein technisches Problem in der Druzhba-Pipeline, das den Transport von russischem Öl nach Belarus und Europa unterbrach, sowie die Ankündigung Kasachstans, seine OPEC+-Produktionsziele einzuhalten, sorgten für eine Begrenzung des Angebots. Auch die Aussicht auf neue Sanktionen gegen iranische und russische Ölexporte durch die kommende Trump-Regierung könnte die globalen Ölmärkte weiter verknappen und die Preise stützen.

Auf der Nachfrageseite bleibt die Entwicklung in China ein belastender Faktor. Die chinesische Rohölnachfrage im November ging im Vergleich zum Vorjahr um 2,14 % zurück, was die Sorgen über eine schwächelnde Wirtschaft in der weltweit zweitgrößten Ölverbraucherregion verstärkte. Laut Bloomberg-Analysen war die Nachfrage in den ersten elf Monaten 2024 um 3,26 % geringer als im Vorjahr.

Auch globale Konjunkturrisiken, darunter mögliche weitere wirtschaftliche Belastungen durch den Ukraine-Krieg und die Eskalation des Konflikts zwischen Russland und dem Westen, trüben die Nachfrageaussichten.

Der jüngste Bericht der US-Energiebehörde EIA zeigt, dass die US-Rohölproduktion in der Woche bis zum 13. Dezember leicht auf 13,604 Millionen Barrel pro Tag zurückging. Die Lagerbestände an Rohöl lagen 5,9 % unter dem saisonalen Fünfjahresdurchschnitt, was auf ein angespanntes Angebot hinweist. Gleichzeitig blieben die US-Rohöllager auf historisch niedrigem Niveau.

Ausblick

Während die OPEC+ weiterhin ihre Förderpolitik strafft und Produktionssteigerungen verschiebt, bleibt die Nachfrageerholung durch geopolitische Spannungen und Konjunktursorgen gedämpft. Die Märkte beobachten genau, wie sich die neue US-Regierungspolitik und potenzielle Sanktionen auf die globale Ölversorgung auswirken werden.

Insgesamt stehen die Ölpreise zwischen begrenztem Angebot und schwacher Nachfrage. Ob sich der WTI-Preis in den kommenden Wochen stabilisieren kann, hängt von den Entwicklungen im geopolitischen und wirtschaftlichen Umfeld ab.