Liebe Leserinnen und Leser,

die vergangene Woche hat vor allem eines gezeigt: Politik dominiert wieder die Preisbildung – und zwar schneller, direkter und unberechenbarer als in den Monaten zuvor. Das gilt für Zinsen, Währungen, Rohstoffe und Risikomärkte gleichermaßen. Der zentrale Impuls kam aus Washington: Donald Trump hat nur einen Tag nach der Supreme-Court-Entscheidung die globalen Zölle nicht etwa zurückgenommen, sondern sie über eine alternative Rechtsgrundlage direkt wieder scharfgestellt – und sogar auf 15 % erhöht. Damit ist klar: Der Markt bekommt zwar juristische Schlagzeilen, aber am Ende zählt die politische Reaktionsgeschwindigkeit. Die Botschaft lautet: Handelskonflikt ist kein Auslaufmodell, sondern kehrt mit neuer Intensität zurück – und genau das erhöht die Volatilität quer über alle Assetklassen.

Parallel dazu blieb die Fed im bekannten Raster. Die FOMC-Minutes brachten keine echte Überraschung, aber sie bestätigen den Kern: datengetrieben, wachsam, kein Automatismus Richtung Zinssenkung. Und genau hier hat der Markt einen Dämpfer bekommen. Der PCE-Print am Freitag lag um 0,1 Prozentpunkte über den Erwartungen (0,4 % statt 0,3 % m/m) und liefert damit den nächsten Beleg dafür, dass der Inflationspfad nicht sauber Richtung Ziel zurückläuft. In diesem Umfeld wird jede Hoffnung auf schnelle Cuts sofort wieder infrage gestellt – und das erklärt auch, warum die Zinsmärkte zuletzt wieder hawkisher gepreist wurden.

Gleichzeitig hat das Wachstumssignal aus den USA überrascht – im negativen Sinn. Das BIP lag deutlich unter den Erwartungen. Der Markt schiebt einen großen Teil dieser Schwäche auf den Government-Shutdown im Oktober/November, der das Aktivitätsbild spürbar verzerrt hat. Trotzdem bleibt die Aussage brisant: Wenn ein temporärer Ausfall staatlicher Aktivität das Wachstum so sichtbar drückt, dann zeigt das, wie stark Teile der Wirtschaft mittlerweile von staatlicher Nachfrage und administrativer Funktionsfähigkeit abhängen. Das ist kein reines US-Thema – in Europa sehen wir ähnliche Muster, insbesondere dort, wo öffentliche Ausgaben und Beschäftigung im Staatssektor das Wachstum zunehmend stützen.

Der zweite große Themenblock bleibt Geopolitik – und zwar in einer Intensität, die der Markt aktuell erst anfängt einzupreisen. Der Konflikt USA–Iran ist aus meiner Sicht das größte Tail-Risk-Thema der kommenden Tage. Die Truppenbewegungen im Persischen Golf sind eindeutig: ein zweiter Flugzeugträger wurde verlegt, die militärische Präsenz wird massiv hochgefahren. Entscheidend ist dabei nicht nur die Frage, ob es Luftschläge geben wird – sondern ob es dieses Mal zu deutlich breiter angelegten Operationen kommt, inklusive See- und möglicherweise landgestützter Komponenten. Und damit steht zwangsläufig die Straße von Hormuz im Zentrum. Sollte diese Route beeinträchtigt oder sogar geschlossen werden, wären 20–25 % des weltweiten Öltransports betroffen – mit unmittelbaren Konsequenzen für Preise, Spreads und physische Ströme, besonders in Richtung Asien. Der Ölmarkt trägt deshalb aktuell wieder ein geopolitisches Risikopremium – und dieses Premium kann bei einer Eskalation sehr schnell in eine Preisexplosion übergehen.

Rohstoffseitig ist damit auch die Edelmetallbewegung logisch. Gold bleibt in diesem Umfeld der bevorzugte Hedge gegen politische Risikoereignisse und eine potenziell chaotische Kombination aus Wachstumsschwäche und zäher Inflation. Auffällig war, dass Silber in der letzten Woche innerhalb des Metallkomplexes die stärkste Bewegung gezeigt hat. Trotzdem bleibe ich hier vorsichtig: Ich halte es für plausibel, dass wir trotz der starken Woche nochmals ein temporäres Low sehen können, bevor sich ein Trend ausbildet.

Ein weiterer Stressindikator bleibt Bitcoin. Nach dem All-Time-High im Oktober bei 126.000 USD hat der Markt spürbar Luft abgelassen und zeigt, dass selbst im „Digital-Asset“-Segment Liquidität und Risikobereitschaft nicht beliebig sind. Bitcoin reagiert zunehmend wie ein hochsensitives Risikoasset: In Phasen steigender Unsicherheit und verschobener Zinserwartungen wird Liquidität abgezogen – und genau das ist aktuell spürbar.

Parallel dazu blieb die Fed im bekannten Raster. Die FOMC-Minutes brachten keine echte Überraschung, aber sie bestätigen den Kern: datengetrieben, wachsam, kein Automatismus Richtung Zinssenkung. Und genau hier hat der Markt einen Dämpfer bekommen. Der PCE-Print am Freitag lag um 0,1 Prozentpunkte über den Erwartungen (0,4 % statt 0,3 % m/m) und liefert damit den nächsten Beleg dafür, dass der Inflationspfad nicht sauber Richtung Ziel zurückläuft. In diesem Umfeld wird jede Hoffnung auf schnelle Cuts sofort wieder infrage gestellt – und das erklärt auch, warum die Zinsmärkte zuletzt wieder hawkisher gepreist wurden.

Gleichzeitig hat das Wachstumssignal aus den USA überrascht – im negativen Sinn. Das BIP lag deutlich unter den Erwartungen. Der Markt schiebt einen großen Teil dieser Schwäche auf den Government-Shutdown im Oktober/November, der das Aktivitätsbild spürbar verzerrt hat. Trotzdem bleibt die Aussage brisant: Wenn ein temporärer Ausfall staatlicher Aktivität das Wachstum so sichtbar drückt, dann zeigt das, wie stark Teile der Wirtschaft mittlerweile von staatlicher Nachfrage und administrativer Funktionsfähigkeit abhängen. Das ist kein reines US-Thema – in Europa sehen wir ähnliche Muster, insbesondere dort, wo öffentliche Ausgaben und Beschäftigung im Staatssektor das Wachstum zunehmend stützen.

Der zweite große Themenblock bleibt Geopolitik – und zwar in einer Intensität, die der Markt aktuell erst anfängt einzupreisen. Der Konflikt USA–Iran ist aus meiner Sicht das größte Tail-Risk-Thema der kommenden Tage. Die Truppenbewegungen im Persischen Golf sind eindeutig: ein zweiter Flugzeugträger wurde verlegt, die militärische Präsenz wird massiv hochgefahren. Entscheidend ist dabei nicht nur die Frage, ob es Luftschläge geben wird – sondern ob es dieses Mal zu deutlich breiter angelegten Operationen kommt, inklusive See- und möglicherweise landgestützter Komponenten. Und damit steht zwangsläufig die Straße von Hormuz im Zentrum. Sollte diese Route beeinträchtigt oder sogar geschlossen werden, wären 20–25 % des weltweiten Öltransports betroffen – mit unmittelbaren Konsequenzen für Preise, Spreads und physische Ströme, besonders in Richtung Asien. Der Ölmarkt trägt deshalb aktuell wieder ein geopolitisches Risikopremium – und dieses Premium kann bei einer Eskalation sehr schnell in eine Preisexplosion übergehen.

Rohstoffseitig ist damit auch die Edelmetallbewegung logisch. Gold bleibt in diesem Umfeld der bevorzugte Hedge gegen politische Risikoereignisse und eine potenziell chaotische Kombination aus Wachstumsschwäche und zäher Inflation. Auffällig war, dass Silber in der letzten Woche innerhalb des Metallkomplexes die stärkste Bewegung gezeigt hat. Trotzdem bleibe ich hier vorsichtig: Ich halte es für plausibel, dass wir trotz der starken Woche nochmals ein temporäres Low sehen können, bevor sich ein Trend ausbildet.

Ein weiterer Stressindikator bleibt Bitcoin. Nach dem All-Time-High im Oktober bei 126.000 USD hat der Markt spürbar Luft abgelassen und zeigt, dass selbst im „Digital-Asset“-Segment Liquidität und Risikobereitschaft nicht beliebig sind. Bitcoin reagiert zunehmend wie ein hochsensitives Risikoasset: In Phasen steigender Unsicherheit und verschobener Zinserwartungen wird Liquidität abgezogen – und genau das ist aktuell spürbar.

⸻

Unsere Positionen im Überblick

• AUD/USD | –0,11 % | Long

Konsolidierung auf hohem Niveau. Starke Jahresperformance und klare Long-Positionierung sprechen weiter für strukturelle Stärke vor dem RBA-Event.

• Baumwolle | +2,34 % | Long

Technische Erholung trifft auf ausgeprägte Short-Positionierung. Saisonaler Rückenwind kurzfristig unterstützend, strukturell bleibt Skepsis hoch.

• Bund-Future | +0,23 % | Short

Ruhiger Anstieg bis an bekannte Verkaufszone 128,5–130. Fundamentale Trendwende nicht erkennbar, Geduld auf der Short-Seite gefragt.

• CO₂-Zertifikate | +4,29 % | Long

Technische Gegenbewegung nach politischem Sell-off. Struktureller Verknappungspfad bleibt intakt, Markt jedoch weiterhin headline-sensitiv.

• EUR/USD | –0,63 % | Long

Technisch neutral, aber massiv long positioniert. Markt wartet auf klaren Zins- oder geopolitischen Impuls.

• Gold | +1,33 % | Long

Geopolitisches Hedge-Thema dominiert. Positionierung moderat, saisonal beginnt sensiblere Phase.

• Kaffee (Arabica) | –3,65 % | Long

Korrektur nach Übertreibung, 300-Cent-Marke gefallen. Positionierung deutlich bereinigt, möglicher Stabilisierungspunkt nähert sich.

• Kupfer | +1,43 % | Long

Trotz Lageranstieg konstruktiv. Managed Money baut Longs aus, strategische Nachfrage und Saisonalität unterstützen.

• Platin | +5,06 % | Long

Kräftige Erholung mit intaktem übergeordnetem Trend. Positionierung stabil, saisonal positive Phase bis Mai.

• Mais | –0,87 % | Long

Ruhiger Seitwärtsmarkt. Solide Exportzahlen, aber fehlender Impuls. Saisonale Tendenz leicht positiv.

• Silber | +9,48 % | Short

Explosive Rally gegen Position. Positionierung bleibt relativ kühl, saisonal tendenziell schwächer – Entscheidungsphase.

• Sojabohnen | +0,35 % | Long

Nahe Jahreshoch mit starker Long-Positionierung. Trend, Saisonalität und Struktur weiterhin konstruktiv.

• WTI Crude Oil | +5,79 % | Long

Geopolitisches Risikopremium dominiert. Straße von Hormuz im Fokus, spekulativer Positionsaufbau klar unterstützend.

Konsolidierung auf hohem Niveau. Starke Jahresperformance und klare Long-Positionierung sprechen weiter für strukturelle Stärke vor dem RBA-Event.

• Baumwolle | +2,34 % | Long

Technische Erholung trifft auf ausgeprägte Short-Positionierung. Saisonaler Rückenwind kurzfristig unterstützend, strukturell bleibt Skepsis hoch.

• Bund-Future | +0,23 % | Short

Ruhiger Anstieg bis an bekannte Verkaufszone 128,5–130. Fundamentale Trendwende nicht erkennbar, Geduld auf der Short-Seite gefragt.

• CO₂-Zertifikate | +4,29 % | Long

Technische Gegenbewegung nach politischem Sell-off. Struktureller Verknappungspfad bleibt intakt, Markt jedoch weiterhin headline-sensitiv.

• EUR/USD | –0,63 % | Long

Technisch neutral, aber massiv long positioniert. Markt wartet auf klaren Zins- oder geopolitischen Impuls.

• Gold | +1,33 % | Long

Geopolitisches Hedge-Thema dominiert. Positionierung moderat, saisonal beginnt sensiblere Phase.

• Kaffee (Arabica) | –3,65 % | Long

Korrektur nach Übertreibung, 300-Cent-Marke gefallen. Positionierung deutlich bereinigt, möglicher Stabilisierungspunkt nähert sich.

• Kupfer | +1,43 % | Long

Trotz Lageranstieg konstruktiv. Managed Money baut Longs aus, strategische Nachfrage und Saisonalität unterstützen.

• Platin | +5,06 % | Long

Kräftige Erholung mit intaktem übergeordnetem Trend. Positionierung stabil, saisonal positive Phase bis Mai.

• Mais | –0,87 % | Long

Ruhiger Seitwärtsmarkt. Solide Exportzahlen, aber fehlender Impuls. Saisonale Tendenz leicht positiv.

• Silber | +9,48 % | Short

Explosive Rally gegen Position. Positionierung bleibt relativ kühl, saisonal tendenziell schwächer – Entscheidungsphase.

• Sojabohnen | +0,35 % | Long

Nahe Jahreshoch mit starker Long-Positionierung. Trend, Saisonalität und Struktur weiterhin konstruktiv.

• WTI Crude Oil | +5,79 % | Long

Geopolitisches Risikopremium dominiert. Straße von Hormuz im Fokus, spekulativer Positionsaufbau klar unterstützend.

Carsten S. Stork |

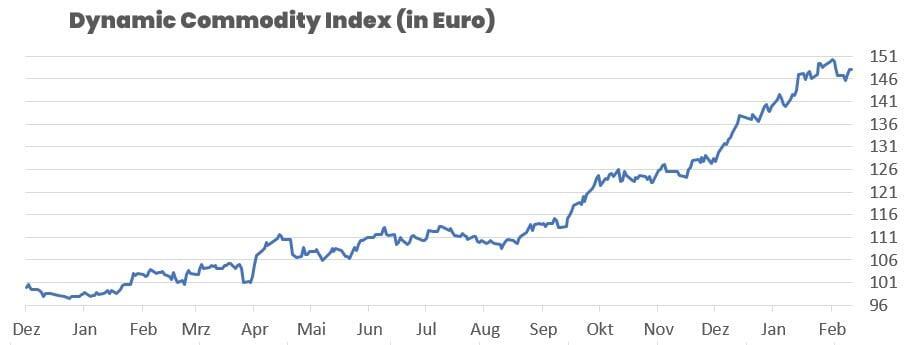

Performance DCX

aktueller Indexstand: 148,19

Wochenperformance: +0,94%

Seit Jahresanfang 2026: +7,21%

Seit Auflegung (10. Dezember 2024): +48,38%

DCX POSITIONEN

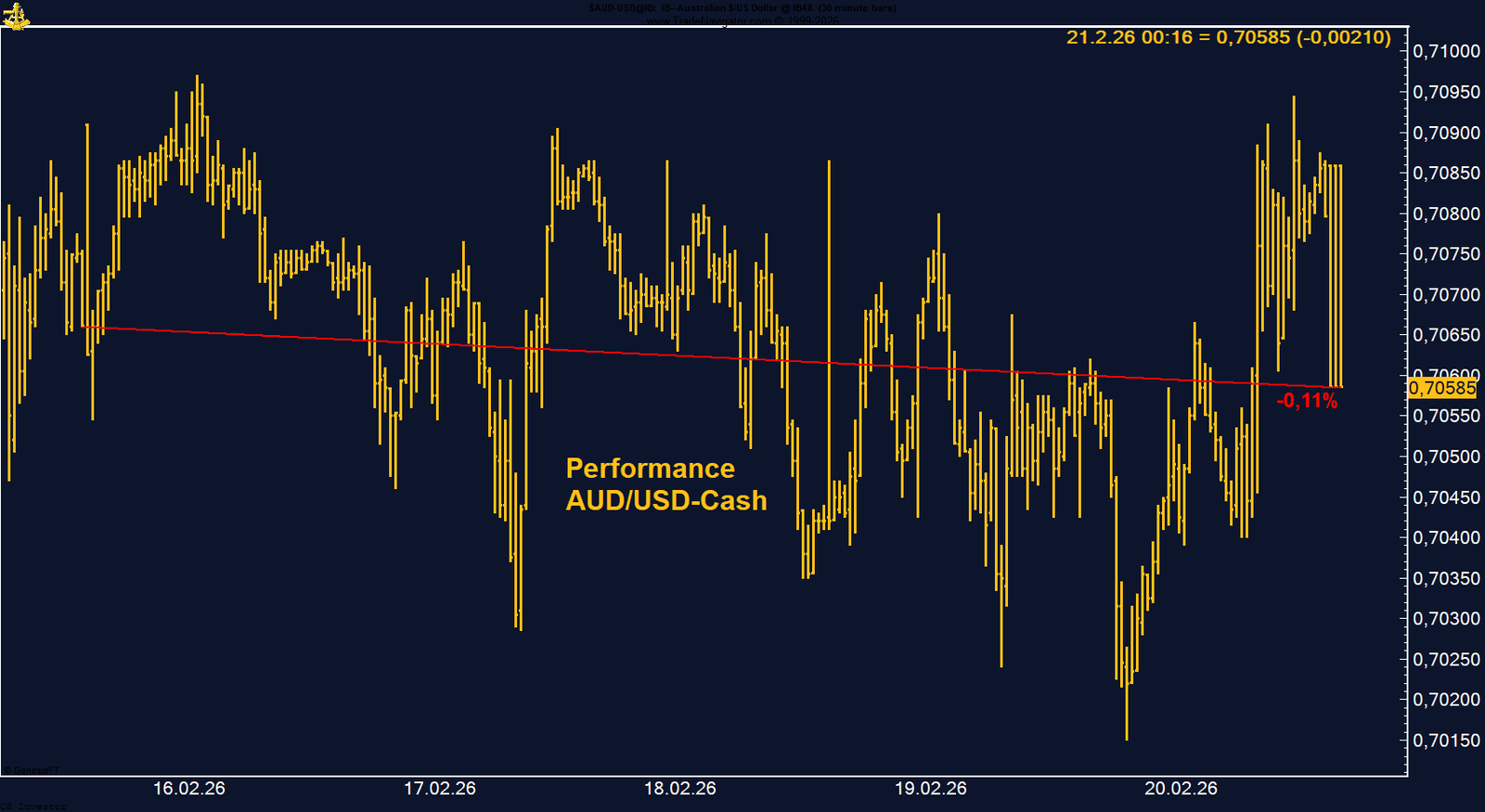

AUD/USD - LONG

Der Austral-Dollar verliert auf Wochenbasis -0,11%.

Die letzte Woche im 30-Minuten-Chart:

AUD/USD: Zinsfantasie trifft auf starke Jahresperformance

Der AUD/USD beendete die vergangene Woche nahezu unverändert mit –0,11 % bei 0,70585. Während der US-Dollar zwischenzeitlich Stärke zeigte, konnte sich der Austral-Dollar insgesamt stabil behaupten.

Auf Jahressicht bleibt der AUD einer der klaren Gewinner unter den G10-Währungen – mit einem Plus von über 6 %. Die strukturelle Stärke ist damit weiterhin intakt.

Auch die COT-Daten bestätigen das bullische Bild: Managed Money hat die Positionierung in diesem Jahr deutlich gedreht und hält inzwischen rund 46.000 Kontrakte netto long. Der Markt ist klar konstruktiv für den Austral-Dollar positioniert.

Der nächste entscheidende Impuls kommt von der Reserve Bank of Australia. Das nächste RBA-Meeting findet am 17. März statt. Im Vorfeld werden vor allem zwei Datenpunkte entscheidend sein: der monatliche CPI am 28. Februar sowie das Q4-BIP am 4. März. Sollten diese Daten stärker ausfallen als erwartet, könnte sich die Wahrscheinlichkeit einer früheren Zinserhöhung deutlich erhöhen.

Damit rückt erneut die Zinsdifferenz zwischen AUD und USD in den Fokus. In einem Umfeld, in dem die Fed eher abwartend agiert, könnte eine restriktivere RBA-Politik dem AUD zusätzlichen Rückenwind verleihen.

Auf Jahressicht bleibt der AUD einer der klaren Gewinner unter den G10-Währungen – mit einem Plus von über 6 %. Die strukturelle Stärke ist damit weiterhin intakt.

Auch die COT-Daten bestätigen das bullische Bild: Managed Money hat die Positionierung in diesem Jahr deutlich gedreht und hält inzwischen rund 46.000 Kontrakte netto long. Der Markt ist klar konstruktiv für den Austral-Dollar positioniert.

Der nächste entscheidende Impuls kommt von der Reserve Bank of Australia. Das nächste RBA-Meeting findet am 17. März statt. Im Vorfeld werden vor allem zwei Datenpunkte entscheidend sein: der monatliche CPI am 28. Februar sowie das Q4-BIP am 4. März. Sollten diese Daten stärker ausfallen als erwartet, könnte sich die Wahrscheinlichkeit einer früheren Zinserhöhung deutlich erhöhen.

Damit rückt erneut die Zinsdifferenz zwischen AUD und USD in den Fokus. In einem Umfeld, in dem die Fed eher abwartend agiert, könnte eine restriktivere RBA-Politik dem AUD zusätzlichen Rückenwind verleihen.

FAZIT

Der Austral-Dollar bleibt strukturell stark aufgestellt. Die Kombination aus positiver Jahresperformance, spekulativer Long-Positionierung und bevorstehendem Zins-Event spricht dafür, dass das Aufwärtsszenario weiterhin intakt ist – insbesondere bei positiven Inflations- oder Wachstumsüberraschungen.

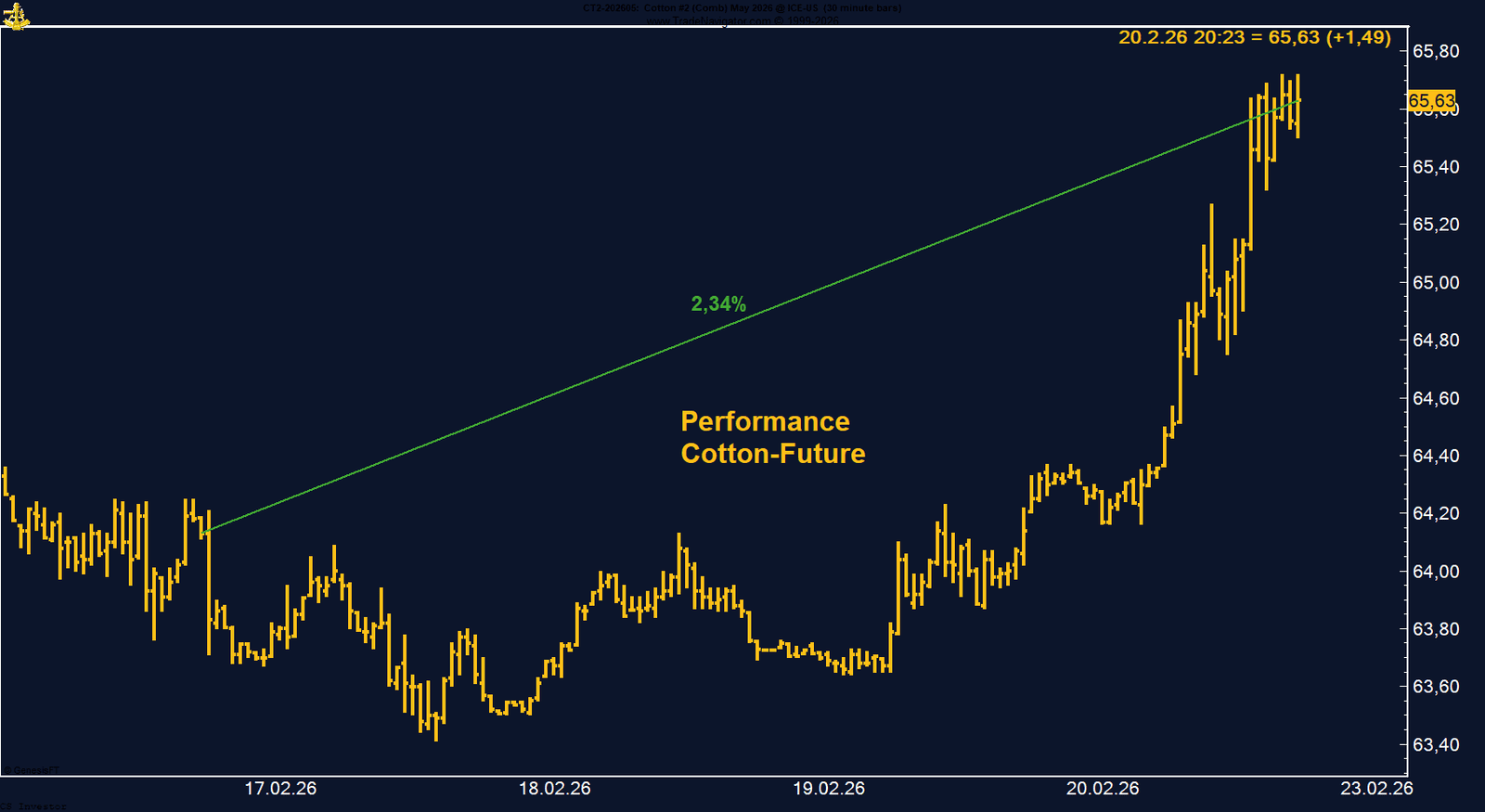

BAUMWOLLE - LONG

Baumwolle gewinnt auf Wochenbasis +2,34%.

Die letzte Woche im 15-Minuten-Chart:

Baumwolle stabilisiert sich weiter – Rally zum Wochenschluss trifft auf skeptische Positionierung

Der Cotton Future (ICE US) konnte am Freitag deutlich zulegen und beendete die Woche mit einem Plus von 2,34 % bei 65,63 US-Cent. Der Markt schloss damit nahe des Wochenhochs und zeigte zum Ende hin klaren Kaufdruck.

Fundamental stützten vor allem starke US-Exportzahlen. Die jüngsten USDA-Daten wiesen die höchsten Wochenverkäufe im laufenden Marketingjahr aus – ein positives Signal für die Nachfrage. Gleichzeitig blieb der US-Dollar etwas schwächer, was Rohstoffe grundsätzlich unterstützt.

Auffällig ist jedoch der Blick auf die Positionierung. Die COT-Daten bestätigen die jüngste Erholung nicht. Das Managed Money hat seine Netto-Short-Position weiter ausgebaut und hält aktuell rund 56.000 Kontrakte short. Diese ausgeprägte Skepsis wirkt wie ein Gegengewicht zur technischen Erholung.

Saisonal erhält der Markt kurzfristig noch Unterstützung bis Anfang/Mitte März. Historisch folgt darauf jedoch häufig eine schwächere Phase.

Fundamental stützten vor allem starke US-Exportzahlen. Die jüngsten USDA-Daten wiesen die höchsten Wochenverkäufe im laufenden Marketingjahr aus – ein positives Signal für die Nachfrage. Gleichzeitig blieb der US-Dollar etwas schwächer, was Rohstoffe grundsätzlich unterstützt.

Auffällig ist jedoch der Blick auf die Positionierung. Die COT-Daten bestätigen die jüngste Erholung nicht. Das Managed Money hat seine Netto-Short-Position weiter ausgebaut und hält aktuell rund 56.000 Kontrakte short. Diese ausgeprägte Skepsis wirkt wie ein Gegengewicht zur technischen Erholung.

Saisonal erhält der Markt kurzfristig noch Unterstützung bis Anfang/Mitte März. Historisch folgt darauf jedoch häufig eine schwächere Phase.

FAZIT

Baumwolle zeigt zum Wochenschluss Stärke, doch die strukturelle Positionierung bleibt klar bärisch. Solange die spekulativen Short-Positionen dominieren, dürfte jede Erholung anfällig bleiben – auch wenn kurzfristig saisonale Unterstützung wirkt.

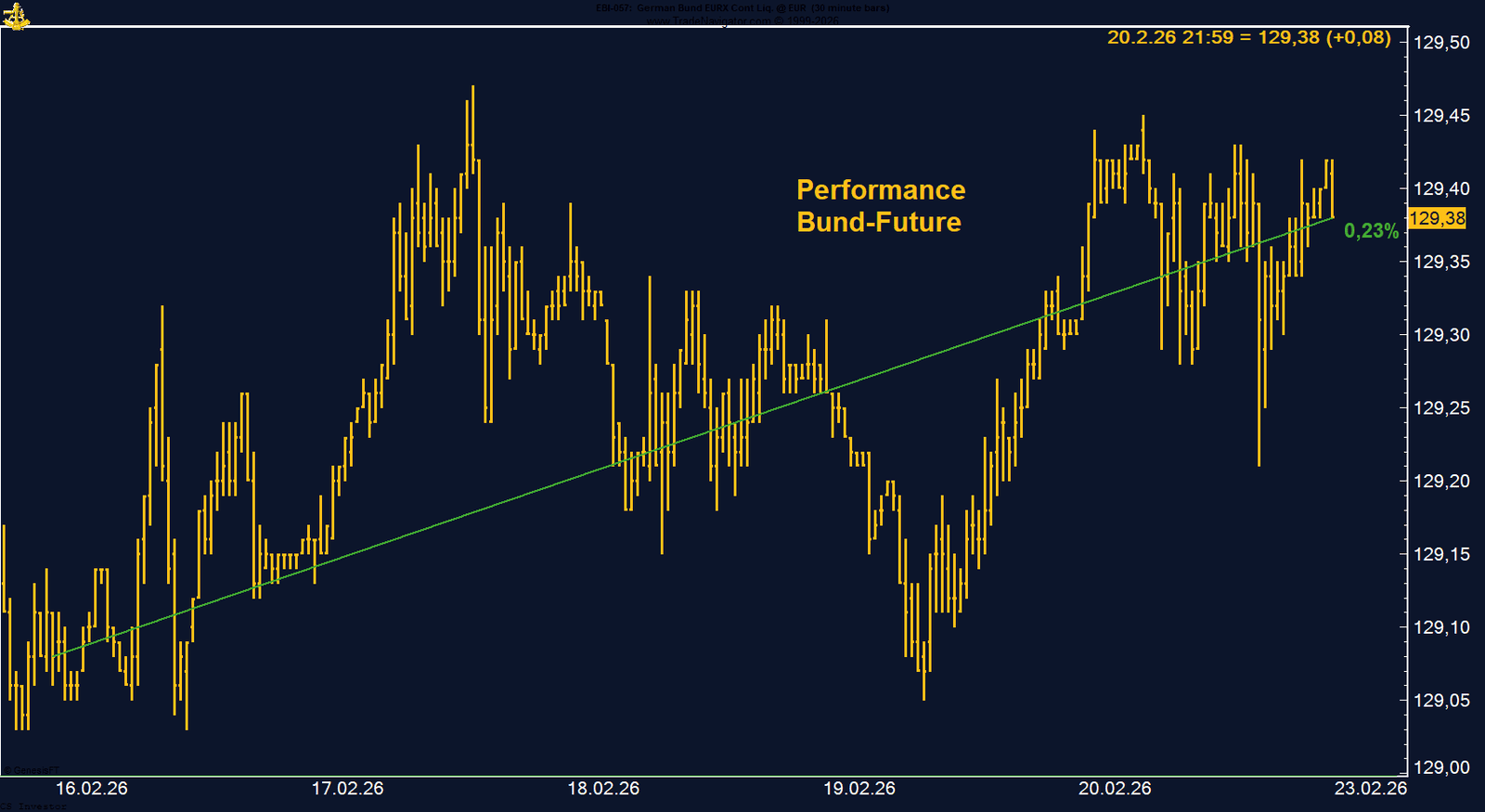

BUND FUTURE - SHORT

Der Bund Future gewinnt auf Wochenbasis +0,23%.

Die letzte Woche im 30-Minuten-Chart:

Bund-Future: Ruhiges Hoch – aber kein neuer Trend

Der deutsche Bund-Future legte in der vergangenen Woche um 0,23 % zu und schloss bei 129,38 Punkten. Die Bewegung war kein impulsiver News-Move, sondern eher ein ruhiges Aufwärtsdriften innerhalb einer engen Range. Parallel dazu fiel die Rendite der 10-jährigen Bundesanleihe auf rund 2,73 % – ein neues Mehrwochentief.

Die Rally speist sich weniger aus einer spezifischen Bund-Story als aus zwei Faktoren: Erstens werden im Markt weiterhin Zinssenkungsfantasien für die EZB gehandelt beziehungsweise zumindest die Erwartung, dass das aktuelle Zinsniveau länger stabil bleibt. Zweitens sorgt ein insgesamt fragiles Makroumfeld mit Wachstumssorgen und geopolitischen Risiken für Nachfrage nach sicheren Assets. Bunds profitieren in solchen Phasen reflexartig.

Auffällig ist jedoch, dass der Anstieg in einem Bereich stattfindet, der in den vergangenen Wochen mehrfach als Verkaufszone fungierte. Das Niveau zwischen 128,5 und 130 Punkten hat sich wiederholt als attraktive Selling Opportunity erwiesen. Auch jetzt notieren wir wieder am oberen Rand dieser Zone.

Ich bleibe strategisch bärisch auf den Bund-Future. Fundamentale Argumente für deutlich fallende Renditen sehe ich aktuell nicht in dem Ausmaß, das eine nachhaltige Trendwende rechtfertigen würde. Die EZB ist zwar vorsichtig, aber Inflationsrisiken sind nicht verschwunden. Gleichzeitig bleibt die fiskalische Lage im Euroraum anspruchsvoll.

Trotzdem ist Vorsicht geboten: Die aktuelle Bewegung ist kein scharfer Spike, sondern eine langsame, technisch saubere Aufwärtsstruktur. Solange Risk-Off-Strömungen und Zinssenkungsfantasien im Markt präsent sind, kann sich der Bund in dieser oberen Range halten oder sogar noch leicht darüber hinauslaufen.

Die Rally speist sich weniger aus einer spezifischen Bund-Story als aus zwei Faktoren: Erstens werden im Markt weiterhin Zinssenkungsfantasien für die EZB gehandelt beziehungsweise zumindest die Erwartung, dass das aktuelle Zinsniveau länger stabil bleibt. Zweitens sorgt ein insgesamt fragiles Makroumfeld mit Wachstumssorgen und geopolitischen Risiken für Nachfrage nach sicheren Assets. Bunds profitieren in solchen Phasen reflexartig.

Auffällig ist jedoch, dass der Anstieg in einem Bereich stattfindet, der in den vergangenen Wochen mehrfach als Verkaufszone fungierte. Das Niveau zwischen 128,5 und 130 Punkten hat sich wiederholt als attraktive Selling Opportunity erwiesen. Auch jetzt notieren wir wieder am oberen Rand dieser Zone.

Ich bleibe strategisch bärisch auf den Bund-Future. Fundamentale Argumente für deutlich fallende Renditen sehe ich aktuell nicht in dem Ausmaß, das eine nachhaltige Trendwende rechtfertigen würde. Die EZB ist zwar vorsichtig, aber Inflationsrisiken sind nicht verschwunden. Gleichzeitig bleibt die fiskalische Lage im Euroraum anspruchsvoll.

Trotzdem ist Vorsicht geboten: Die aktuelle Bewegung ist kein scharfer Spike, sondern eine langsame, technisch saubere Aufwärtsstruktur. Solange Risk-Off-Strömungen und Zinssenkungsfantasien im Markt präsent sind, kann sich der Bund in dieser oberen Range halten oder sogar noch leicht darüber hinauslaufen.

FAZIT

Der Bund-Future handelt erneut in einer Zone, die zuletzt wiederholt Verkaufschancen bot. Ich bleibe grundsätzlich bärisch, erkenne aber an, dass die aktuelle Aufwärtsbewegung flow-getrieben und technisch stabil ist. Geduld bei Short-Engagements bleibt entscheidend.

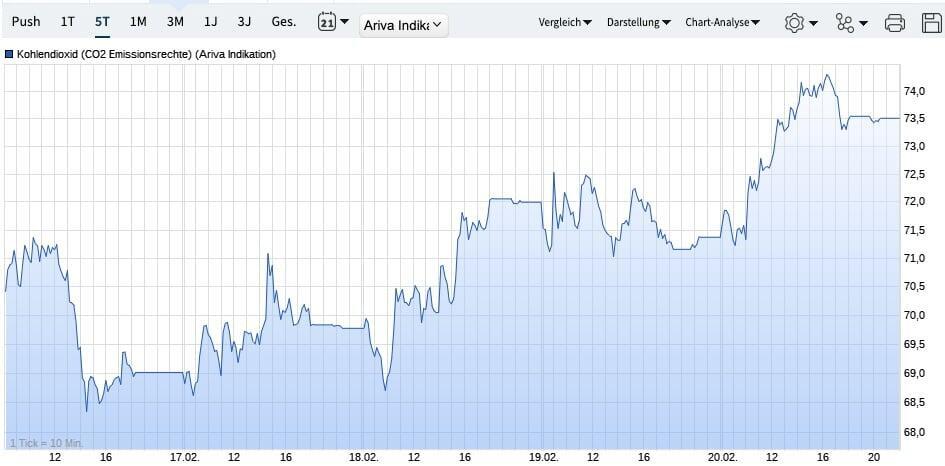

CO₂-ZERTIFIKATE– LONG

CO₂-Zertifikate gewinnen auf Wochenbasis +4,29%.

Die letzte Woche im Chart:

CO2-Zertifikate im Spannungsfeld zwischen Politik und Marktmechanik

Die CO₂-Zertifikate (EUA) konnten sich in der vergangenen Handelswoche deutlich erholen. Auf Wochenbasis legten sie um 4,29 % zu und schlossen bei 73,51 EUR. Damit setzte nach dem kräftigen politischen Sell-off der Vorwochen eine technische Gegenbewegung ein. Zur Erinnerung: Anfang/Mitte Januar notierten EUAs noch oberhalb von 90 EUR, bevor politische Aussagen aus mehreren EU-Mitgliedsstaaten eine abrupte Korrektur auslösten.

Auslöser der Schwächephase waren Diskussionen über mögliche Anpassungen oder temporäre Entlastungen im EU-Emissionshandel, um energieintensive Industrien zu stützen. Diese Debatte führte kurzfristig zu erhöhter Unsicherheit und verstärkte Gewinnmitnahmen institutioneller Investoren.

Strukturell bleibt jedoch entscheidend: Das EU-ETS ist ein supranationales Instrument mit klar definiertem Reduktionspfad. Eine grundlegende Aufweichung auf nationaler Ebene ist regulatorisch nur sehr begrenzt möglich. Gleichzeitig sind die Auktionserlöse ein relevanter Bestandteil staatlicher Haushaltsplanungen, was die Wahrscheinlichkeit radikaler Eingriffe zusätzlich reduziert.

Die jüngste Erholung dürfte daher primär als technische Reaktion auf einen überverkauften Markt zu werten sein. Der übergeordnete Trend befindet sich aktuell im Korrekturmodus, die Handelsspanne der vergangenen zwei Jahre (ca. 60–80 EUR) rückt wieder in den Fokus.

Auslöser der Schwächephase waren Diskussionen über mögliche Anpassungen oder temporäre Entlastungen im EU-Emissionshandel, um energieintensive Industrien zu stützen. Diese Debatte führte kurzfristig zu erhöhter Unsicherheit und verstärkte Gewinnmitnahmen institutioneller Investoren.

Strukturell bleibt jedoch entscheidend: Das EU-ETS ist ein supranationales Instrument mit klar definiertem Reduktionspfad. Eine grundlegende Aufweichung auf nationaler Ebene ist regulatorisch nur sehr begrenzt möglich. Gleichzeitig sind die Auktionserlöse ein relevanter Bestandteil staatlicher Haushaltsplanungen, was die Wahrscheinlichkeit radikaler Eingriffe zusätzlich reduziert.

Die jüngste Erholung dürfte daher primär als technische Reaktion auf einen überverkauften Markt zu werten sein. Der übergeordnete Trend befindet sich aktuell im Korrekturmodus, die Handelsspanne der vergangenen zwei Jahre (ca. 60–80 EUR) rückt wieder in den Fokus.

FAZIT

EUAs zeigen erste Stabilisierungstendenzen nach politisch getriebener Volatilität. Kurzfristig bleibt der Markt headline-sensitiv, strukturell bleibt der Verknappungspfad jedoch bestehen. Eine nachhaltige Trendwende erfordert klare politische Signale und erneute Fundamentaldynamik.

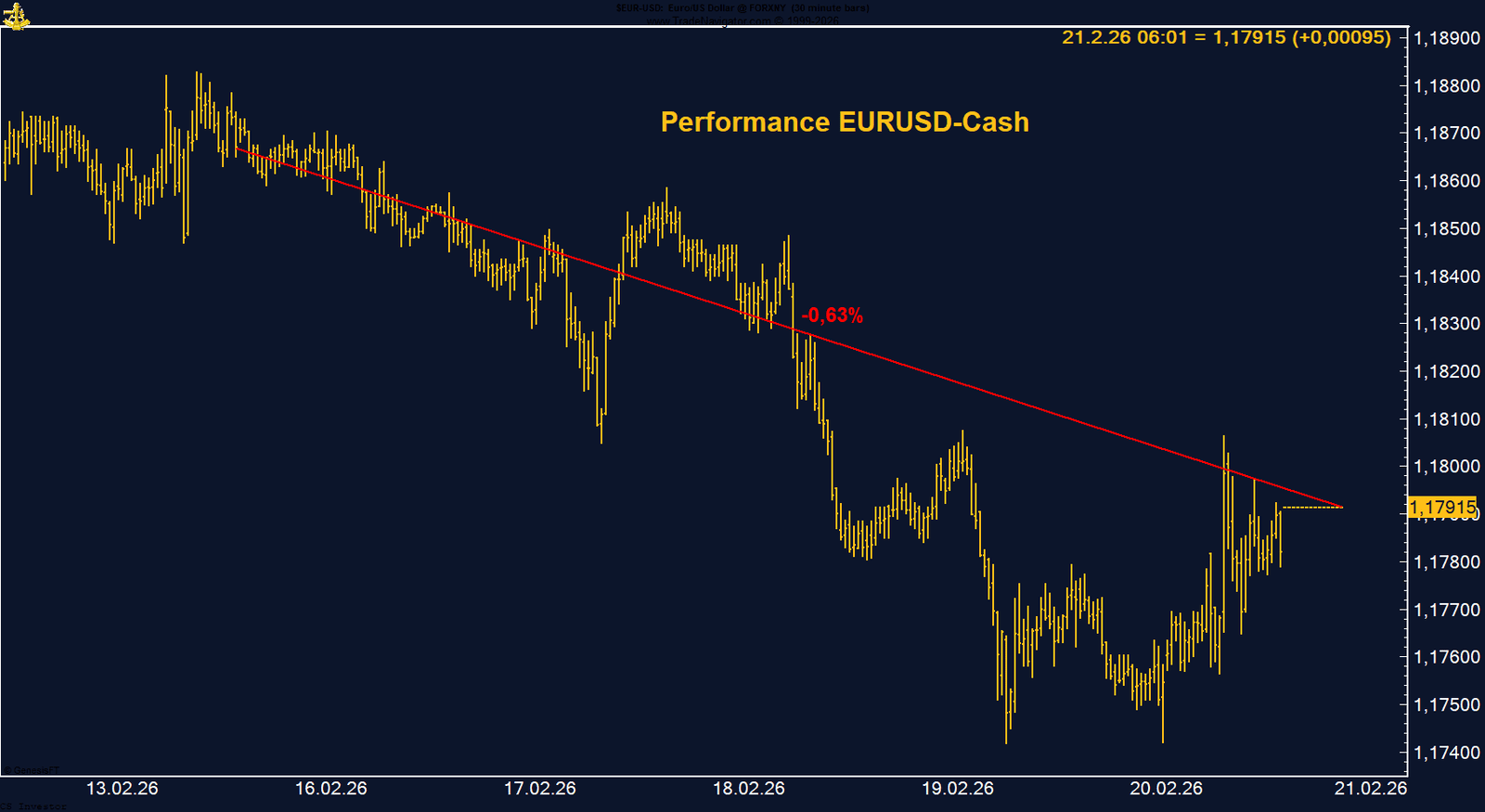

EUR/USD - LONG

Der EUR/USD verliert auf Wochenbasis -0,63%.

Die letzte Woche im 30-Minuten-Chart:

Der Euro verlor in der vergangenen Woche 0,63 % und schloss bei 1,17915. Bis Freitag stand das Währungspaar klar unter Druck – erst mit der Meldung des Supreme Court, wonach die US-Zölle in dieser Form nicht rechtmäßig sind, konnte sich der Euro etwas stabilisieren und einen Teil der Verluste wettmachen.

Auf Jahressicht ist das Bild ähnlich wie beim Dollar-Index: wenig Nettoveränderung, keine klare Trendstruktur. Kurzfristige Bewegungen gab es durchaus, doch per saldo bleibt der Markt in einer breiten Seitwärtsphase. Diese Zurückhaltung sehen wir derzeit auch in anderen Asset-Klassen. Aktien wirken angespannt, fallen aber nicht. Bitcoin zeigt latente Dynamik. Rohstoffe reagieren sensibel auf geopolitische Schlagzeilen. Es liegt eine gewisse Erwartung in der Luft – als würde der Markt auf ein Ereignis warten, das eine neue Richtung vorgibt. Die geopolitische Lage im Nahen Osten und die Möglichkeit eines militärischen Eingreifens der USA gegen den Iran verstärken diese latente Spannung zusätzlich.

Die COT-Daten zeigen ein klares Bild: Managed Money ist im EUR/USD weiterhin massiv netto long positioniert – mit über 174.000 Kontrakten. Während der Dollar-Index aufgrund der Struktur seines Währungskorbs neutral wirkt, sehen wir hier eine deutliche Einseitigkeit.

Das bedeutet: Entweder liegt das spekulative Kapital falsch – oder wir stehen vor einer weiteren Aufwärtsbewegung im Euro. Die Positionierung spricht zumindest dafür, dass der Markt weiterhin auf einen stärkeren Euro setzt.

Auf Jahressicht ist das Bild ähnlich wie beim Dollar-Index: wenig Nettoveränderung, keine klare Trendstruktur. Kurzfristige Bewegungen gab es durchaus, doch per saldo bleibt der Markt in einer breiten Seitwärtsphase. Diese Zurückhaltung sehen wir derzeit auch in anderen Asset-Klassen. Aktien wirken angespannt, fallen aber nicht. Bitcoin zeigt latente Dynamik. Rohstoffe reagieren sensibel auf geopolitische Schlagzeilen. Es liegt eine gewisse Erwartung in der Luft – als würde der Markt auf ein Ereignis warten, das eine neue Richtung vorgibt. Die geopolitische Lage im Nahen Osten und die Möglichkeit eines militärischen Eingreifens der USA gegen den Iran verstärken diese latente Spannung zusätzlich.

Die COT-Daten zeigen ein klares Bild: Managed Money ist im EUR/USD weiterhin massiv netto long positioniert – mit über 174.000 Kontrakten. Während der Dollar-Index aufgrund der Struktur seines Währungskorbs neutral wirkt, sehen wir hier eine deutliche Einseitigkeit.

Das bedeutet: Entweder liegt das spekulative Kapital falsch – oder wir stehen vor einer weiteren Aufwärtsbewegung im Euro. Die Positionierung spricht zumindest dafür, dass der Markt weiterhin auf einen stärkeren Euro setzt.

FAZIT

Der EUR/USD wirkt technisch neutral, die Positionierung ist jedoch alles andere als neutral. Die kommenden Wochen könnten entscheidend sein – insbesondere wenn geopolitische Entwicklungen oder neue Zinssignale frische Impulse liefern.

GOLD - LONG

Gold gewinnt auf Wochenbasis +1,33%.

Die letzte Woche im 30-Minuten-Chart:

Gold-Future: Safe-Haven-Rally mit saisonalem Fragezeichen

Der Gold-Future legte in der vergangenen Woche um 1,33 % zu – allerdings war es eine ausgesprochen volatile Handelswoche. Am Dienstag fiel der Preis im Tief noch bis auf 4.854 USD zurück, bevor er im Zuge der geopolitischen Zuspitzung und der US-Zoll-Entscheidung massiv nach oben drehte. Am Freitag markierte Gold ein Wochenhoch bei 5.131 USD und schloss nahezu am Tages- und Wochenhoch. Eine beeindruckende Umkehrbewegung innerhalb weniger Tage.

Treiber dieser Dynamik bleibt die geopolitische Unsicherheit. Die Diskussion um mögliche militärische Schritte der USA gegenüber dem Iran, die verstärkte US-Militärpräsenz in der Region sowie die fragile Makrolage mit schwächerem Wachstum und anhaltender Inflation stützen die Nachfrage nach sicheren Häfen. Gold wird in diesem Umfeld wieder klar als Hedge gegen politische und wirtschaftliche Risiken gekauft.

Auffällig ist jedoch die Positionierung: Laut COT-Daten hat Managed Money die Long-Positionen zuletzt leicht reduziert. Zwar werden weiterhin rund 160.000 Kontrakte netto long gehalten, doch der spekulative Aufbau ist nicht weiter eskaliert. Das spricht dafür, dass die Rally derzeit stärker von Absicherungs- und Flow-Themen getragen wird als von aggressiver Spekulation.

Saisonal betrachtet wird die Lage nun ebenfalls interessanter. Historisch erreicht Gold häufig im ersten Quartal beziehungsweise im Frühjahr eine Hochphase, bevor es in eine ruhigere Sommerperiode übergeht. Aus saisonaler Sicht ist daher Vorsicht angebracht – insbesondere nach einer so dynamischen Bewegung.

Treiber dieser Dynamik bleibt die geopolitische Unsicherheit. Die Diskussion um mögliche militärische Schritte der USA gegenüber dem Iran, die verstärkte US-Militärpräsenz in der Region sowie die fragile Makrolage mit schwächerem Wachstum und anhaltender Inflation stützen die Nachfrage nach sicheren Häfen. Gold wird in diesem Umfeld wieder klar als Hedge gegen politische und wirtschaftliche Risiken gekauft.

Auffällig ist jedoch die Positionierung: Laut COT-Daten hat Managed Money die Long-Positionen zuletzt leicht reduziert. Zwar werden weiterhin rund 160.000 Kontrakte netto long gehalten, doch der spekulative Aufbau ist nicht weiter eskaliert. Das spricht dafür, dass die Rally derzeit stärker von Absicherungs- und Flow-Themen getragen wird als von aggressiver Spekulation.

Saisonal betrachtet wird die Lage nun ebenfalls interessanter. Historisch erreicht Gold häufig im ersten Quartal beziehungsweise im Frühjahr eine Hochphase, bevor es in eine ruhigere Sommerperiode übergeht. Aus saisonaler Sicht ist daher Vorsicht angebracht – insbesondere nach einer so dynamischen Bewegung.

FAZIT

Technisch stark und geopolitisch unterstützt, aber spekulativ nicht weiter überdehnt. Solange die Unsicherheit hoch bleibt, dürfte Gold gefragt bleiben. Aus saisonaler Perspektive ist jedoch erhöhte Aufmerksamkeit geboten.

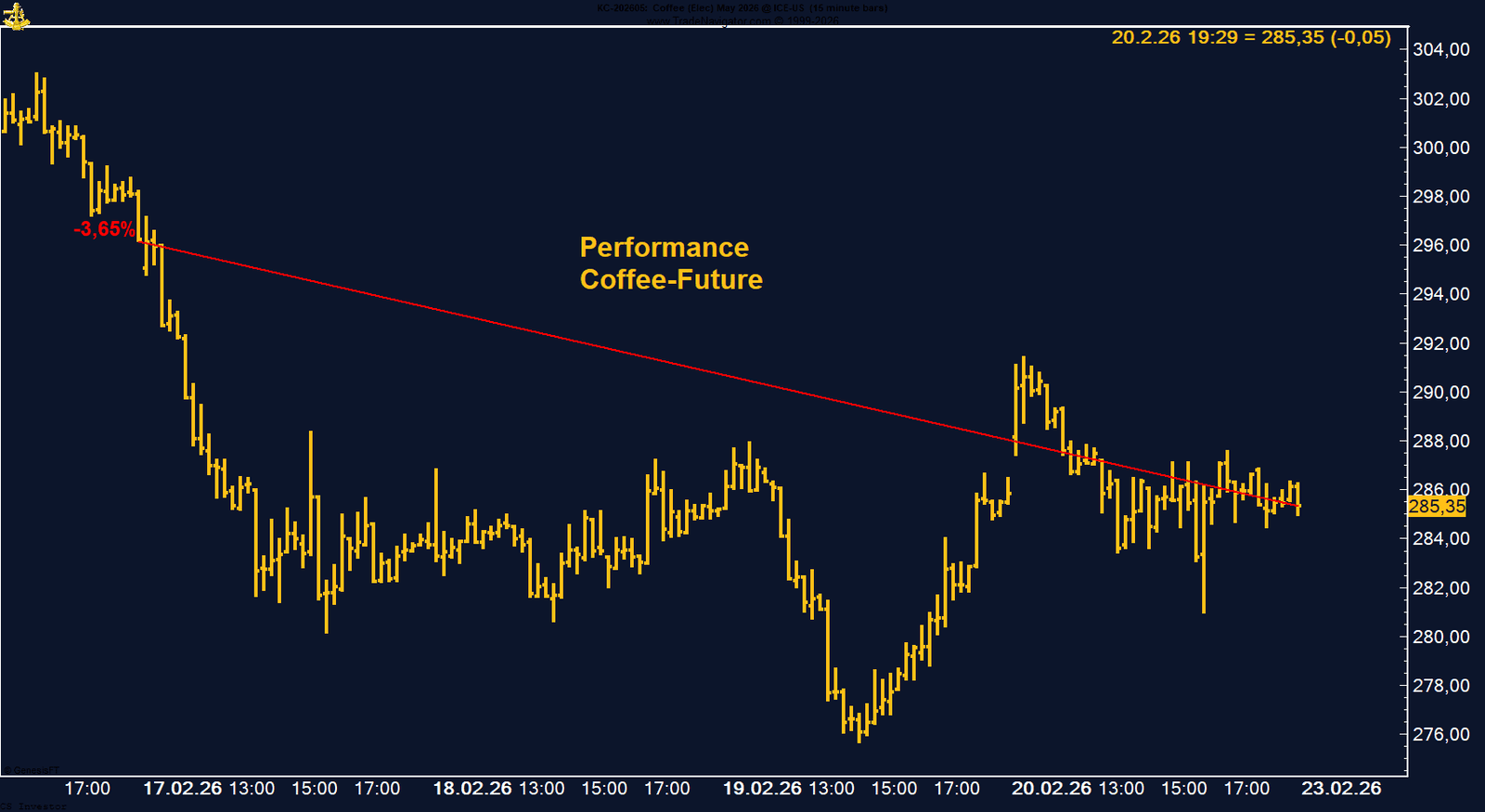

KAFFEE - LONG

Der Kaffee-Future verliert auf Wochenbasis -3,65%.

Die letzte Woche im 30min Chart:

Arabica-Kaffee unter Druck – 300-Cent-Marke gefallen, Mehrmonatstief erreicht

Der Arabica-Kaffee-Future (ICE US) verlor in der vergangenen Handelswoche 3,65 % und schloss bei 285,35 US-Cent. Am Donnerstag markierte der Markt bei 275,65 US-Cent den tiefsten Stand seit Juli des Vorjahres – ein deutlicher Rückschlag nach dem Allzeithoch im Oktober 2025 bei 437,95 US-Cent. Seit diesem Hoch beläuft sich das Minus auf nahezu 35%.

Mit dem nachhaltigen Fall unter die psychologisch wichtige 300-Cent-Marke hat sich das Chartbild klar eingetrübt. Die Dynamik der Korrektur zeigt, wie stark spekulative Übertreibungen des Vorjahres nun abgebaut werden.

Auch die COT-Daten spiegeln diese Entwicklung wider. Das Managed Money hält aktuell nur noch rund 12.860 Kontrakte netto long – ein drastischer Rückgang im Vergleich zu den deutlich über 76.000 Long-Kontrakten zu Jahresbeginn 2025. Die spekulative Euphorie ist damit weitgehend verschwunden.

Saisonal ergibt sich kurzfristig kein klarer Rückenwind. Historisch verläuft die Phase bis in den April hinein eher seitwärts, bevor sich ab Ende April bis Mai häufig eine festere Tendenz zeigt.

Mit dem nachhaltigen Fall unter die psychologisch wichtige 300-Cent-Marke hat sich das Chartbild klar eingetrübt. Die Dynamik der Korrektur zeigt, wie stark spekulative Übertreibungen des Vorjahres nun abgebaut werden.

Auch die COT-Daten spiegeln diese Entwicklung wider. Das Managed Money hält aktuell nur noch rund 12.860 Kontrakte netto long – ein drastischer Rückgang im Vergleich zu den deutlich über 76.000 Long-Kontrakten zu Jahresbeginn 2025. Die spekulative Euphorie ist damit weitgehend verschwunden.

Saisonal ergibt sich kurzfristig kein klarer Rückenwind. Historisch verläuft die Phase bis in den April hinein eher seitwärts, bevor sich ab Ende April bis Mai häufig eine festere Tendenz zeigt.

FAZIT

Arabica befindet sich technisch im Korrekturmodus, nähert sich jedoch einem Bereich, der als potenzielles Stabilisierungsterrain gewertet werden kann. Die Zone um 280 US-Cent rückt als mögliches Entscheidungsniveau in den Fokus. Eine nachhaltige Bodenbildung würde jedoch erst durch bestätigende Kursstruktur und verbesserte Positionierung untermauert werden.

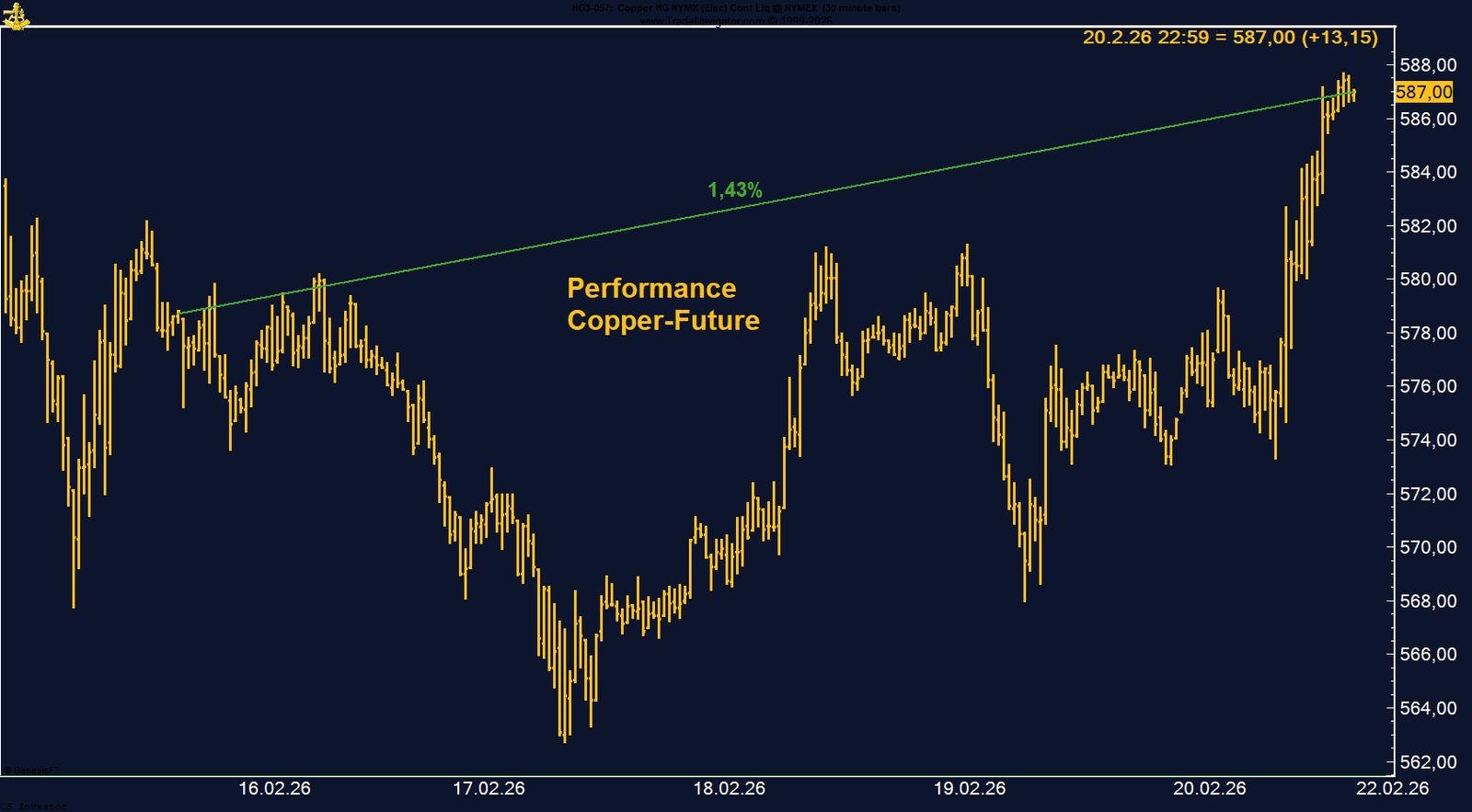

KUPFER - LONG

Der Kupfer-Future gewinnt auf Wochenbasis +1,43%.

Die letzte Woche im 30min Chart:

Kupfer behauptet Stärke – Lagerdebatte trifft auf strategische Nachfrage

Der Copper Future (CME) legte in der vergangenen Handelswoche um 1,43 % zu und schloss bei 587 US-Cent. Am Freitag kam es zu einer dynamischen Aufwärtsbewegung, die den Kontrakt wieder klar in Richtung der oberen Handelsspanne führte. Das Jahreshoch liegt bei 650 US-Cent – der Markt notiert damit rund 10 % darunter, bleibt jedoch strukturell auf erhöhtem Niveau. Seit Januar 2025 steht weiterhin ein Plus von über 46 % zu Buche.

Im Fokus stehen aktuell die steigenden Lagerbestände an den Terminbörsen. Kombinierte Bestände in Shanghai, London und New York haben zuletzt die Marke von 1 Mio. Tonnen überschritten. Kurzfristig wirkt das belastend auf das Sentiment. Gleichzeitig lässt sich argumentieren, dass die Bestandsaufbauten nicht ausschließlich als Nachfrageschwäche interpretiert werden sollten. Seit der Aufnahme von Kupfer in die US-Liste kritischer Mineralien im November 2025 hat das Thema strategische Versorgung deutlich an Bedeutung gewonnen. Bestandsbildung kann daher auch sicherheitspolitische Motive widerspiegeln.

Die COT-Daten sprechen eine klare Sprache: Das Managed Money hat seine Netto-Long-Position auf knapp 60.000 Kontrakte ausgebaut – der höchste Stand seit Dezember. Während in anderen Metallen Long-Positionen eher reduziert wurden, wird Kupfer aktiv akkumuliert.

Saisonal beginnt nun eine traditionell stärkere Phase. Mit dem Ende der Golden Week kehren chinesische Marktteilnehmer in den Handel zurück. Historisch zeigen sich bis Ende April häufig verstärkte physische Käufe aus China.

Im Fokus stehen aktuell die steigenden Lagerbestände an den Terminbörsen. Kombinierte Bestände in Shanghai, London und New York haben zuletzt die Marke von 1 Mio. Tonnen überschritten. Kurzfristig wirkt das belastend auf das Sentiment. Gleichzeitig lässt sich argumentieren, dass die Bestandsaufbauten nicht ausschließlich als Nachfrageschwäche interpretiert werden sollten. Seit der Aufnahme von Kupfer in die US-Liste kritischer Mineralien im November 2025 hat das Thema strategische Versorgung deutlich an Bedeutung gewonnen. Bestandsbildung kann daher auch sicherheitspolitische Motive widerspiegeln.

Die COT-Daten sprechen eine klare Sprache: Das Managed Money hat seine Netto-Long-Position auf knapp 60.000 Kontrakte ausgebaut – der höchste Stand seit Dezember. Während in anderen Metallen Long-Positionen eher reduziert wurden, wird Kupfer aktiv akkumuliert.

Saisonal beginnt nun eine traditionell stärkere Phase. Mit dem Ende der Golden Week kehren chinesische Marktteilnehmer in den Handel zurück. Historisch zeigen sich bis Ende April häufig verstärkte physische Käufe aus China.

FAZIT

Trotz der Diskussion um Lagerbestände präsentiert sich Kupfer technisch stabil und spekulativ unterstützt. Die Kombination aus strategischem Kontext, positiver Positionierung und saisonaler Rückenwindphase spricht derzeit für ein konstruktives Marktumfeld.

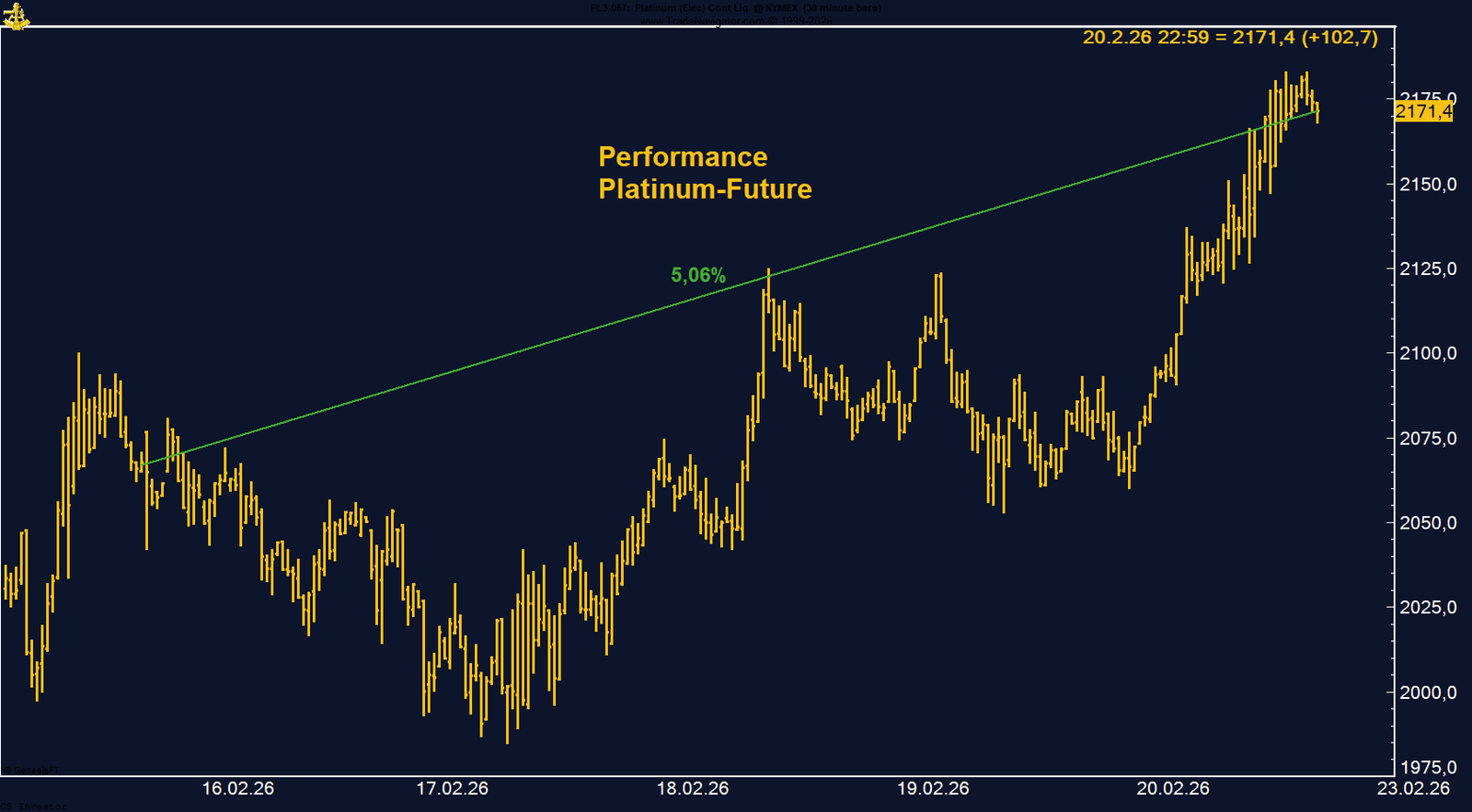

PLATIN - LONG

Der Platin-Future gewinnt auf Wochenbasis +5,06%.

Die letzte Woche im 15min Chart:

Platin mit starker Erholungsbewegung – Momentum bleibt intakt

Der Platin-Future (CME) legte in der vergangenen Handelswoche um 5,06 % zu und schloss bei 2.171,4 USD je Unze. Die Woche war von deutlicher Volatilität geprägt. Noch am Dienstag fiel der Kontrakt kurzfristig unter die Marke von 2.000 USD, bevor eine kräftige Gegenbewegung einsetzte. Im Zuge der breiten Metallstärke am Freitag, ausgelöst durch die handelspolitischen Entwicklungen, beschleunigte sich der Anstieg nochmals, sodass Platin nahezu auf Wochenhoch aus dem Handel ging.

Seit Januar 2025 summiert sich die Performance weiterhin auf rund 138,75 %. Damit zählt Platin strukturell zu den stärksten Metallen im aktuellen Zyklus. Rücksetzer werden bislang nicht als Trendbruch interpretiert, sondern als temporäre Korrekturen innerhalb eines übergeordneten Aufwärtstrends.

Die COT-Daten zeigen ein stabiles Bild. Nach dem vorherigen Abbau von Long-Positionen wurden zuletzt keine weiteren Reduktionen vorgenommen. Stattdessen wurde der jüngste Rückgang moderat genutzt, sodass das Managed Money aktuell knapp über 12.300 Kontrakte netto long hält. Das deutet darauf hin, dass Schwächephasen eher absorbiert als aktiv verkauft werden.

Saisonal bewegt sich Platin nun in einer statistisch konstruktiven Phase. Historisch besteht – trotz möglicher Zwischenschwankungen – bis Ende Mai Aufwärtspotenzial. Mit dem Ende der Golden Week kehren zudem ab Dienstag chinesische Marktteilnehmer zurück, wodurch sich die Liquidität normalisieren dürfte.

Seit Januar 2025 summiert sich die Performance weiterhin auf rund 138,75 %. Damit zählt Platin strukturell zu den stärksten Metallen im aktuellen Zyklus. Rücksetzer werden bislang nicht als Trendbruch interpretiert, sondern als temporäre Korrekturen innerhalb eines übergeordneten Aufwärtstrends.

Die COT-Daten zeigen ein stabiles Bild. Nach dem vorherigen Abbau von Long-Positionen wurden zuletzt keine weiteren Reduktionen vorgenommen. Stattdessen wurde der jüngste Rückgang moderat genutzt, sodass das Managed Money aktuell knapp über 12.300 Kontrakte netto long hält. Das deutet darauf hin, dass Schwächephasen eher absorbiert als aktiv verkauft werden.

Saisonal bewegt sich Platin nun in einer statistisch konstruktiven Phase. Historisch besteht – trotz möglicher Zwischenschwankungen – bis Ende Mai Aufwärtspotenzial. Mit dem Ende der Golden Week kehren zudem ab Dienstag chinesische Marktteilnehmer zurück, wodurch sich die Liquidität normalisieren dürfte.

FAZIT

Platin hat die Korrektur dynamisch verarbeitet und zeigt erneut Stärke. Positionierung, saisonaler Rückenwind und normalisierende Liquidität sprechen kurzfristig für ein unterstützendes Umfeld, auch wenn erhöhte Volatilität Teil des aktuellen Marktregimes bleibt.

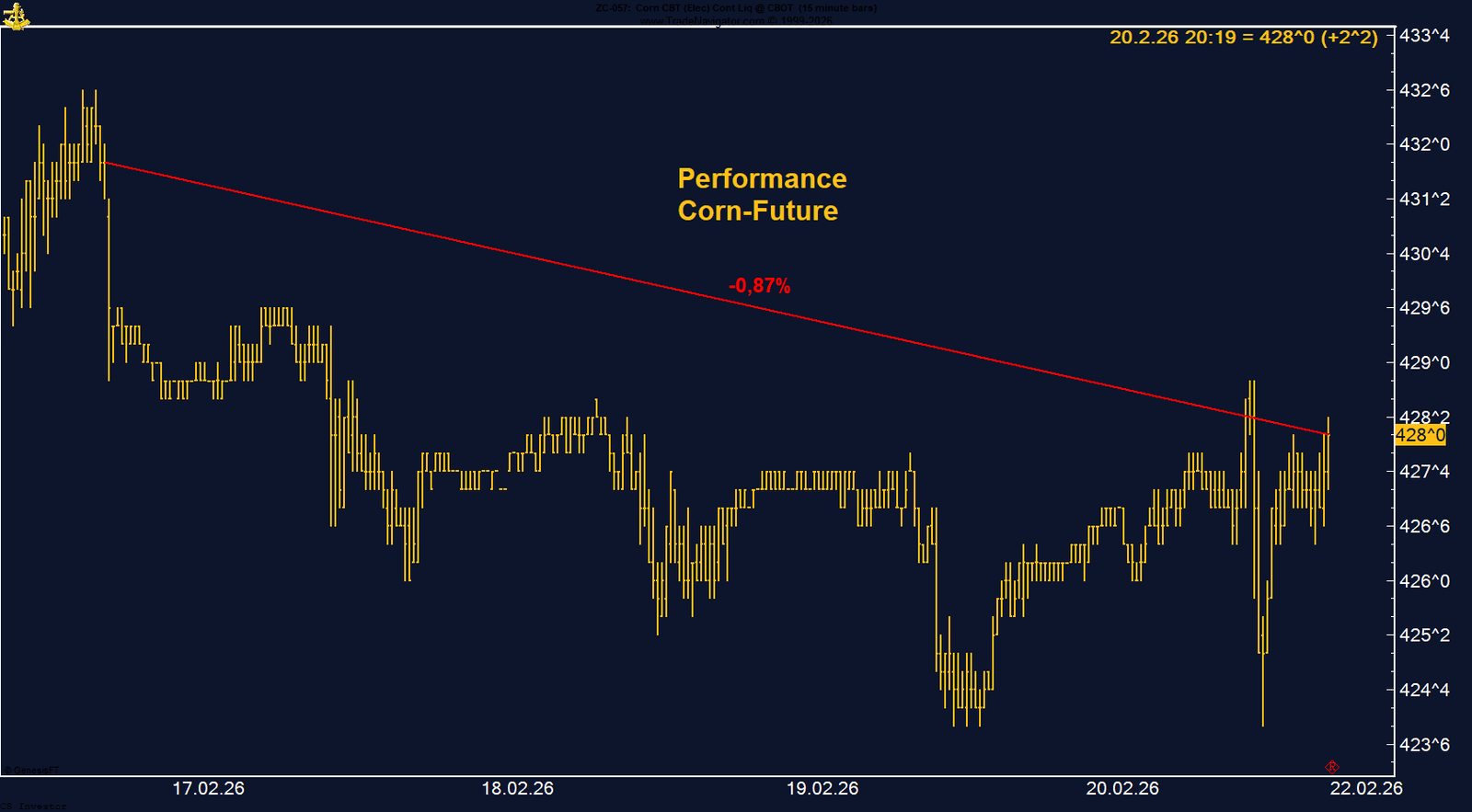

MAIS - LONG

Der Mais-Future verliert auf Wochenbasis -0,87%.

Die letzte Woche im 15min Chart:

Mais-Future bleibt richtungslos – starke Exporte, aber fehlende Dynamik

Der Corn Future (CBOT) verlor in der vergangenen Handelswoche 0,87 % und schloss bei 428 US-Cent pro Bushel. Insgesamt verlief die Woche vergleichsweise unspektakulär, mit seitwärtsgerichtetem Handel und begrenzter Volatilität.

Fundamental bleibt das Exportgeschäft solide. Die jüngsten USDA-Daten zeigten erneut starke Verkaufszahlen von rund 1,5 Mio. Tonnen – im Rahmen der Erwartungen und leicht über Vorjahresniveau. Japan und Mexiko traten dabei als wichtigste Käufer auf. Dennoch fehlte dem Markt ein klarer Impuls, um daraus nachhaltigen Aufwärtsdruck zu entwickeln.

Zusätzliche Unsicherheit entstand durch die Diskussion um mögliche handelspolitische Anpassungen in den USA. Die Supreme-Court-Entscheidung zur Zollpolitik sorgte insbesondere bei Sojabohnen für Reaktionen, beim Mais blieb die Marktreaktion jedoch verhalten.

Die COT-Daten zeigen weiterhin ein wechselhaftes Bild. Das Managed Money hat seine Netto-Short-Position leicht reduziert und hält aktuell rund 7.800 Kontrakte short. Eine klare spekulative Überzeugung ist damit nicht erkennbar – weder stark bullisch noch klar bärisch.

Saisonal betrachtet beginnt nun eine Phase, die statistisch bis Mitte Juni tendenziell Unterstützung liefern kann. Allerdings fehlt derzeit ein eindeutiger fundamentaler Treiber, um diesen saisonalen Rückenwind zu verstärken.

Fundamental bleibt das Exportgeschäft solide. Die jüngsten USDA-Daten zeigten erneut starke Verkaufszahlen von rund 1,5 Mio. Tonnen – im Rahmen der Erwartungen und leicht über Vorjahresniveau. Japan und Mexiko traten dabei als wichtigste Käufer auf. Dennoch fehlte dem Markt ein klarer Impuls, um daraus nachhaltigen Aufwärtsdruck zu entwickeln.

Zusätzliche Unsicherheit entstand durch die Diskussion um mögliche handelspolitische Anpassungen in den USA. Die Supreme-Court-Entscheidung zur Zollpolitik sorgte insbesondere bei Sojabohnen für Reaktionen, beim Mais blieb die Marktreaktion jedoch verhalten.

Die COT-Daten zeigen weiterhin ein wechselhaftes Bild. Das Managed Money hat seine Netto-Short-Position leicht reduziert und hält aktuell rund 7.800 Kontrakte short. Eine klare spekulative Überzeugung ist damit nicht erkennbar – weder stark bullisch noch klar bärisch.

Saisonal betrachtet beginnt nun eine Phase, die statistisch bis Mitte Juni tendenziell Unterstützung liefern kann. Allerdings fehlt derzeit ein eindeutiger fundamentaler Treiber, um diesen saisonalen Rückenwind zu verstärken.

FAZIT

Der Mais-Future bewegt sich in einem ruhigen, abwartenden Marktumfeld. Solide Exportzahlen stabilisieren, doch ohne klare Angebots- oder Nachfragesignale bleibt die Preisstruktur neutral mit leicht konstruktivem saisonalem Unterton.

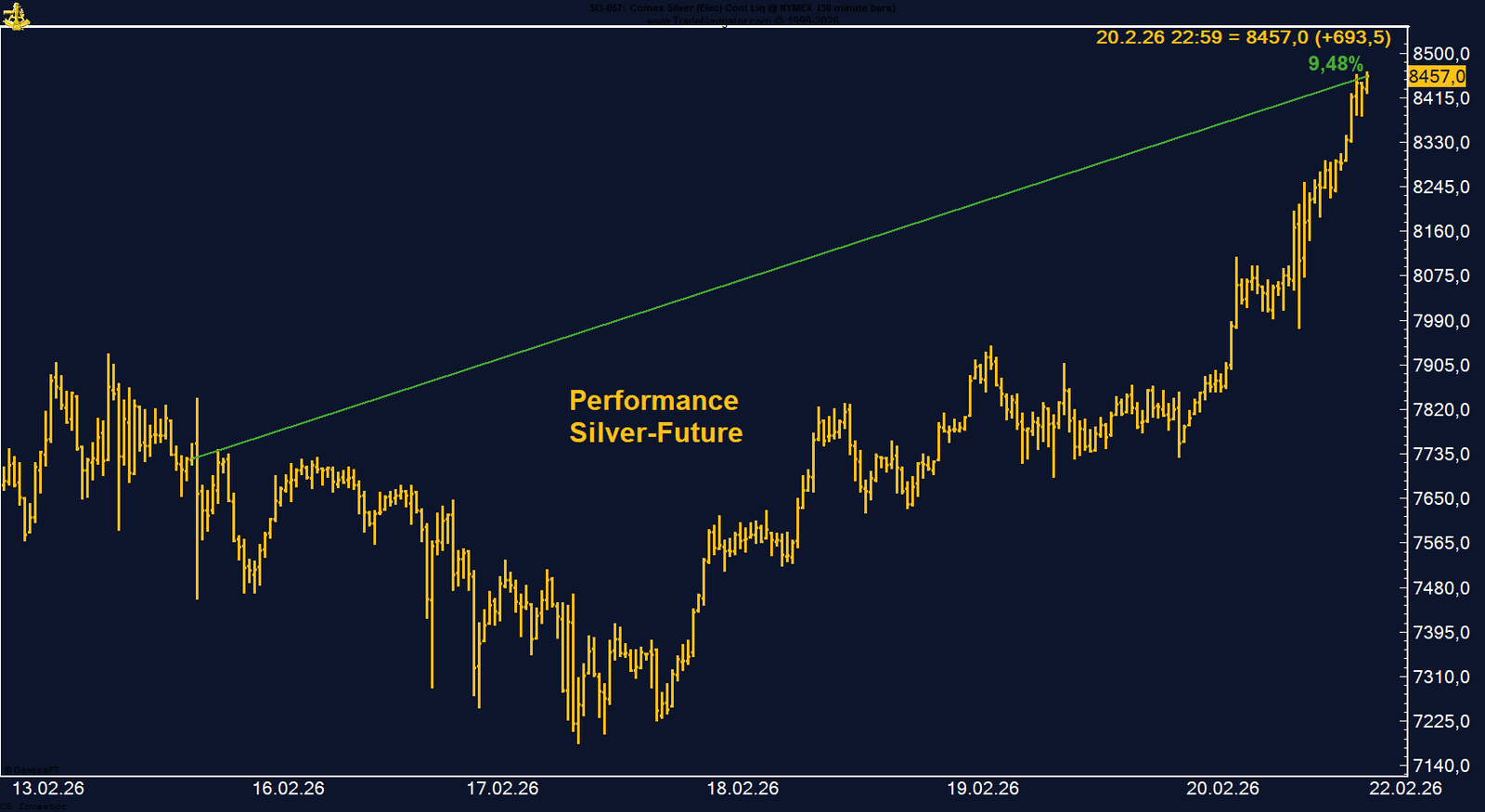

SILBER - SHORT

Der Silber-Future gewinnt auf Wochenbasis +9,48%.

Die letzte Woche im 30min Chart:

Silber-Future mit explosiver Wochenbewegung

Der Silber-Future verzeichnete in der vergangenen Woche ein deutliches Plus von 9,48 % und schloss bei 84,57 USD. Die Handelsspanne war außergewöhnlich hoch: Am Dienstag lag das Wochentief noch bei 71,81 USD, ehe der Markt im Zuge der US-Zollentscheidung, einer kurzfristigen Dollar-Schwäche sowie geopolitischer Spannungen dynamisch nach oben drehte. Der Schlusskurs nahe dem Wochenhoch unterstreicht die kurzfristige Momentum-Stärke.

Die Geschwindigkeit der Bewegung deutet auf Short-Eindeckungen hin. Gleichzeitig zeigen die aktuellen COT-Daten, dass das Managed Money seine Netto-Long-Positionen weiter reduziert hat und nur noch knapp über 24.000 Kontrakte netto long hält. Eine breite spekulative Überpositionierung auf der Long-Seite ist damit derzeit nicht erkennbar.

Saisonal betrachtet wurde am Freitag das typische Februar-Hoch erreicht. Historisch folgt darauf bis in den Frühsommer hinein eine tendenziell schwächere Phase. Dieses saisonale Muster steht aktuell im Spannungsfeld zur starken kurzfristigen Dynamik.

Der Markt befindet sich damit in einer interessanten Konstellation: Auf der einen Seite steht eine sehr kraftvolle technische Bewegung, auf der anderen Seite eine zurückhaltende spekulative Positionierung und eine saisonal herausfordernde Phase.

Die Geschwindigkeit der Bewegung deutet auf Short-Eindeckungen hin. Gleichzeitig zeigen die aktuellen COT-Daten, dass das Managed Money seine Netto-Long-Positionen weiter reduziert hat und nur noch knapp über 24.000 Kontrakte netto long hält. Eine breite spekulative Überpositionierung auf der Long-Seite ist damit derzeit nicht erkennbar.

Saisonal betrachtet wurde am Freitag das typische Februar-Hoch erreicht. Historisch folgt darauf bis in den Frühsommer hinein eine tendenziell schwächere Phase. Dieses saisonale Muster steht aktuell im Spannungsfeld zur starken kurzfristigen Dynamik.

Der Markt befindet sich damit in einer interessanten Konstellation: Auf der einen Seite steht eine sehr kraftvolle technische Bewegung, auf der anderen Seite eine zurückhaltende spekulative Positionierung und eine saisonal herausfordernde Phase.

FAZIT

Silber hat kurzfristig eindrucksvoll Stärke gezeigt, befindet sich jedoch an einem Punkt, an dem Momentum, Positionierung und Saisonalität gegeneinander arbeiten. Die kommenden Handelstage dürften entscheidend sein, ob die Rally strukturellen Charakter bekommt oder als überdehnte Bewegung konsolidiert wird.

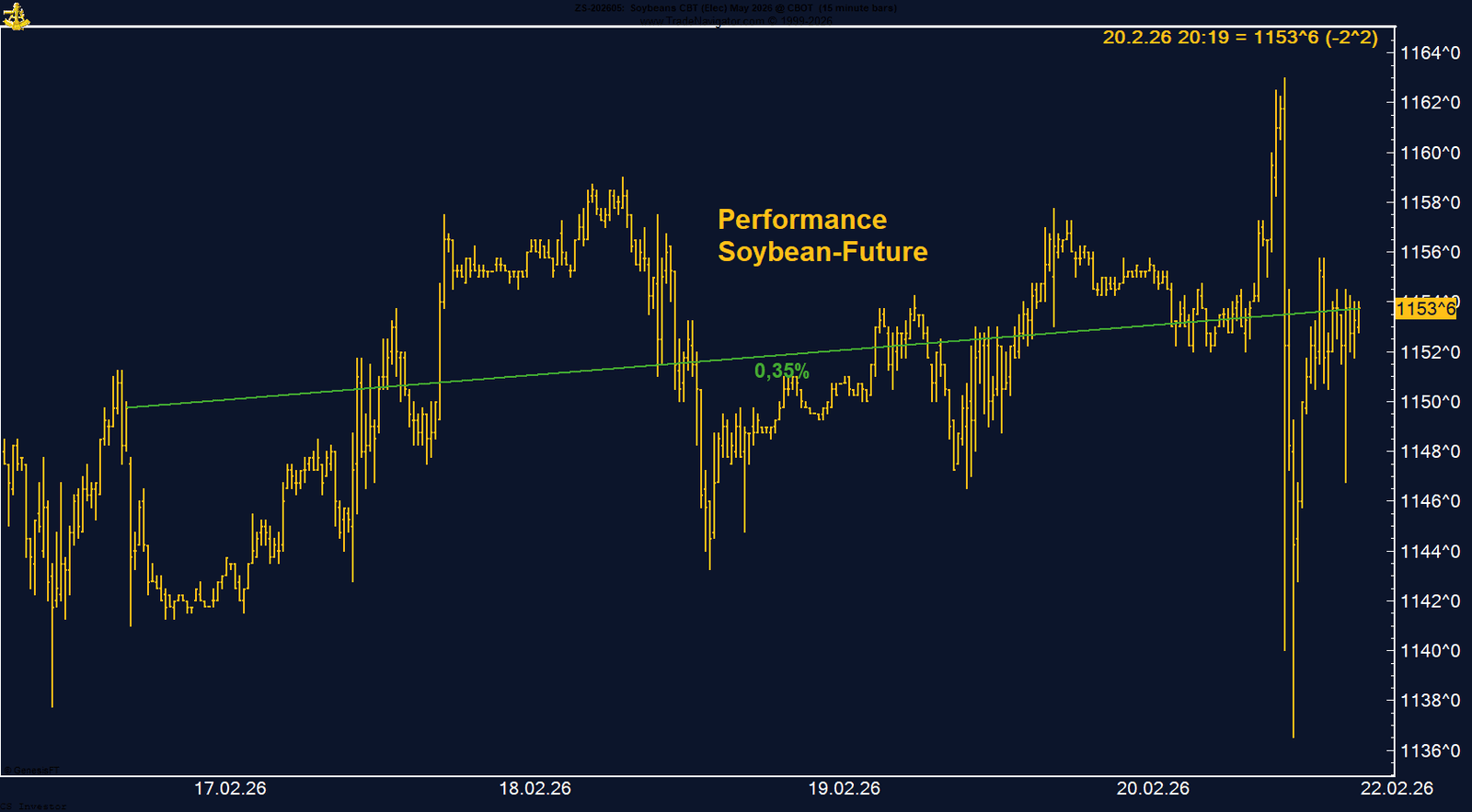

Sojabohnen - LONG

Der Sojabohnen-Future gewinnt auf Wochenbasis +0,35%.

Die letzte Woche im 30-Minuten-Chart:

Sojabohnen nahe Jahreshoch – Positionierung und Saisonalität stützen den Aufwärtstrend

Der Sojabohnen-Future (CBOT) legte in der vergangenen Woche um 0,35 % zu und schloss bei 1.153,75 US-Cent je Bushel. Damit behauptet sich der Markt in unmittelbarer Nähe des Hochs vom 18.11.2025 bei 1.169 US-Cent. Auf Jahressicht ergibt sich weiterhin eine positive Performance von knapp 9 %.

Kurzzeitig geriet der Markt unter Druck, nachdem der U.S. Supreme Court bestehende Zölle für unzulässig erklärte. Damit entstand Unsicherheit über mögliche neue handelspolitische Wege und die künftige Rolle chinesischer Nachfrage. Dennoch blieb die Kursreaktion insgesamt moderat, was die strukturelle Stabilität des Trends unterstreicht.

Die COT-Daten bestätigen das konstruktive Bild. Das Managed Money hält wieder über 191.000 Kontrakte netto long. Diese deutliche Long-Positionierung signalisiert, dass institutionelle Marktteilnehmer den übergeordneten Aufwärtstrend aktiv begleiten und Rücksetzer bislang eher als Einstieg nutzen.

Saisonal bewegen sich Sojabohnen nun in einer statistisch freundlichen Phase, die historisch bis in die Sommermonate hinein Unterstützung bietet. In Kombination mit der stabilen technischen Verfassung bleibt das Umfeld konstruktiv.

Kurzzeitig geriet der Markt unter Druck, nachdem der U.S. Supreme Court bestehende Zölle für unzulässig erklärte. Damit entstand Unsicherheit über mögliche neue handelspolitische Wege und die künftige Rolle chinesischer Nachfrage. Dennoch blieb die Kursreaktion insgesamt moderat, was die strukturelle Stabilität des Trends unterstreicht.

Die COT-Daten bestätigen das konstruktive Bild. Das Managed Money hält wieder über 191.000 Kontrakte netto long. Diese deutliche Long-Positionierung signalisiert, dass institutionelle Marktteilnehmer den übergeordneten Aufwärtstrend aktiv begleiten und Rücksetzer bislang eher als Einstieg nutzen.

Saisonal bewegen sich Sojabohnen nun in einer statistisch freundlichen Phase, die historisch bis in die Sommermonate hinein Unterstützung bietet. In Kombination mit der stabilen technischen Verfassung bleibt das Umfeld konstruktiv.

FAZIT

Sojabohnen zeigen relative Stärke und notieren nahe wichtiger Hochs. Positionierung, Trendstruktur und Saisonalität sprechen aktuell für ein weiterhin unterstützendes Marktumfeld, auch wenn handelspolitische Schlagzeilen kurzfristige Schwankungen auslösen können.

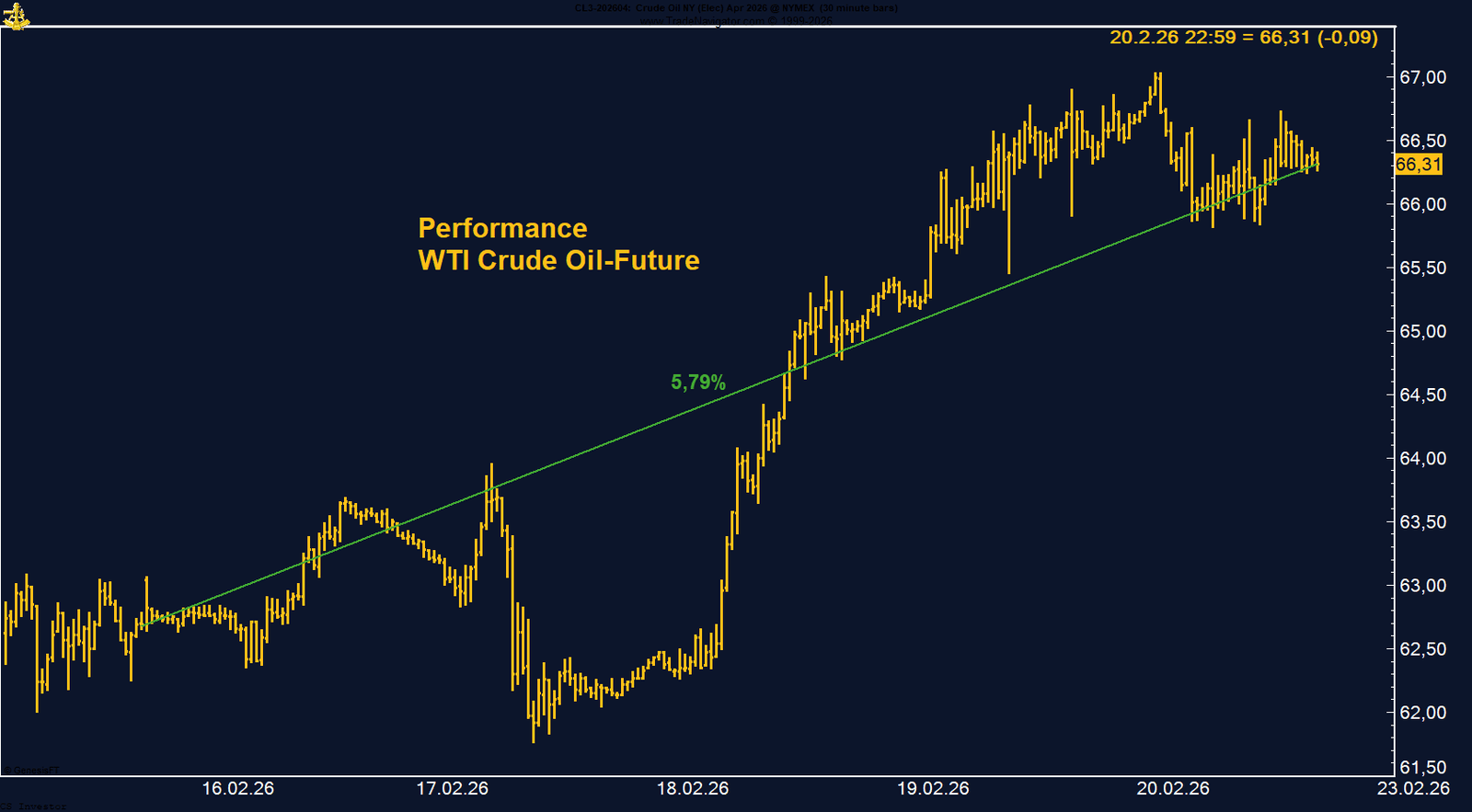

WTI CRUDE OIL - LONG

WTI Crude Oil gewinnt auf Wochenbasis +5,79%.

Die letzte Woche im 30min Chart:

WTI mit geopolitischem Risikopremium – Straße von Hormuz im Fokus

Der WTI-Crude-Oil-Future legte in der vergangenen Woche kräftig um 5,79 % zu und schloss bei 66,31 USD pro Barrel. Über weite Strecken der Woche dominierte Kaufdruck, der Kontrakt notiert damit nahe eines Mehrmonatshochs. Treiber der Bewegung ist die deutliche Eskalation im Konflikt zwischen den USA und dem Iran.

Die USA haben ihre militärische Präsenz im Nahen Osten spürbar ausgeweitet und zusätzliche Trägerverbände in Richtung Persischer Golf verlegt. Die geopolitische Brisanz liegt vor allem in der strategischen Bedeutung der Straße von Hormuz. Über diese Meerenge zwischen Oman und Iran werden rund 20–25 % des globalen täglichen Ölverbrauchs transportiert. Jede reale oder auch nur potenzielle Gefährdung dieser Route erzeugt ein unmittelbares Risikopremium im Ölpreis. Der Markt preist aktuell die Möglichkeit ein, dass es zu weiteren militärischen Maßnahmen kommen könnte.

Zusätzliche Unterstützung erhielt der Markt durch fundamentale Daten. Die US-Rohöllagerbestände fielen zuletzt um rund 9 Millionen Barrel – der stärkste Rückgang seit Anfang September – und unterstreichen die kurzfristige Angebotsverknappung. Parallel dazu hat das Managed Money seine Long-Positionierung wieder deutlich ausgebaut und hält aktuell rund 141.000 Kontrakte netto long. Nach zuvor zurückhaltender Positionierung signalisiert dies eine klare Rückkehr spekulativer Käufer.

Saisonal bewegt sich WTI ohnehin in einer konstruktiven Phase, die historisch bis weit in die Sommermonate hinein Unterstützung bietet. Damit überlagern sich geopolitisches Risiko, spekulative Positionierung und saisonaler Rückenwind.

Die USA haben ihre militärische Präsenz im Nahen Osten spürbar ausgeweitet und zusätzliche Trägerverbände in Richtung Persischer Golf verlegt. Die geopolitische Brisanz liegt vor allem in der strategischen Bedeutung der Straße von Hormuz. Über diese Meerenge zwischen Oman und Iran werden rund 20–25 % des globalen täglichen Ölverbrauchs transportiert. Jede reale oder auch nur potenzielle Gefährdung dieser Route erzeugt ein unmittelbares Risikopremium im Ölpreis. Der Markt preist aktuell die Möglichkeit ein, dass es zu weiteren militärischen Maßnahmen kommen könnte.

Zusätzliche Unterstützung erhielt der Markt durch fundamentale Daten. Die US-Rohöllagerbestände fielen zuletzt um rund 9 Millionen Barrel – der stärkste Rückgang seit Anfang September – und unterstreichen die kurzfristige Angebotsverknappung. Parallel dazu hat das Managed Money seine Long-Positionierung wieder deutlich ausgebaut und hält aktuell rund 141.000 Kontrakte netto long. Nach zuvor zurückhaltender Positionierung signalisiert dies eine klare Rückkehr spekulativer Käufer.

Saisonal bewegt sich WTI ohnehin in einer konstruktiven Phase, die historisch bis weit in die Sommermonate hinein Unterstützung bietet. Damit überlagern sich geopolitisches Risiko, spekulative Positionierung und saisonaler Rückenwind.

FAZIT

Der Ölmarkt wird derzeit primär vom geopolitischen Risikofaktor dominiert. Solange die Unsicherheit rund um Iran und die Straße von Hormuz anhält, bleibt das Risikopremium bestehen. Ein militärisches Ereignis könnte kurzfristig weitere Preisspitzen auslösen, während die Frage einer möglichen Deeskalation über die Nachhaltigkeit der Rally entscheiden wird