Unter der Oberfläche hat sich die Lage jedoch deutlich verschärft.

Der Waffenstillstand beziehungsweise die kurzfristige Entspannung im Iran-Konflikt scheint faktisch beendet. Die Situation hat sich im Laufe der Woche wieder zugespitzt und ist in der vergangenen Nacht vollständig eskaliert. Der Iran hat erneut in der Region um sich geschlagen und unter anderem Katar, Bahrain, Kuwait und die Vereinigten Arabischen Emirate unter Beschuss genommen. Auch hier in Dubai waren wir erstmals seit rund zwei Monaten wieder unmittelbar von Angriffen betroffen.

Das zeigt: Die geopolitische Lage im Nahen Osten ist keineswegs stabilisiert. Sie ist weiterhin hochgradig fragil. Und jeder Versuch, eine nachhaltige politische Entspannung einzupreisen, kann sehr schnell wieder überholt sein.

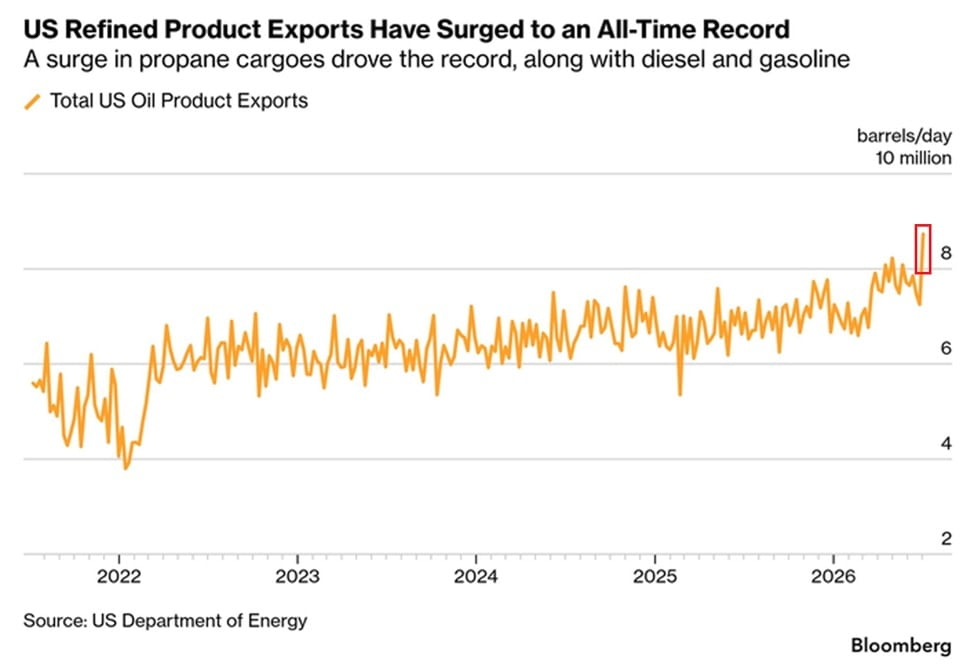

Umso interessanter ist die Reaktion des Ölmarktes. Rohöl hat auf diese Eskalation bislang deutlich weniger reagiert, als man es bei einer solchen Bedrohungslage erwarten würde. Das politische Narrativ von Donald Trump spielt dabei offenbar weiterhin eine wichtige Rolle. Sein Interesse ist klar: Der Ölpreis soll niedrig bleiben, weil niedrige Energiepreise für die amerikanische Bevölkerung und damit auch für die bevorstehenden Midterm-Wahlen im November von enormer Bedeutung sind.

Doch genau hier lohnt sich ein genauerer Blick.

Während der Rohölpreis unter Druck bleibt, reagieren die raffinierten Produkte deutlich weniger stark. Kerosin, Heizöl, Benzin und Diesel sind nicht im gleichen Ausmaß gefallen wie Rohöl. Die Crack Spreads bleiben hoch. Normalerweise besteht zwischen dem Rohölpreis und diesen Produkten eine hohe Korrelation. Wenn Rohöl deutlich fällt, müssten die Endprodukte mit Verzögerung, aber grundsätzlich ebenfalls spürbar günstiger werden.

Genau das passiert aktuell nicht.

Das bedeutet nicht automatisch, dass der Rohölpreis „falsch“ ist. Aber es zeigt, dass er die reale Knappheit und die Risiken im Energiesystem möglicherweise nicht vollständig widerspiegelt. Hohe Crack Spreads signalisieren, dass die Raffinerieprodukte knapp bleiben oder zumindest mit einer deutlich höheren Risikoprämie gehandelt werden als das Rohöl selbst. Die Entlastung, die ein niedrigerer Rohölpreis verspricht, kommt beim Verbraucher damit nur begrenzt an.

Politisch ist das für Donald Trump problematisch. Der amerikanische Wähler bewertet die wirtschaftliche Lage vor allem über zwei sehr direkte Größen: Aktienkurse und Preise an der Zapfsäule. Die Aktienmärkte liefern bislang das gewünschte Bild. Die Benzin- und Dieselpreise jedoch nicht. Sie liegen deutlich über dem Niveau zu Beginn seiner Amtszeit. Wenn sich Benzinpreise von deutlich unter zwei US-Dollar je Gallone in Richtung vier US-Dollar bewegen, wird das für viele Haushalte unmittelbar spürbar.

Das könnte im Vorfeld der Midterms zu einem erheblichen politischen Belastungsfaktor werden.

Parallel dazu liefert auch die US-Notenbank ein wichtiges Signal. Die jüngsten FOMC-Minutes vom 16. und 17. Juni zeigen, dass die Fed in einem zunehmend schwierigen Umfeld agiert. Der Leitzins wurde zwar einstimmig bei 3,50 bis 3,75 Prozent belassen. Gleichzeitig ist aber klar: Die Inflationssorgen sind keineswegs verschwunden.

Die Fed beziffert die PCE-Inflation im April auf 3,8 Prozent. Für Mai wurde sogar ein Anstieg auf rund 4,1 Prozent geschätzt. Die Kerninflation lag bei 3,3 Prozent im April und dürfte im Mai bei etwa 3,4 Prozent gelegen haben. Damit liegt die Inflation weiterhin deutlich über dem Zwei-Prozent-Ziel der Notenbank.

Die Gründe sind vielfältig: höhere Energie- und Inputkosten, die Folgen von Zöllen, Lieferkettenstörungen und eine anhaltend robuste Nachfrage durch den massiven Ausbau von KI-Infrastruktur. Besonders bemerkenswert ist, dass die Fed inzwischen nicht nur kurzfristige Energieeffekte sieht. Mehrere Teilnehmer warnten davor, dass der Preisdruck breiter geworden ist und sich in immer mehr Güter- und Dienstleistungsbereichen festsetzt.

Gleichzeitig bleibt der Arbeitsmarkt stabil. Die Arbeitslosenquote lag im Mai bei 4,3 Prozent, die Beschäftigung entwickelte sich solide und die Wirtschaft expandiert weiterhin mit ordentlichem Tempo. Genau das macht die Lage für die Fed kompliziert: Sie hat aktuell keinen offensichtlichen Anlass, schnell in Richtung Zinssenkung zu gehen.

Im Gegenteil: Die Minutes zeigen, dass einige Mitglieder bereits Argumente für eine weitere Zinserhöhung gesehen haben. Zwar unterstützten alle Teilnehmer bei diesem Treffen noch eine Zinspause. Aber viele Mitglieder hielten es für möglich, dass bei dauerhaft hoher Inflation und stabilem Arbeitsmarkt zusätzliche geldpolitische Straffung notwendig werden könnte.

Der Markt muss deshalb vorsichtig bleiben. Die Hoffnung auf schnelle Zinssenkungen steht weiterhin im Widerspruch zu einer Inflation, die hartnäckiger sein könnte als viele Marktteilnehmer erwarten. Die Fed hat zudem ihre frühere Formulierung mit einer impliziten Lockerungstendenz aus dem Statement gestrichen. Das ist ein wichtiges kommunikatives Signal: Die Notenbank möchte sich in keine Richtung festlegen.

⸻

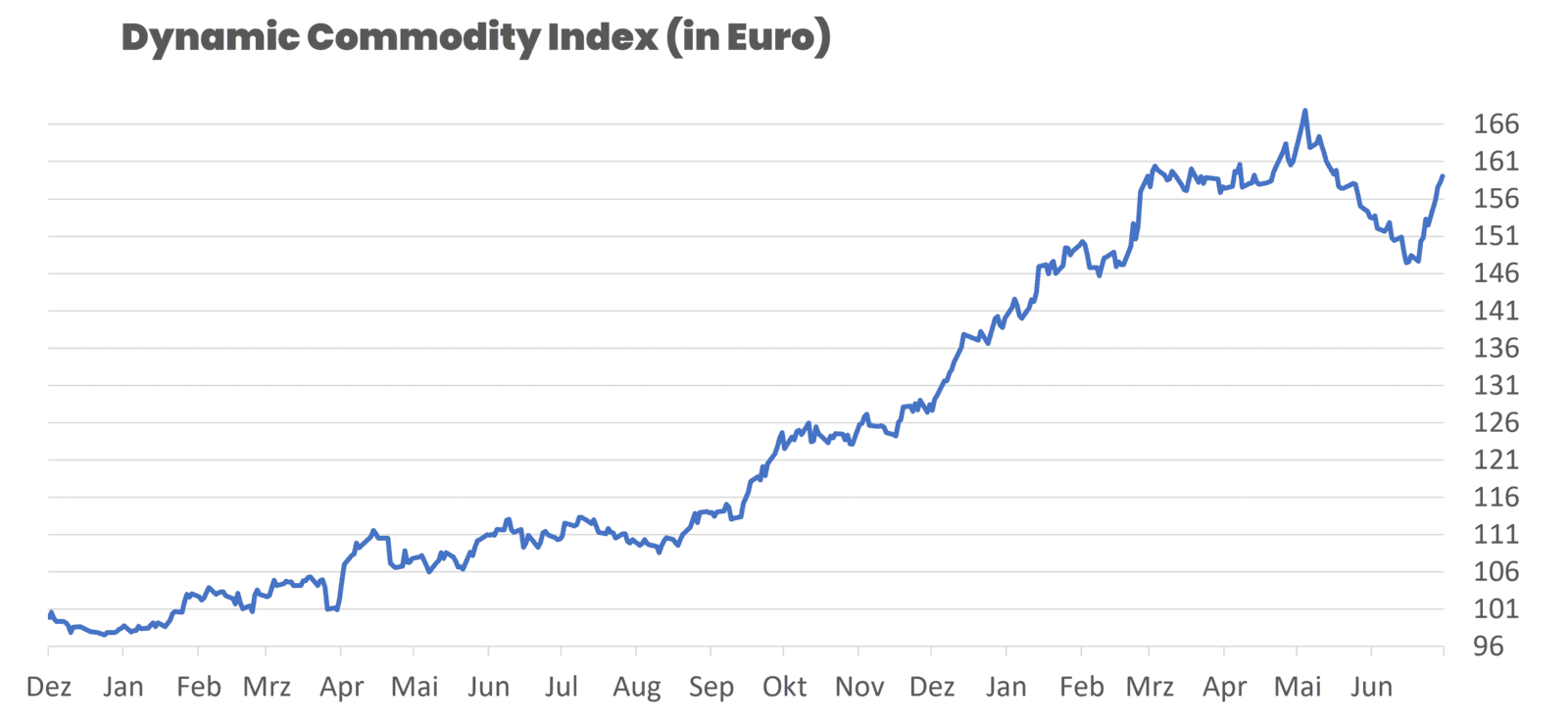

Die vergangene Woche verlief für den DCX ausgesprochen erfolgreich. Besonders stark entwickelten sich Kakao, Kaffee, Weizen und Baumwolle. Auch Mais, WTI Crude Oil, Sojabohnen, Kupfer und Zucker legten zu. Belastend wirkten dagegen vor allem Henry Hub Erdgas, Gold, Platin und EUR/USD. Unsere Short-Position im Bund-Future profitierte von den weiter fallenden Anleihekursen. Insgesamt bleibt das Bild konstruktiv: Wetterrisiken, geopolitische Spannungen und knapper werdende Angebotsprognosen treiben mehrere Rohstoffmärkte gleichzeitig nach oben.

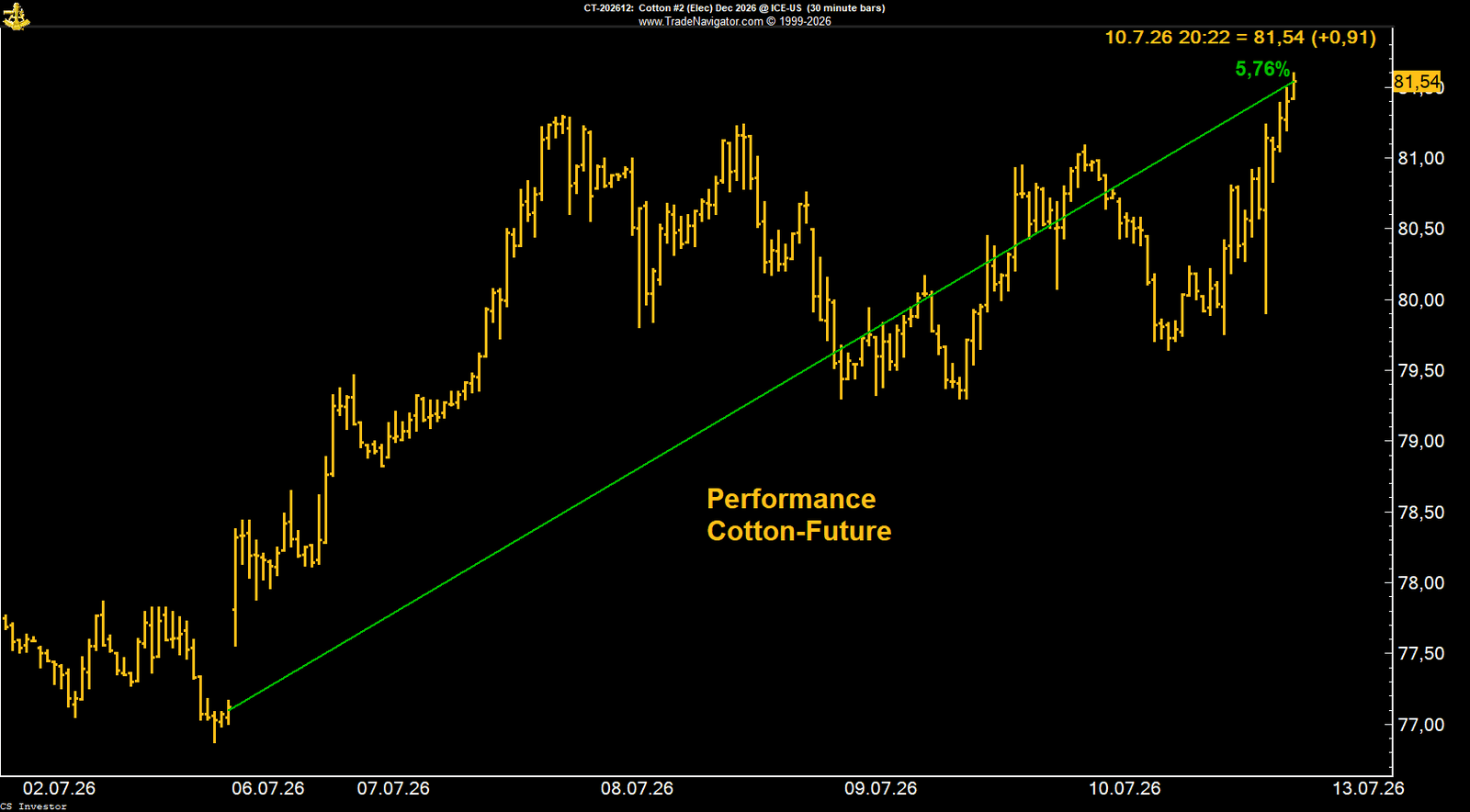

• Baumwolle | +5,76 % | Long

Baumwolle stieg auf 81,54 US-Cents je Pfund und schloss nahezu am Wochenhoch. Bemerkenswert ist, dass der Markt trotz höherer US-Produktions- und Lagerprognosen deutlich zulegen konnte. Das Managed Money baute seine Netto-Long-Position auf rund 88.400 Kontrakte aus. Kurzfristig bleibt die schwächere Saisonalität jedoch ein Risikofaktor.

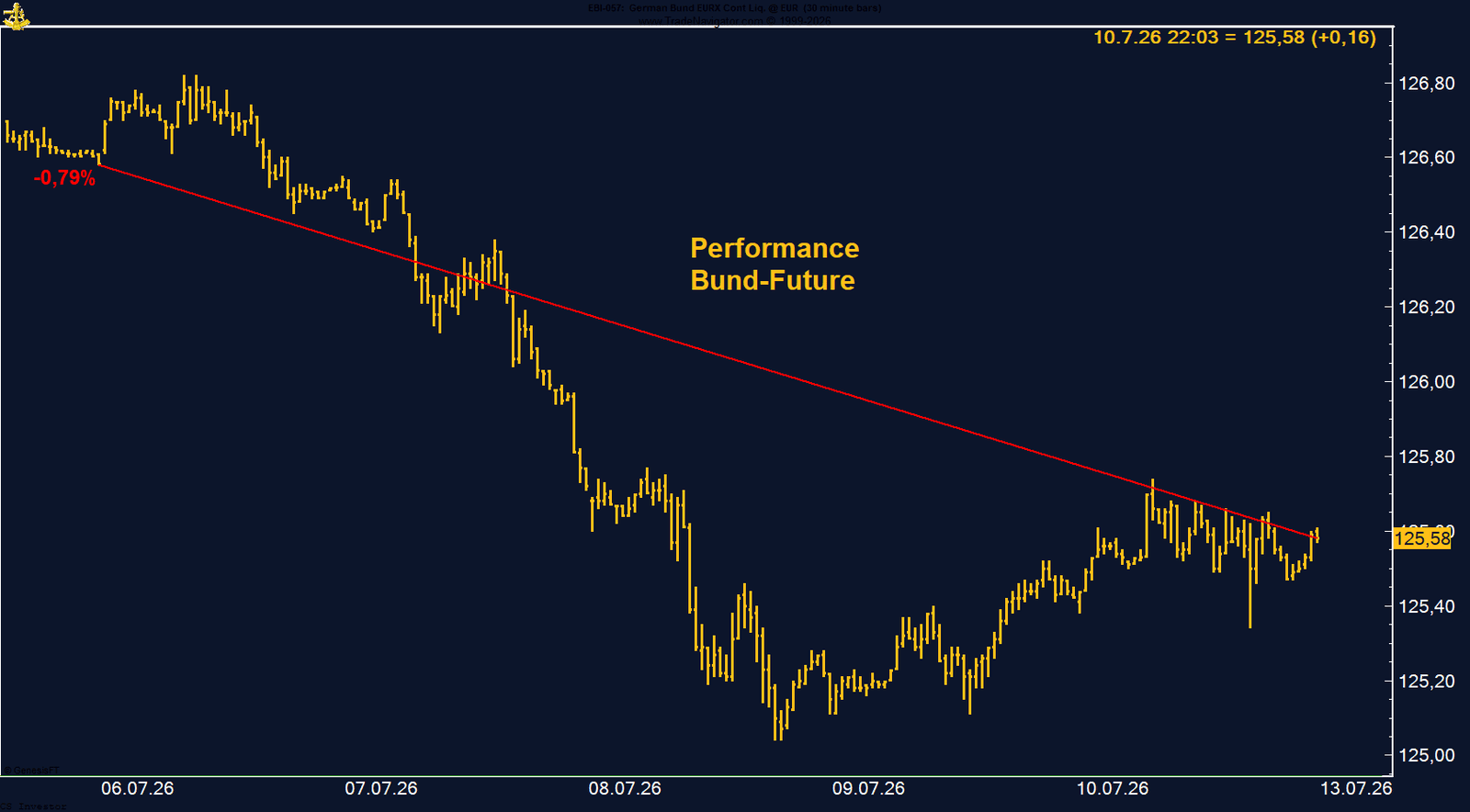

• Bund-Future | -0,79 % | Short

Der Bund-Future fiel auf 125,58 Punkte und entwickelte sich damit zugunsten unserer Short-Position. Die steigende deutsche Staatsverschuldung, höhere zukünftige Zinsausgaben und fehlende strukturelle Reformen belasten den Rentenmarkt. Solange der Future unter 126 Punkten bleibt, ist der kurzfristige Trend weiter abwärtsgerichtet.

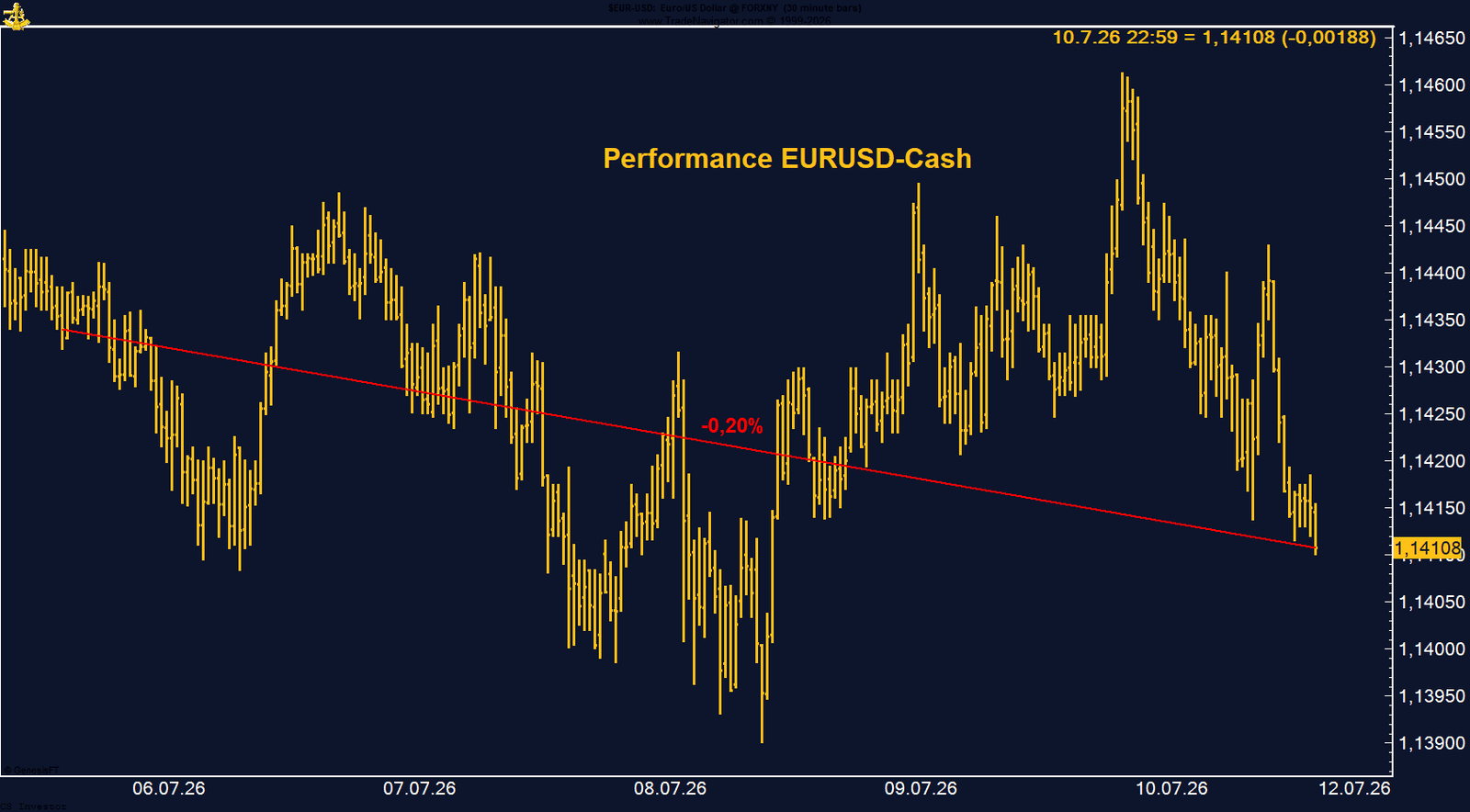

• EUR/USD | -0,20 % | Long

EUR/USD gab leicht auf 1,14108 nach. Wesentlich bedeutender ist die Veränderung bei den COT-Daten: Das Managed Money ist erstmals seit Februar 2025 wieder netto short positioniert und hält mehr als 16.000 Kontrakte short. Die zunehmenden Erwartungen an weitere US-Zinserhöhungen unterstützen den Dollar und belasten unsere Long-Position.

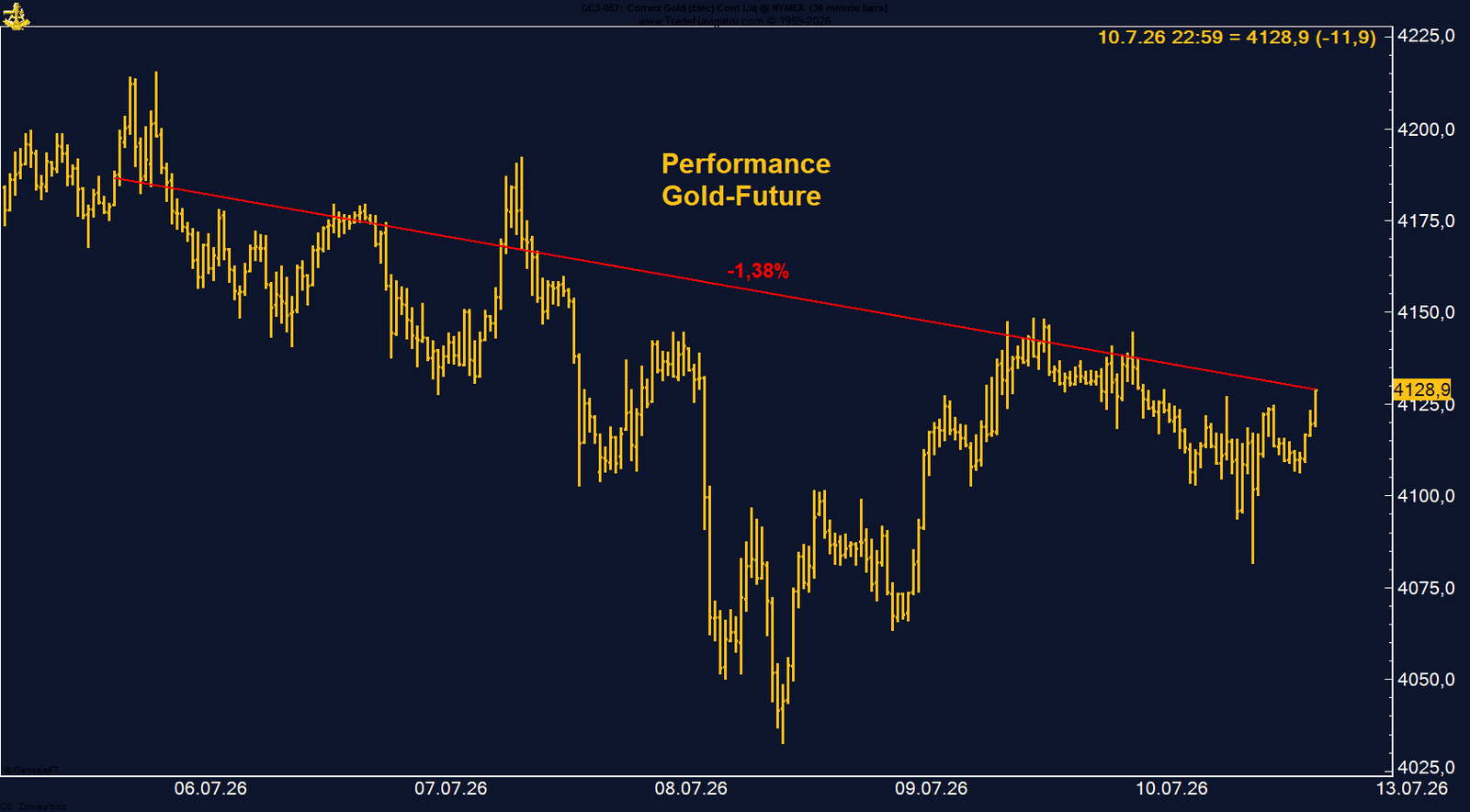

• Gold | -1,38 % | Long

Gold fiel auf 4.128,90 US-Dollar je Feinunze. Die Eskalation im Nahen Osten erhöht zwar die Nachfrage nach sicheren Häfen, gleichzeitig treiben steigende Energiepreise jedoch die Inflations- und Zinssorgen zurück in den Markt. Unterstützend bleiben die hohe chinesische Goldnachfrage, die positive Saisonalität und die Managed-Money-Long-Position von mehr als 194.200 Kontrakten.

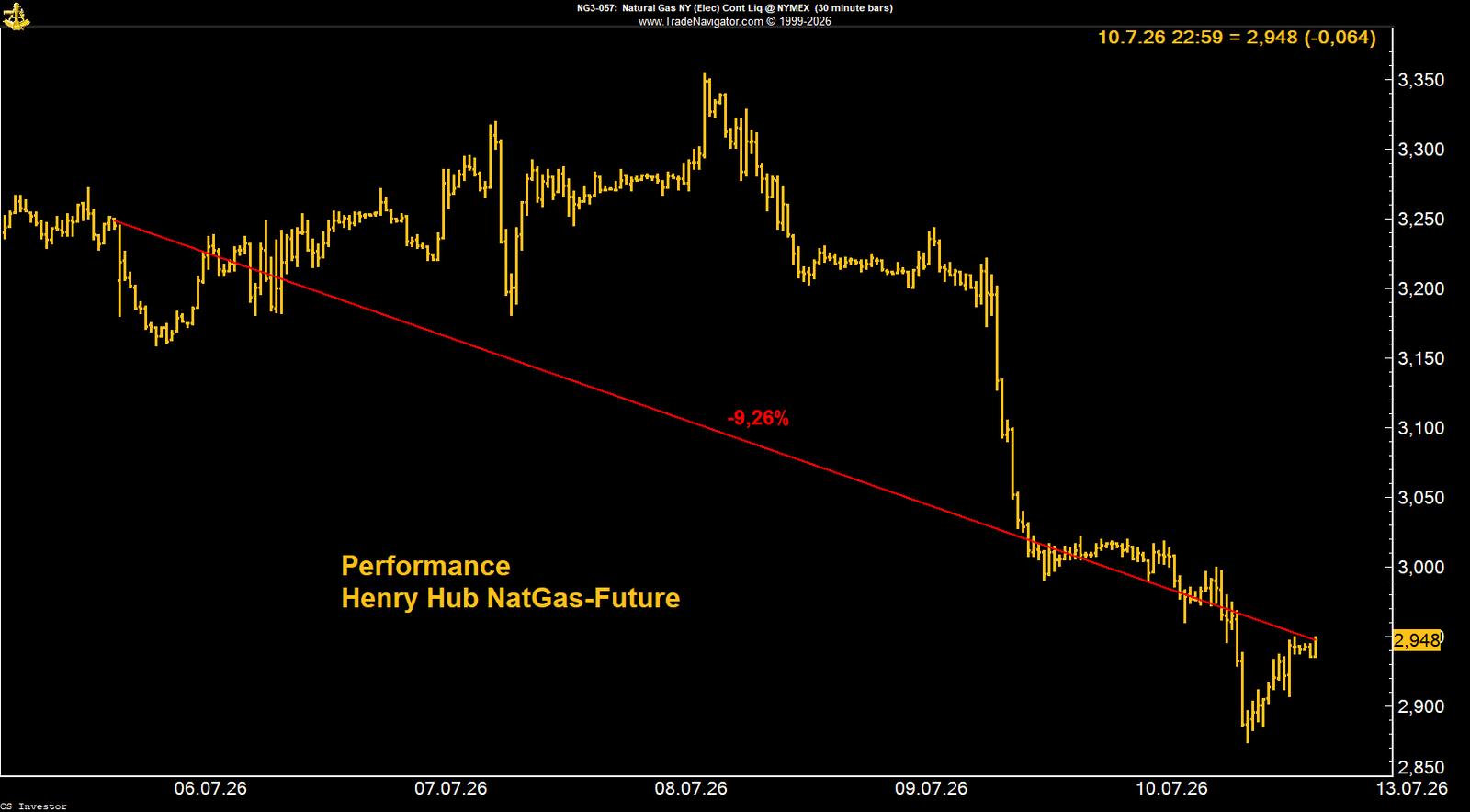

• Henry Hub Erdgas | -9,26 % | Long

Henry Hub Erdgas fiel deutlich auf 2,948 US-Dollar je MMBtu und damit unter die Marke von drei US-Dollar. Kühlere Wetterprognosen, hohe Lagerbestände und Wartungsarbeiten bei Freeport LNG belasteten den Markt. Das Managed Money hält weiterhin mehr als 165.000 Kontrakte short. Der saisonale Rückenwind beginnt historisch erst gegen Ende August.

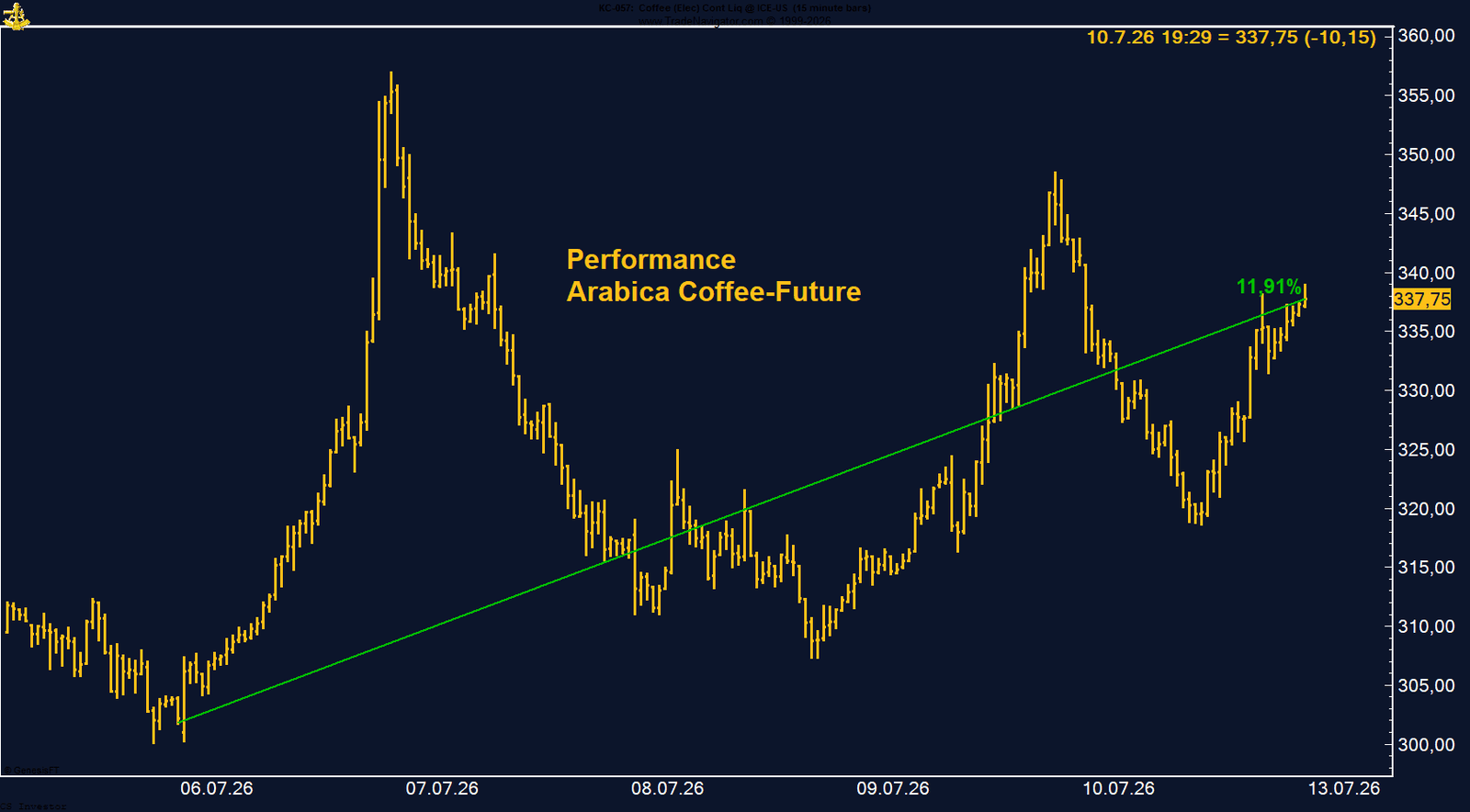

• Kaffee | +11,91 % | Long

Arabica Coffee stieg auf 337,75 US-Cents je Pfund und handelte zwischenzeitlich sogar über 354 US-Cents. El Niño, Wetterrisiken in Brasilien und mögliche Beeinträchtigungen der Erntequalität bleiben die wichtigsten Preistreiber. Das Managed Money baute seine Long-Position auf mehr als 25.600 Kontrakte aus. Trotz des starken Setups bleibt der Markt extrem volatil.

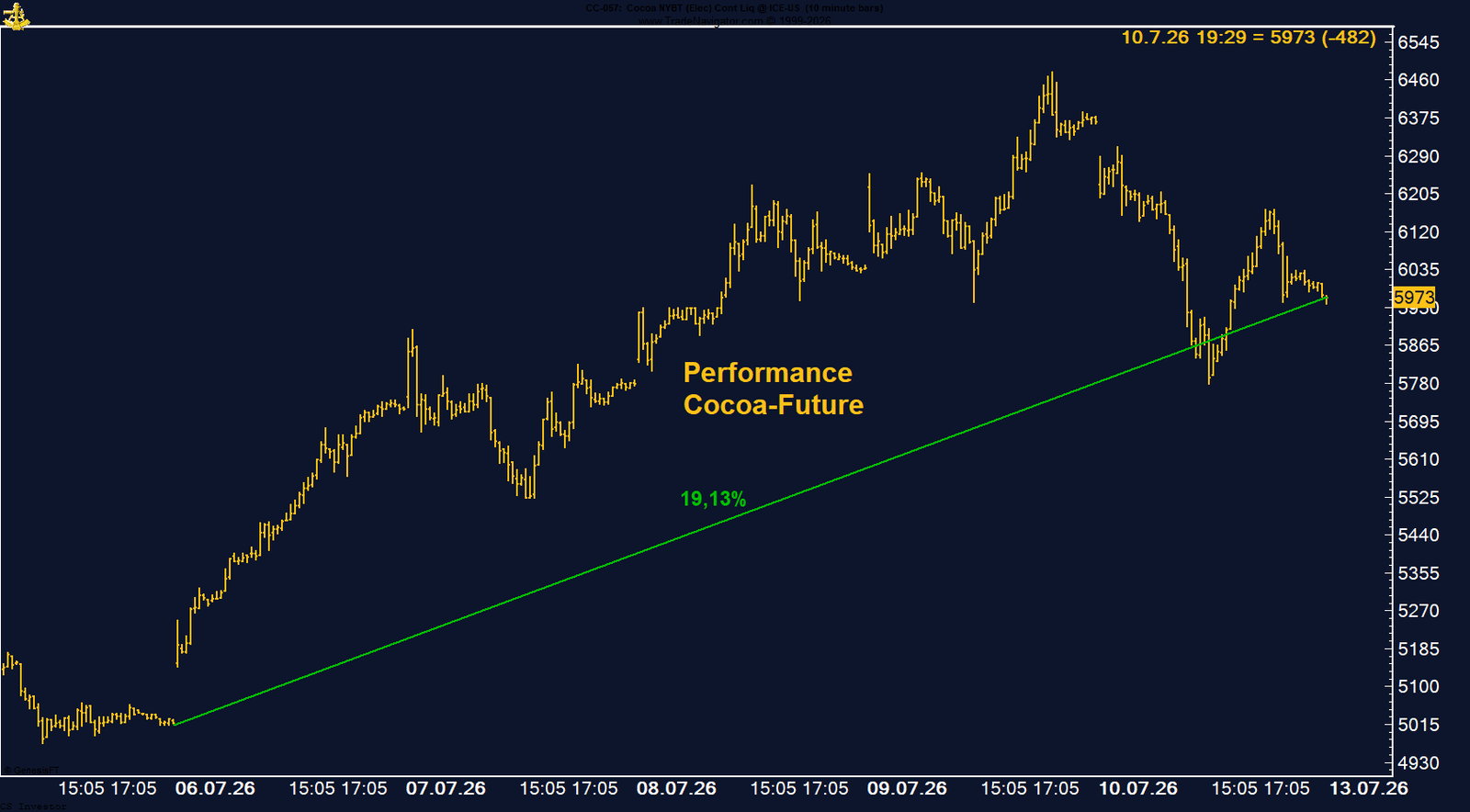

• Kakao | +19,13 % | Long

Kakao sprang auf 5.973 US-Dollar je Tonne und erreichte zwischenzeitlich 6.478 US-Dollar. Starke Regenfälle, überflutete Transportwege und Sorgen um die kommende Ernte in Westafrika lösten die Rally aus. Gleichzeitig hält das Managed Money weiterhin mehr als 12.700 Kontrakte netto short. Dadurch bleibt erhebliches Short-Covering-Potenzial vorhanden.

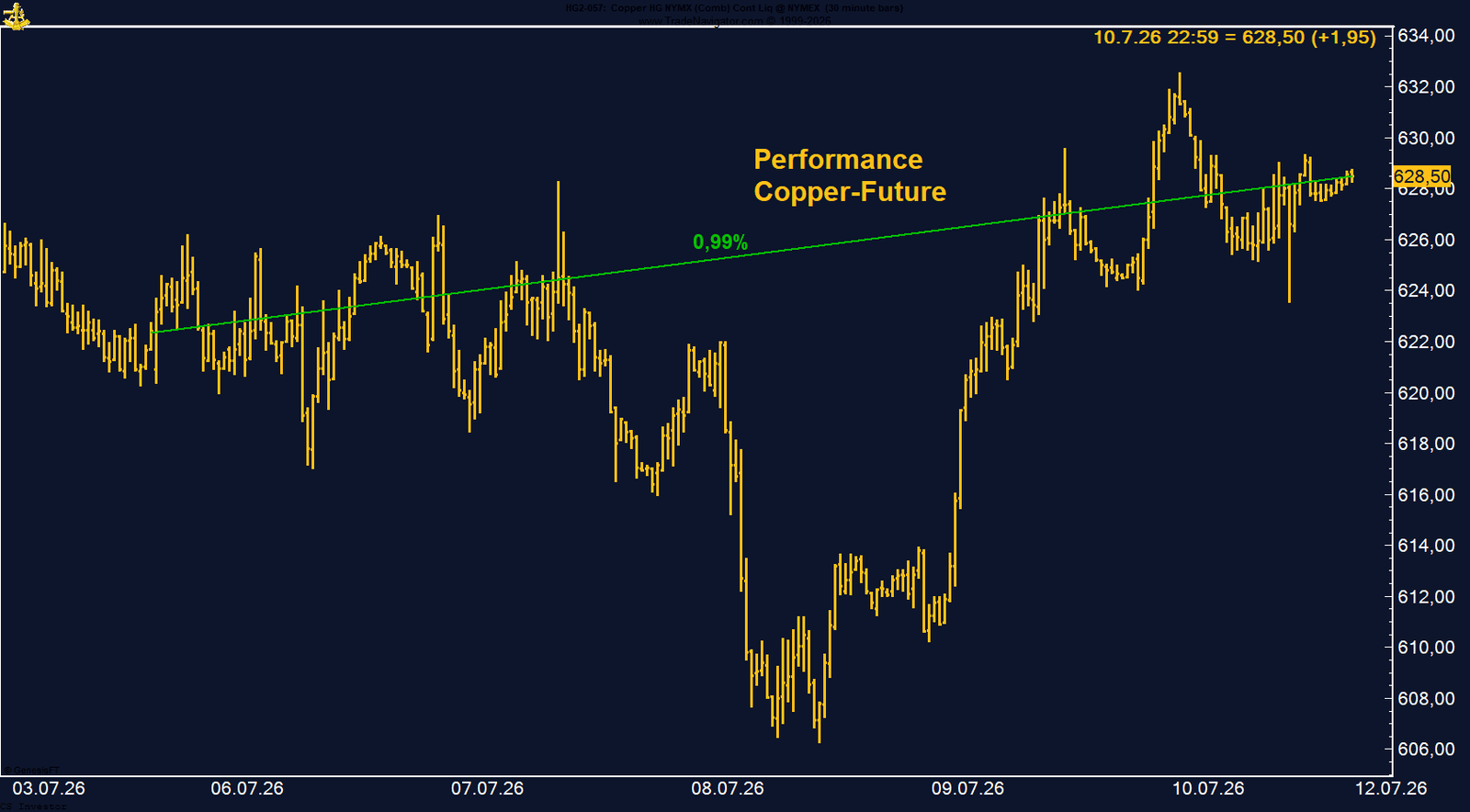

• Kupfer | +0,99 % | Long

Kupfer legte leicht zu. Der Markt wartet weiterhin auf die Entscheidung der US-Regierung über mögliche Zölle auf raffiniertes Kupfer. Im Raum stehen 15 % ab 2027 und 25 % ab 2028. Das Managed Money hält nur noch knapp über 4.200 Kontrakte long. Unterstützend wirken die positive Saisonalität und das bereits bestehende strukturelle Angebotsdefizit.

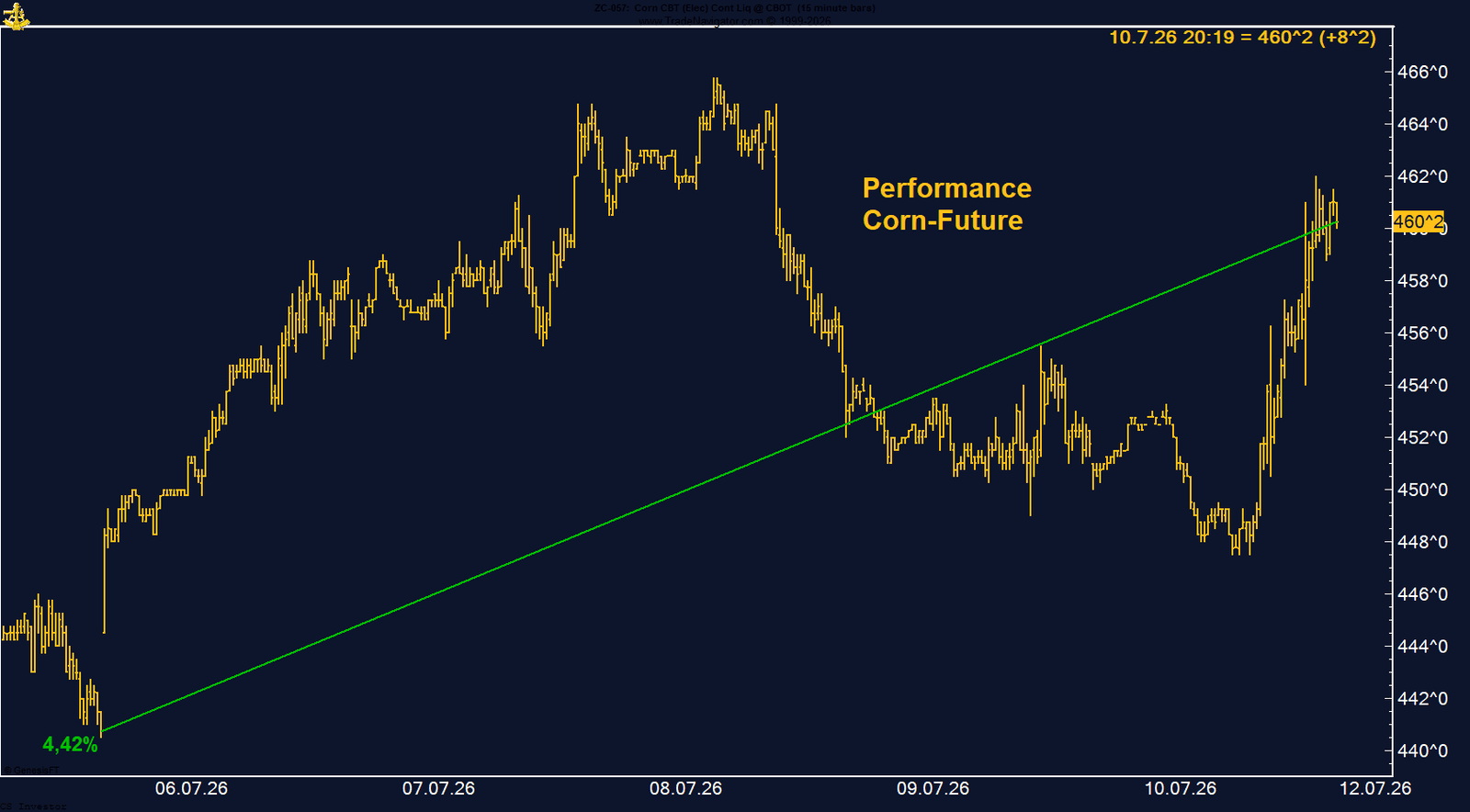

• Mais | +4,42 % | Long

Mais stieg auf 460,25 US-Cents je Scheffel. Niedrigere US- und globale Endbestände, bessere Exportaussichten und wachsende Wetterrisiken durch El Niño stützen den Markt. Das Managed Money erhöhte seine Long-Position auf 100.980 Kontrakte. Hinzu kommen mögliche Engpässe und steigende Preise bei Stickstoffdüngern infolge der Krise im Nahen Osten.

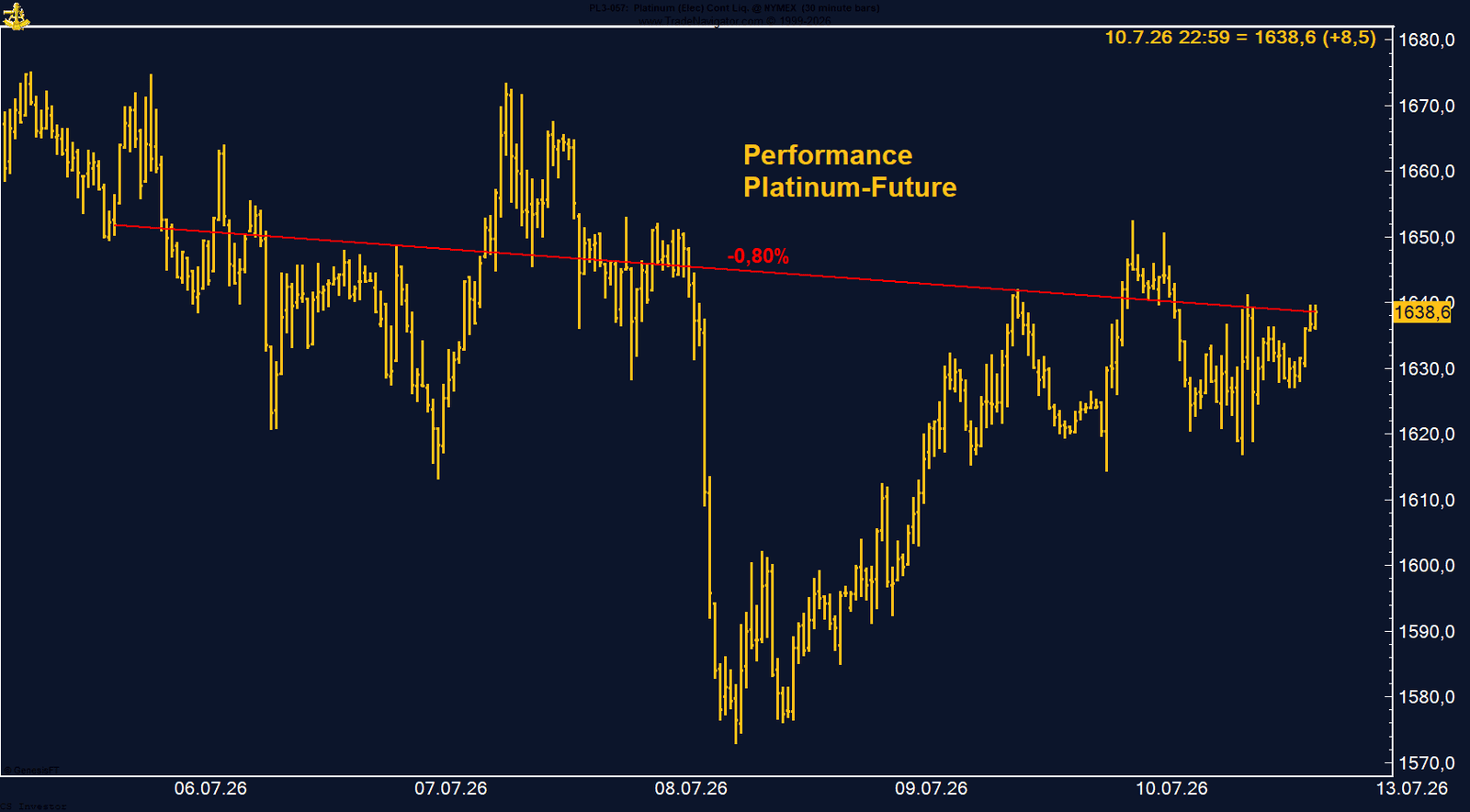

• Platin | -0,80 % | Long

Platin fiel leicht auf 1.638,60 US-Dollar je Feinunze. Das Managed Money bleibt mit 13.872 Kontrakten klar netto long positioniert. Kurzfristig überwiegen jedoch die Risiken: Die saisonal starke Phase ist ausgelaufen, während steigende Zinserwartungen und ein möglicherweise festerer US-Dollar zusätzlichen Druck ausüben könnten.

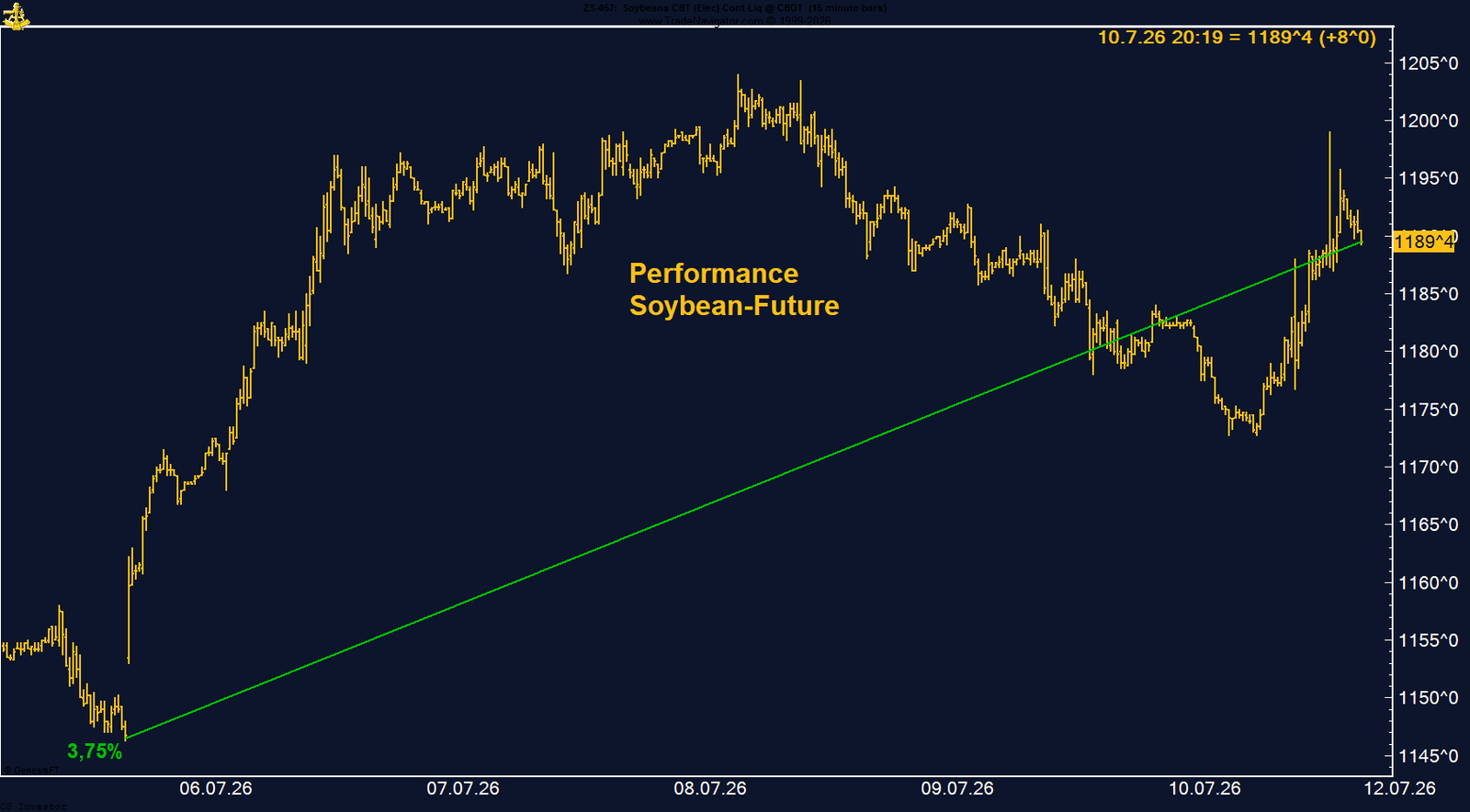

• Sojabohnen | +3,75 % | Long

Sojabohnen stiegen auf 1.189,50 US-Cents je Scheffel. Knapper werdende Bestände, höhere US-Exportprognosen und Wetterrisiken im Mittleren Westen unterstützten den Markt. Das Managed Money hält inzwischen wieder fast 113.000 Kontrakte long. Bis Mitte beziehungsweise Ende Juli liefert auch die Saisonalität noch Rückenwind.

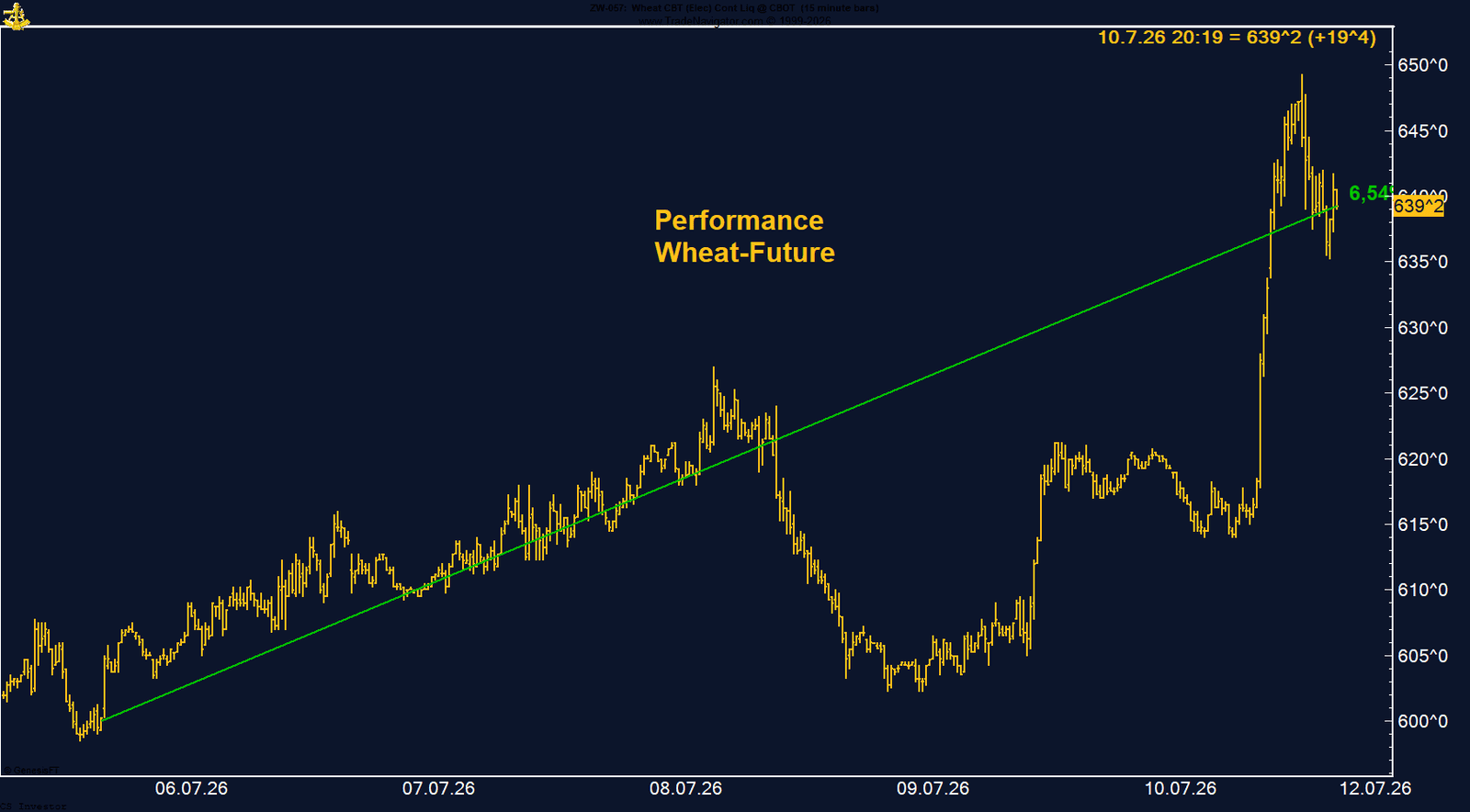

• Weizen | +6,54 % | Long

Weizen legte kräftig zu. Die Risiken rund um den Don-Asow-Kanal und eine mögliche Einschränkung der Straße von Kertsch erhöhen die Unsicherheit bei russischen Getreideexporten. Gleichzeitig erwartet das USDA die kleinste amerikanische Weizenernte seit 1970. Das Managed Money hält weiterhin fast 49.700 Kontrakte short, wodurch erhebliches Short-Squeeze-Potenzial besteht.

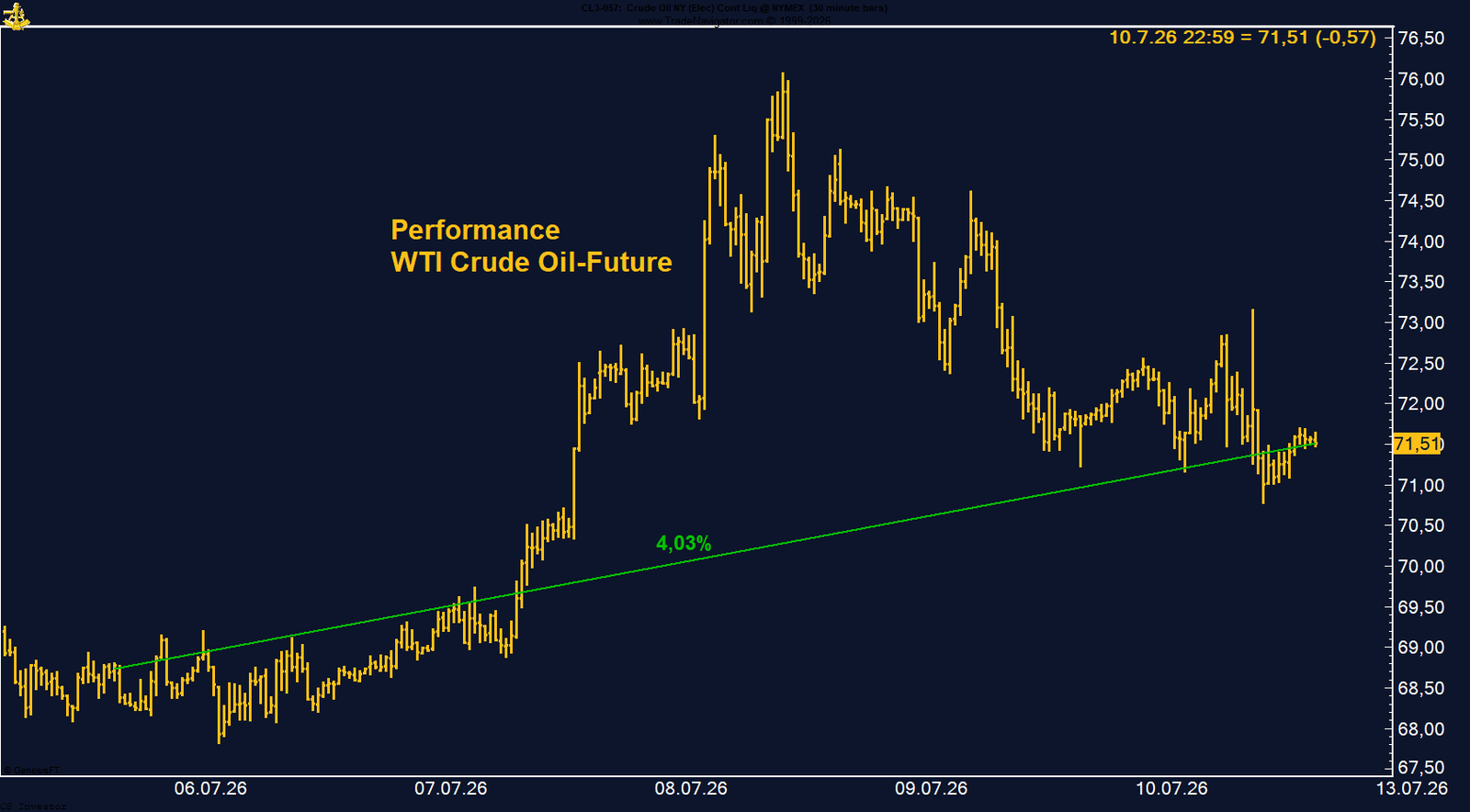

• WTI Crude Oil | +4,03 % | Long

WTI stieg auf 71,41 US-Dollar je Barrel. Die erneute Eskalation zwischen den USA und dem Iran sowie die Beeinträchtigung des Schiffsverkehrs in der Straße von Hormuz brachten die Risikoprämie zurück. Das Managed Money hält dennoch nur rund 75.700 Kontrakte long. Sollte die Blockade länger andauern, könnte die geringe Positionierung zusätzlichen Kaufdruck auslösen.

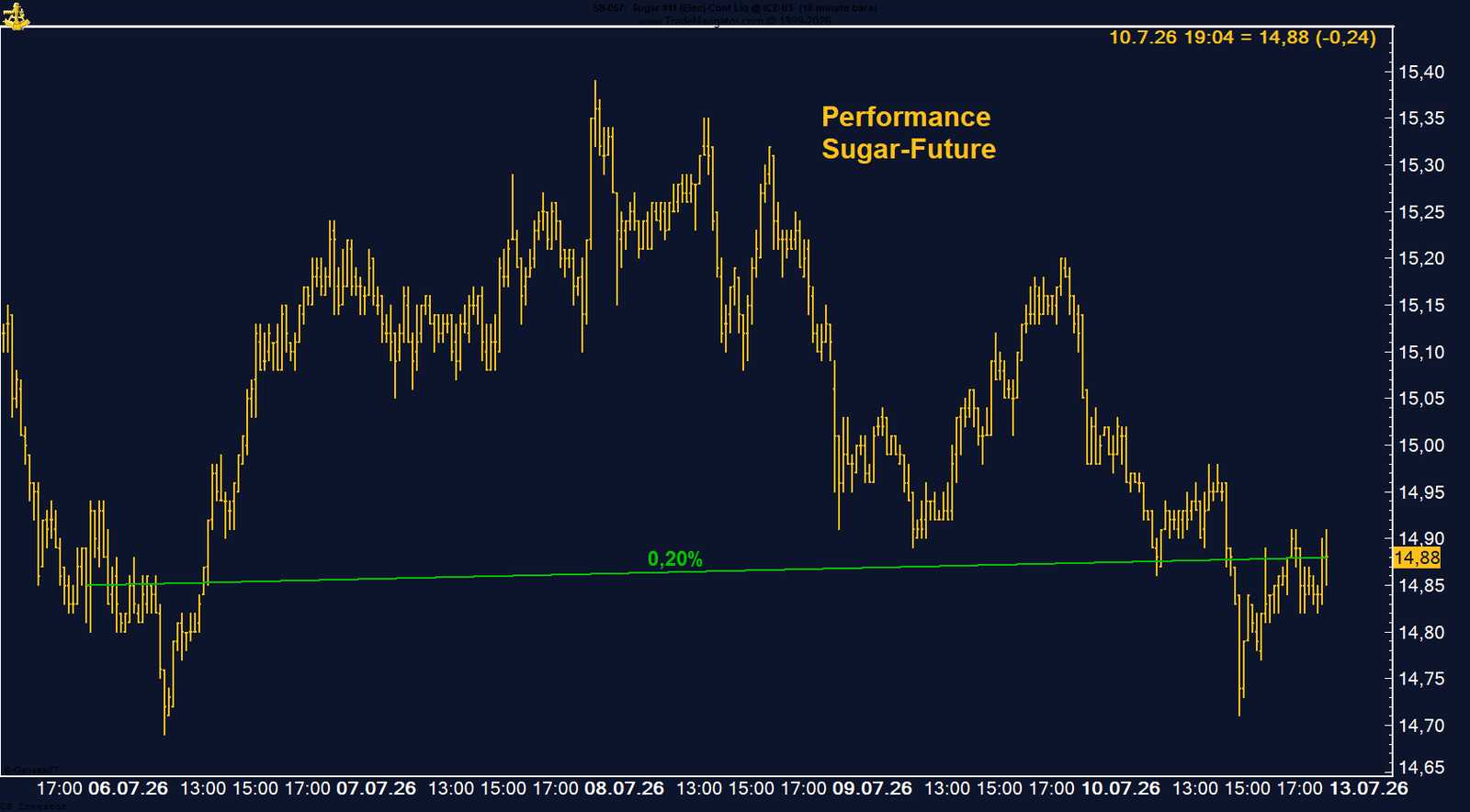

• Zucker | +0,20 % | Long

Zucker schloss bei 14,88 US-Cents je Pfund und konnte zwischenzeitliche Gewinne nicht vollständig verteidigen. Die weiterhin unterdurchschnittlichen Monsunregenfälle in Indien, die schwächere Zuckerproduktion in Brasilien und die stärkere Verwendung von Zuckerrohr für Ethanol bleiben unterstützend. Das Managed Money reduzierte seine Netto-Short-Position deutlich auf rund 59.000 Kontrakte.

Carsten S. Stork |

Dass der Markt auf diese höheren Angebotsprognosen dennoch mit steigenden Kursen reagierte, ist ein positives Signal. Offensichtlich waren Teile dieser Entwicklung bereits eingepreist oder die Marktteilnehmer richten ihren Blick stärker auf mögliche Wetterrisiken in den kommenden Wochen.

Unterstützend wirkt weiterhin die Positionierung des Managed Money. Die großen spekulativen Marktteilnehmer haben ihre Netto-Long-Position erneut ausgebaut und halten aktuell rund 88.400 Kontrakte long. Das ist eine ausgesprochen starke Positionierung und zeigt, dass das spekulative Kapital weiterhin von steigenden Baumwollpreisen ausgeht.

Gleichzeitig sollte die ungewöhnlich hohe Long-Position nicht ausschließlich positiv interpretiert werden. Sollten die Kurse ins Stocken geraten oder neue fundamentale Belastungsfaktoren auftreten, besteht durch die bereits starke Positionierung grundsätzlich auch das Risiko von Gewinnmitnahmen und Long-Liquidationen.

Von der Saisonalität kommt kurzfristig nur begrenzter Rückenwind. Historisch bewegt sich der Baumwolle-Future bis etwa Mitte August häufig seitwärts oder leicht abwärts. Erst danach verbessert sich das saisonale Muster wieder deutlich.

Das grundlegende Problem bleibt die massive Ausweitung der Staatsverschuldung. Immer neue Ausgabenprogramme werden angekündigt, während gleichzeitig bereits feststeht, dass Deutschland in den kommenden Jahren erheblich mehr Kapital am Anleihemarkt aufnehmen muss. Ein großer Teil der zusätzlichen Mittel fließt in Verteidigung und laufende staatliche Ausgaben. Investitionen, die nachhaltig Produktivität, technologische Innovation oder industrielles Wachstum schaffen könnten, stehen dagegen nicht ausreichend im Mittelpunkt.

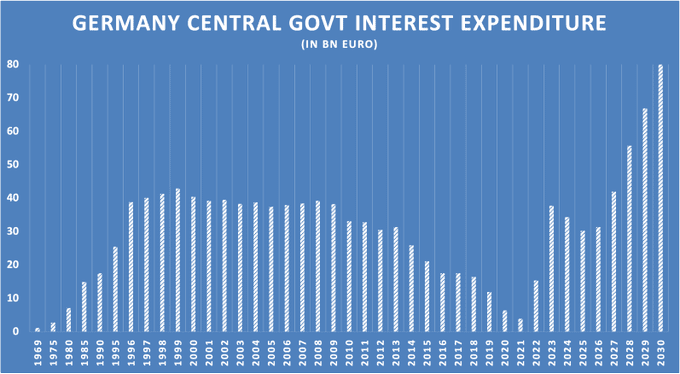

Besonders problematisch ist die künftige Zinsbelastung. Nach den aktuellen Projektionen könnte der deutsche Staat bis zum Jahr 2030 jährlich rund 80 Milliarden Euro allein für Zinsen aufbringen müssen. Im historischen Vergleich wäre das eine außergewöhnlich hohe Belastung für den Bundeshaushalt. Dieses Geld fehlt anschließend für Infrastruktur, Bildung, Forschung oder steuerliche Entlastungen.

Technisch bleibt das Bild ebenfalls angeschlagen. Die Marke von 126 Punkten wurde unterschritten und fungiert nun als wichtiger Widerstand. Auf der Unterseite liegt die nächste relevante Unterstützungszone im Bereich von 125,30 bis 125 Punkten.

Der wichtigste Grund liegt auch hier in den Zinsdifferenzen. Die erneute Eskalation im Nahen Osten treibt die Öl- und Energiepreise nach oben und erhöht die Inflationsrisiken sowohl in den USA als auch in Europa. Der entscheidende Unterschied ist jedoch, dass der Markt der US-Notenbank momentan eher weitere Zinserhöhungen zutraut als der Europäischen Zentralbank.

Dadurch verbessert sich der relative Renditevorteil des US-Dollars. Solange das Wachstum stabil bleibt und die höheren US-Zinsen nicht zu einer stärkeren konjunkturellen Abschwächung führen, dürfte der Dollar gegenüber dem Euro unterstützt bleiben.

Die neue Short-Positionierung des Managed Money ist deshalb ein ernst zu nehmendes Signal. Sie zeigt, dass institutionelle Marktteilnehmer nicht nur kurzfristig auf einen schwächeren Euro setzen, sondern offenbar eine grundlegende Veränderung im Zins- und Renditeausblick erwarten.

FAZIT

Der Rückgang des EUR/USD war in der vergangenen Woche zwar gering, die Veränderung bei den COT-Daten ist jedoch erheblich. Dass das Managed Money erstmals seit Februar 2025 wieder netto short positioniert ist, spricht für zunehmenden Druck auf den Euro. Sollten sich die Erwartungen an weitere US-Zinserhöhungen festigen, könnte der EUR/USD in den kommenden Wochen weiter nachgeben.

Genau diese Inflationssorgen haben die Erwartungen an die US-Notenbank zuletzt wieder verändert. Steigende Energiepreise könnten die Federal Reserve dazu zwingen, ihre restriktive Geldpolitik länger beizubehalten oder die Zinsen sogar erneut anzuheben. Höhere Zinsen sind grundsätzlich negativ für Gold, da das Edelmetall keine laufenden Erträge abwirft.

Der Gold Future hat diese Entwicklung in der vergangenen Woche bereits teilweise vorweggenommen. Auf Wochensicht verlor er 1,38 Prozent und schloss bei 4.128,90 US-Dollar je Feinunze. Das ist angesichts des eigentlich unterstützenden geopolitischen Umfelds natürlich nicht erfreulich.

Unterstützung erhält der Goldpreis weiterhin durch die Positionierung des Managed Money. Die spekulativen Marktteilnehmer nutzen die zurückkommenden Kurse zum Ausbau ihrer Long-Positionen und halten aktuell knapp über 194.200 Kontrakte long.

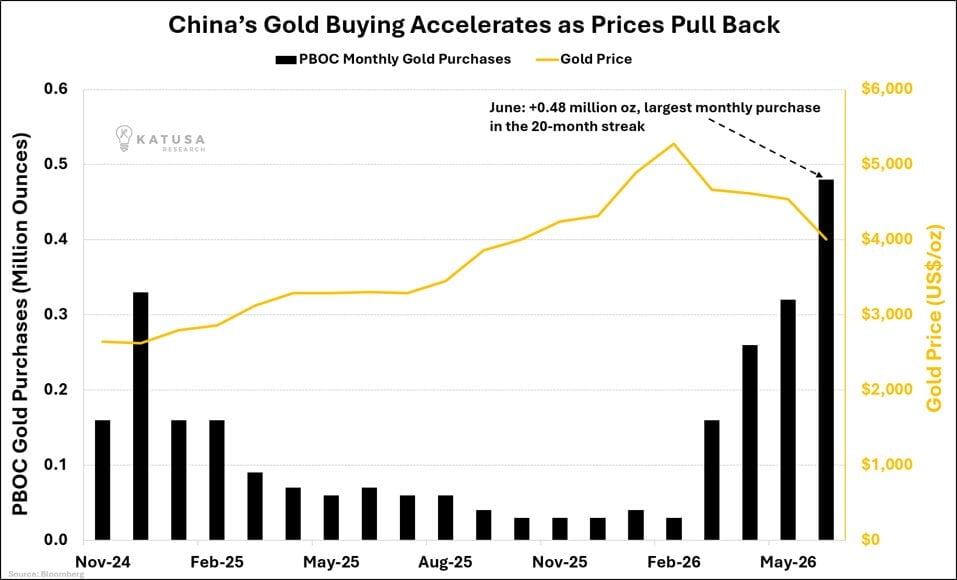

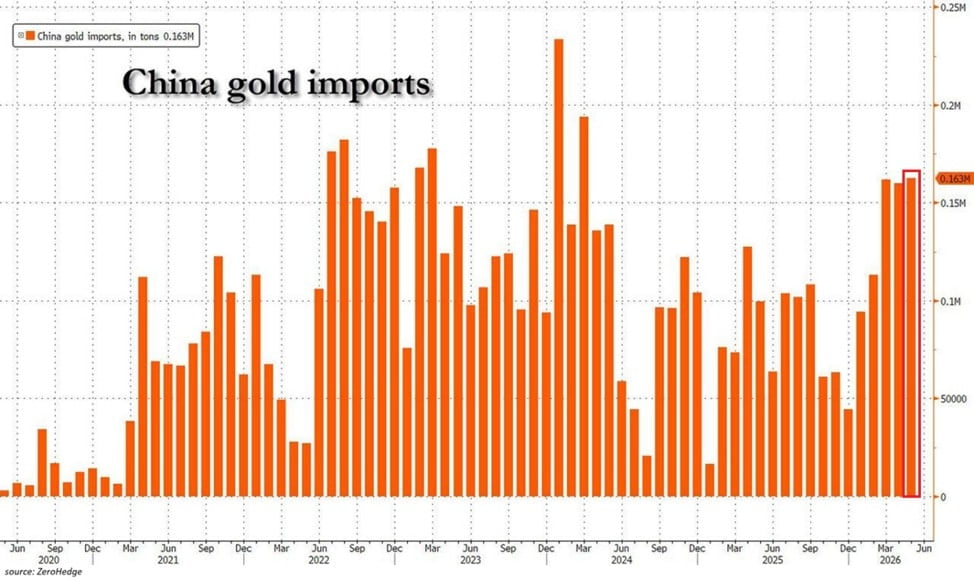

Ein weiterer wichtiger struktureller Unterstützungsfaktor kommt aus China. Die Goldkäufe der Volksrepublik befinden sich laut den vorliegenden Daten auf einem Niveau, das seit langer Zeit nicht mehr erreicht wurde.

Gleichzeitig sind auch die chinesischen Goldimporte ausgesprochen hoch. Damit trifft eine starke staatliche und private Nachfrage auf ein begrenztes globales Angebot. Diese kontinuierlichen Käufe entziehen dem Markt physisches Gold und stützen den Preis unabhängig von den kurzfristigen Schwankungen bei Zinsen und US-Dollar.

Die Ausgangslage bleibt grundsätzlich positiv, kurzfristig steht Gold jedoch zwischen zwei gegensätzlichen Kräften. Die Eskalation im Nahen Osten erhöht zwar den Bedarf an sicheren Häfen, gleichzeitig bringen steigende Ölpreise die Inflations- und Zinssorgen zurück in den Markt. Die hohen Goldkäufe und Importe Chinas, der weitere Positionsaufbau des Managed Money sowie die positive Saisonalität bilden jedoch ein starkes strukturelles Fundament.

Bei den COT-Daten hat das Managed Money seine Short-Positionen zwar erneut leicht reduziert, hält aber weiterhin mehr als 165.000 Kontrakte short. Das bleibt eine ausgesprochen große Short-Position und zeigt, dass die spekulativen Marktteilnehmer dem Henry Hub Natural Gas Future momentan noch keine nachhaltige Erholung zutrauen.

Auch die Saisonalität liefert derzeit noch keine Unterstützung. Historisch beginnt die stärkere saisonale Phase beim Henry Hub Natural Gas Future erst gegen Ende August. Das hängt unter anderem mit der Hurricane-Saison zusammen, die offiziell vom 1. Juni bis zum 30. November dauert. Erfahrungsgemäß treten die ersten wirklich marktbewegenden Hurricanes jedoch häufig erst im August oder September auf.

Kurzfristig könnte die Entwicklung der Temperaturen in den USA entscheidend werden. Bleibt das Wetter heiß, steigt der Bedarf an Klimaanlagen und damit auch die Stromnachfrage. Da Erdgas ein zentraler Energieträger für die amerikanische Stromproduktion ist, kann eine längere Hitzeperiode den Gasverbrauch der Kraftwerke deutlich erhöhen. Rund um die Wettermodelle dürfte die Volatilität deshalb hoch bleiben.

Der Henry Hub Natural Gas Future bleibt kurzfristig unter Druck. Hohe Lagerbestände, die Wartung bei Freeport LNG und die weiterhin große Short-Position des Managed Money sprechen noch gegen eine schnelle Trendwende. Ab Ende August verbessert sich das saisonale Bild jedoch deutlich. Kommen starke Hitze oder erste größere Hurricanes hinzu, könnte sich die Ausgangslage rasch verändern.

Das beherrschende Thema bleibt El Niño. Der Markt reagiert inzwischen äußerst sensibel auf jede neue Wetterprognose für Brasilien. Starke Regenfälle hatten die Erntearbeiten im Juni verzögert. Anschließend folgte ein abrupter Wechsel zu trockeneren Bedingungen, wodurch neue Sorgen hinsichtlich der Bohnenqualität und der kommenden Ernte entstanden.

Besonders positiv ist die Entwicklung bei den COT-Daten. Das Managed Money kauft weiter zu, obwohl der Preis bereits deutlich gestiegen ist. Aktuell halten die großen spekulativen Marktteilnehmer eine Netto-Long-Position von mehr als 25.600 Kontrakten. Das ist ein strukturell starkes Signal, weil die Positionierung nicht nur bei fallenden Kursen aufgebaut, sondern während der Rally weiter ausgeweitet wird.

Von der Saisonalität kommt kurzfristig dagegen nur begrenzte Unterstützung. Historisch bewegt sich der Arabica Coffee Future während des Sommers häufig zunächst seitwärts. Eine deutlich freundlichere saisonale Phase beginnt meist erst ab Mitte beziehungsweise Ende August.

Der mögliche außergewöhnlich starke El Niño überlagert derzeit jedoch viele historische Muster. Die bereits deutlich gestiegenen Oberflächentemperaturen im Pazifik erhöhen weltweit das Risiko extremer Wetterbedingungen. Davon könnten neben Getreiderohstoffen insbesondere wetterabhängige Soft Commodities wie Kaffee betroffen sein.

Arabica Coffee bleibt einer der spannendsten, aber auch volatilsten Rohstoffmärkte. El Niño, die verzögerte Ernte in Brasilien und die weiter wachsende Long-Position des Managed Money sprechen für anhaltenden Preisdruck nach oben. Gleichzeitig muss jederzeit mit heftigen Rücksetzern gerechnet werden.

Hinzu kommen Sorgen um die kommende Hauptsaison 2026/27. Erste Erhebungen deuten auf eine unterdurchschnittliche Fruchtbildung und eine möglicherweise deutlich kleinere Ernte in der Elfenbeinküste hin. Der erwartete außergewöhnlich starke El Niño könnte das Problem weiter verschärfen, weil er in Westafrika typischerweise wärmere und trockenere Bedingungen mit sich bringt und damit die Kakaobäume zusätzlich unter Stress setzt.

Besonders spannend bleibt die Positionierung des Managed Money. Trotz des massiven Preisanstiegs halten die spekulativen Marktteilnehmer weiterhin eine Netto-Short-Position von etwas mehr als 12.700 Kontrakten. Sie haben damit bislang nicht vollständig die Reißleine gezogen. Sollte der Preis erneut nach oben drehen, könnte weiterer Eindeckungsdruck entstehen.

Auch saisonal bleibt das Umfeld zunächst freundlich. Bis Ende Juli zeigt der Kakao-Future historisch häufig eine positive Tendenz.

Kakao bleibt ein hochvolatiler Wettermarkt. El Niño und die Risiken für die kommende Ernte sprechen für weiteres Aufwärtspotenzial. Die hohen Hafenankünfte, steigenden Lagerbestände und der heftige Rücksetzer vom Wochenhoch zeigen jedoch, dass jederzeit mit extremen Gegenbewegungen gerechnet werden muss.

Der wichtigste kurzfristige Unsicherheitsfaktor bleibt jedoch die mögliche Einführung neuer US-Zölle auf raffiniertes Kupfer. Bereits seit dem 30. Juni wartet der Markt auf die Empfehlung des US-Handelsministeriums. Das Ministerium soll der US-Regierung und Präsident Donald Trump vorschlagen, in welcher Höhe die Einfuhrzölle auf raffiniertes Kupfer künftig festgesetzt werden sollen.

Im Raum steht derzeit ein Zollsatz von 15 Prozent ab dem 1. Januar 2027. Ein Jahr später, zum 1. Januar 2028, könnte der Zoll dann auf 25 Prozent angehoben werden. Eine solche Entscheidung würde den amerikanischen Kupfermarkt erheblich verändern. Die Einfuhr von raffiniertem Kupfer würde sich verteuern, während gleichzeitig der Anreiz steigen könnte, Material frühzeitig in die USA zu bringen. Das könnte die bereits bestehenden regionalen Preisunterschiede und die Volatilität am amerikanischen Kupfermarkt weiter verstärken.

Bei den COT-Daten hat das Managed Money seine Long-Positionen leicht abgebaut und hält aktuell noch knapp über 4.200 Kontrakte long. Das ist zwar weniger als zuvor, bleibt strukturell aber ein positives Signal. Die spekulativen Marktteilnehmer sind weiterhin netto long positioniert.

Auch die Saisonalität spricht zunächst für den Copper Future. Historisch beginnt nun eine freundliche Phase, die bis Ende Juli andauern kann. Sollte die Zollentscheidung den Markt zusätzlich unterstützen, könnte Kupfer in den kommenden Wochen noch einmal deutlich nach oben ausbrechen.

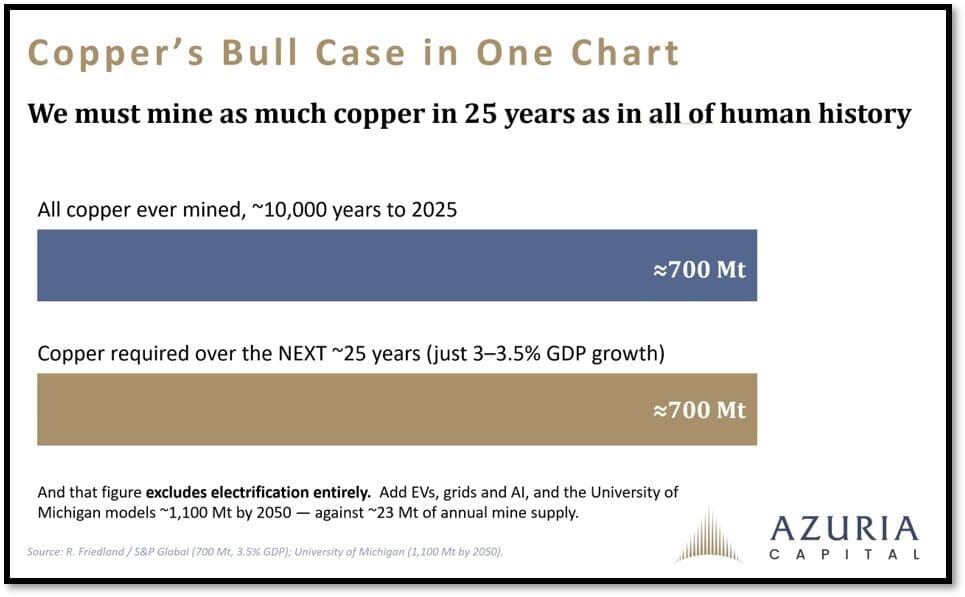

Besonders wichtig bleibt jedoch die langfristige Angebotsseite. Dazu habe ich zwei Charts mitgebracht. Der erste zeigt, wie knapp Kupfer inzwischen geworden ist.

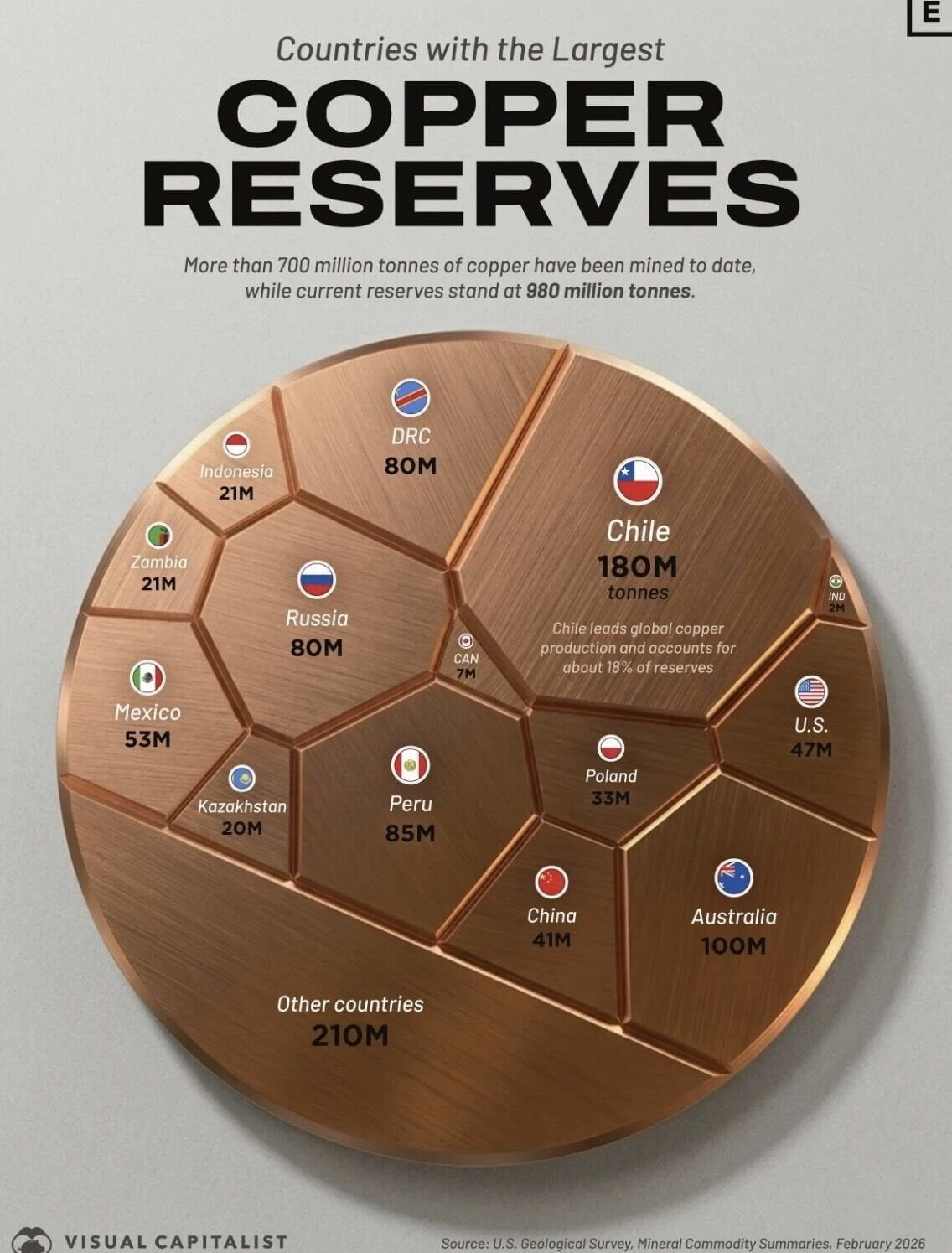

Der zweite Chart zeigt, wie sich die verfügbaren Kupfervorkommen auf die einzelnen Länder verteilen.

Beim Mais treffen derzeit mehrere positive Faktoren zusammen: deutlich niedrigere Endbestände, bessere Exportaussichten, eine wachsende Long-Position des Managed Money, zunehmende Wetterrisiken durch El Niño und mögliche Engpässe bei wichtigen Düngemitteln. Sollte das Wetter im Corn Belt problematisch werden, könnte sich die Aufwärtsbewegung noch erheblich beschleunigen.

Das übergeordnete Bild bleibt damit zunächst konstruktiv. Gleichzeitig ist jedoch zu beachten, dass Platin ebenso wie die anderen Edelmetalle derzeit unter den wieder zunehmenden Zinssorgen leidet. Die Eskalation im Nahen Osten treibt die Energiepreise nach oben und bringt damit die Angst vor einer erneut anziehenden Inflation zurück in den Markt. Dadurch steigen auch die Erwartungen, dass die US-Notenbank ihre Geldpolitik länger restriktiv halten oder die Zinsen sogar noch einmal anheben könnte.

Ein wichtiger Warnhinweis kommt zudem von der Saisonalität. Die saisonal starke Phase des Platinum Futures reicht historisch ungefähr bis Ende Juni. Anschließend ist häufig mit einem deutlichen Rücksetzer zu rechnen. Genau in diese saisonal schwierigere Phase tritt der Markt nun ein. Erst nach dieser Schwächeperiode verbessert sich das saisonale Bild wieder und könnte im weiteren Jahresverlauf in eine Jahresendrallye übergehen.

Damit stehen sich aktuell zwei unterschiedliche Signale gegenüber. Die Positionierung des Managed Money bleibt positiv, während die Saisonalität kurzfristig vor einer größeren Korrektur warnt. Hinzu kommen die Unsicherheiten durch die Entwicklung der Zinserwartungen und des US-Dollars.

Die Long-Positionierung des Managed Money bleibt mit 13.872 Kontrakten strukturell unterstützend. Kurzfristig überwiegen jedoch die Risiken. Die saisonal starke Phase ist ausgelaufen, und historisch muss nun mit einem deutlicheren Rücksetzer gerechnet werden. Erst danach könnte sich eine neue Ausgangsbasis für die mögliche Jahresendrallye bilden.

Solange das Wetter keine ernsthafte Bedrohung für die Erträge darstellt, fehlt den Sojabohnen ein klarer bullischer Impuls.

Die COT-Daten zeigen ebenfalls, dass die spekulative Unterstützung nachlässt. Das Managed Money hat seine Long-Position weiter reduziert und hält aktuell nur noch etwas mehr als 100.000 Kontrakte netto long. Das ist immer noch eine relevante Long-Position, aber deutlich weniger als im November des vergangenen Jahres, als das Managed Money noch rund 254.000 Kontrakte long hielt. Diese massive Reduktion zeigt, dass viele Fonds ihre bullische Überzeugung im Sojabohnenmarkt deutlich zurückgefahren haben.

Saisonal sieht das Bild kurzfristig dennoch konstruktiver aus. Der Sojabohnen Future hat jetzt gute Chancen, bis Mitte oder Ende Juli noch einmal anzusteigen. Genau in dieser Phase reagiert der Markt besonders sensibel auf Wetterentwicklung, Bestandsdaten und Exportnachfrage. Sollte China tatsächlich stärker als Käufer auftreten oder das US-Wetter wieder problematischer werden, könnte daraus schnell neuer Aufwärtsdruck entstehen.

Die Ausgangslage beim Sojabohnen Future bleibt konstruktiv. Der Markt profitiert von einem engeren fundamentalen Bild und einer wieder zunehmenden Kaufbereitschaft der spekulativen Marktteilnehmer. Entscheidend wird nun das Wetter im US-Mittleren Westen. Kommt es dort zu Problemen, könnte sich die Aufwärtsbewegung bis Ende Juli weiter beschleunigen.

Weizen gewinnt auf Wochenbasis +6,54%.

Performance 5 Jahre: -5,71%

Die letzte Woche im 30min Chart:

Weizen Future: Kertsch-Risiko bringt die große Short-Position ins Wanken

Das ist für den globalen Weizenmarkt von großer Bedeutung. Ein erheblicher Teil der russischen Weizenexporte wird über das Asowsche Meer und die angrenzenden Wasserwege abgewickelt. Russland ist der weltweit größte Weizenexporteur. Werden diese Handelsrouten längerfristig beeinträchtigt, könnte ein bedeutendes Volumen russischen Weizens nicht mehr oder nur verspätet auf den Weltmarkt gelangen. Gleichzeitig wächst auch das Risiko weiterer Störungen bei den ukrainischen Getreideexporten aus der Schwarzmeerregion.

Zusätzliche Unterstützung kam vom aktuellen USDA-Bericht. Das US-Landwirtschaftsministerium erwartet für 2026 mit 1,536 Milliarden Scheffeln die kleinste amerikanische Weizenernte seit 1970. Gleichzeitig wurden die prognostizierten weltweiten Endbestände für das Wirtschaftsjahr 2026/27 auf 272,84 Millionen Tonnen gesenkt, nach 279,04 Millionen Tonnen im Vorjahr. Das weltweite Angebot wird damit enger, während gleichzeitig die Risiken für den Export aus einer der wichtigsten Anbauregionen steigen.

Bemerkenswert ist, dass sich die starke Preisbewegung bislang noch nicht in den COT-Daten widerspiegelt. Das Managed Money hält weiterhin eine Netto-Short-Position von knapp 49.700 Kontrakten. Diese große Short-Position birgt erhebliches Eindeckungspotenzial. Sollte der Wheat Future weiter steigen, könnten spekulative Marktteilnehmer gezwungen sein, ihre Short-Positionen zurückzukaufen und die Aufwärtsbewegung zusätzlich zu beschleunigen.

FAZIT

Der Weizenmarkt wird momentan gleichzeitig von einem knapperen globalen Angebotsbild und zunehmenden geopolitischen Risiken unterstützt. Eine längerfristige Beeinträchtigung des Don-Asow-Kanals oder der Straße von Kertsch könnte einen bedeutenden Teil der russischen Weizenexporte blockieren. Die weiterhin große Short-Position des Managed Money erhöht zusätzlich das Potenzial für einen Short Squeeze.

WTI Crude Oil gewinnt auf Wochenbasis +4,03%.

Performance 5 Jahre: -2,84%

Die letzte Woche im 30min Chart:

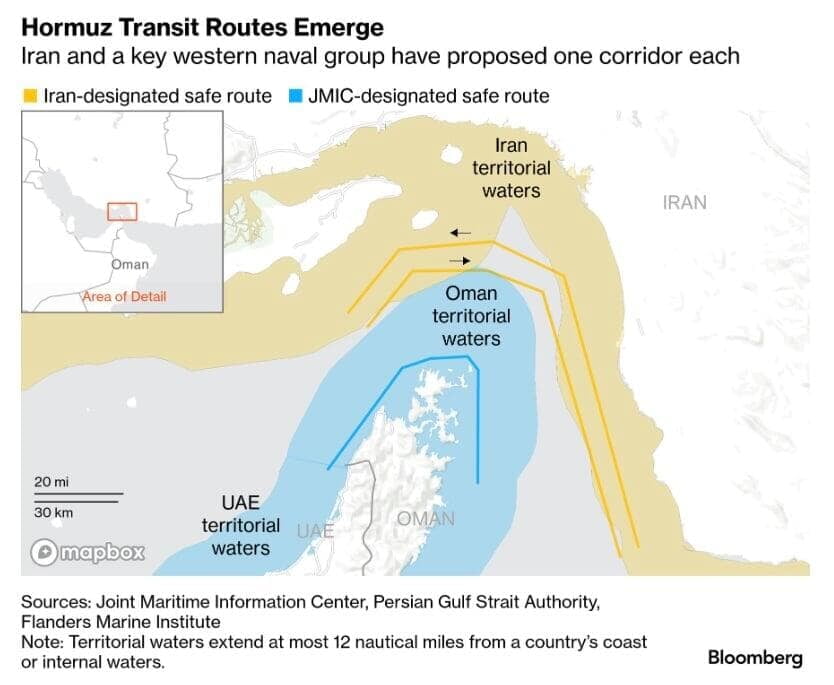

WTI Crude Oil Future: Hormuz ist wieder zu – doch das Managed Money bleibt skeptisch

In der kommenden Woche wird entscheidend sein, ob der Markt weiterhin dem Narrativ von Donald Trump folgt, wonach die Gespräche mit dem Iran trotz der militärischen Eskalation auf einem guten Weg seien. Bislang scheint ein großer Teil des Marktes davon auszugehen, dass die jüngsten Angriffe nur eine vorübergehende Episode bleiben und es nicht zu einer nachhaltigen Unterbrechung der Energieexporte kommt.

Genau diese Skepsis zeigt sich auch in den COT-Daten. Das Managed Money hält aktuell nur noch knapp über 75.700 Kontrakte long. Für den WTI Crude Oil Future ist das eine vergleichsweise geringe Long-Positionierung. Die spekulativen Marktteilnehmer setzen damit bislang nicht auf eine längerfristige Eskalation und unterschätzen möglicherweise das Risiko einer anhaltenden Blockade der Straße von Hormuz.

Auch die Saisonalität spricht weiterhin für den Ölpreis. Historisch beginnt nun eine starke Phase, die bis Mitte beziehungsweise Ende Oktober andauern kann.

Die erneute Sperrung der Straße von Hormuz, die Angriffe auf Schiffe und die Eskalation zwischen den USA und dem Iran erhöhen das Risiko weiterer Preissteigerungen deutlich. Besonders die Blockade auf der omanischen Seite verschärft die Lage. Gleichzeitig profitieren die USA erheblich von Rekordexporten raffinierter Produkte und hohen Crack Spreads. Das Managed Money bleibt dennoch auffallend zurückhaltend. Sollte sich die Krise länger hinziehen als vom Markt erwartet, könnte genau diese geringe Positionierung zusätzlichen Kaufdruck auslösen.

Zucker gewinnt auf Wochenbasis +0,20%.

Performance 5 Jahre: -16,96%

Die letzte Woche im 30min Chart:

Zucker zwischen El-Niño-Fantasie und Gewinnmitnahmen

Auch Brasilien liefert preisstützende Signale. Die Zuckerproduktion im wichtigen Center-South-Gebiet liegt bislang unter dem Vorjahresniveau. Gleichzeitig verwenden die Mühlen einen deutlich größeren Anteil des Zuckerrohrs für die Ethanolproduktion. Steigende Ölpreise und ein fester brasilianischer Real erhöhen den Anreiz zusätzlich, weniger Zucker auf den Weltmarkt zu bringen.

Besonders interessant ist die Positionierung des Managed Money. Die spekulativen Marktteilnehmer reduzieren ihre Netto-Short-Position weiterhin deutlich und halten aktuell nur noch knapp über 59.000 Kontrakte short. Das ist zwar immer noch eine ausgeprägte Short-Position, der massive Rückgang zeigt jedoch, dass der Markt seine pessimistische Haltung zunehmend aufgibt.

Auch saisonal verhält sich Zucker derzeit weitgehend nach Plan. Historisch steigt der Future häufig bis Ende Juli, bevor das Risiko eines erneuten Rücksetzers zunimmt.