|

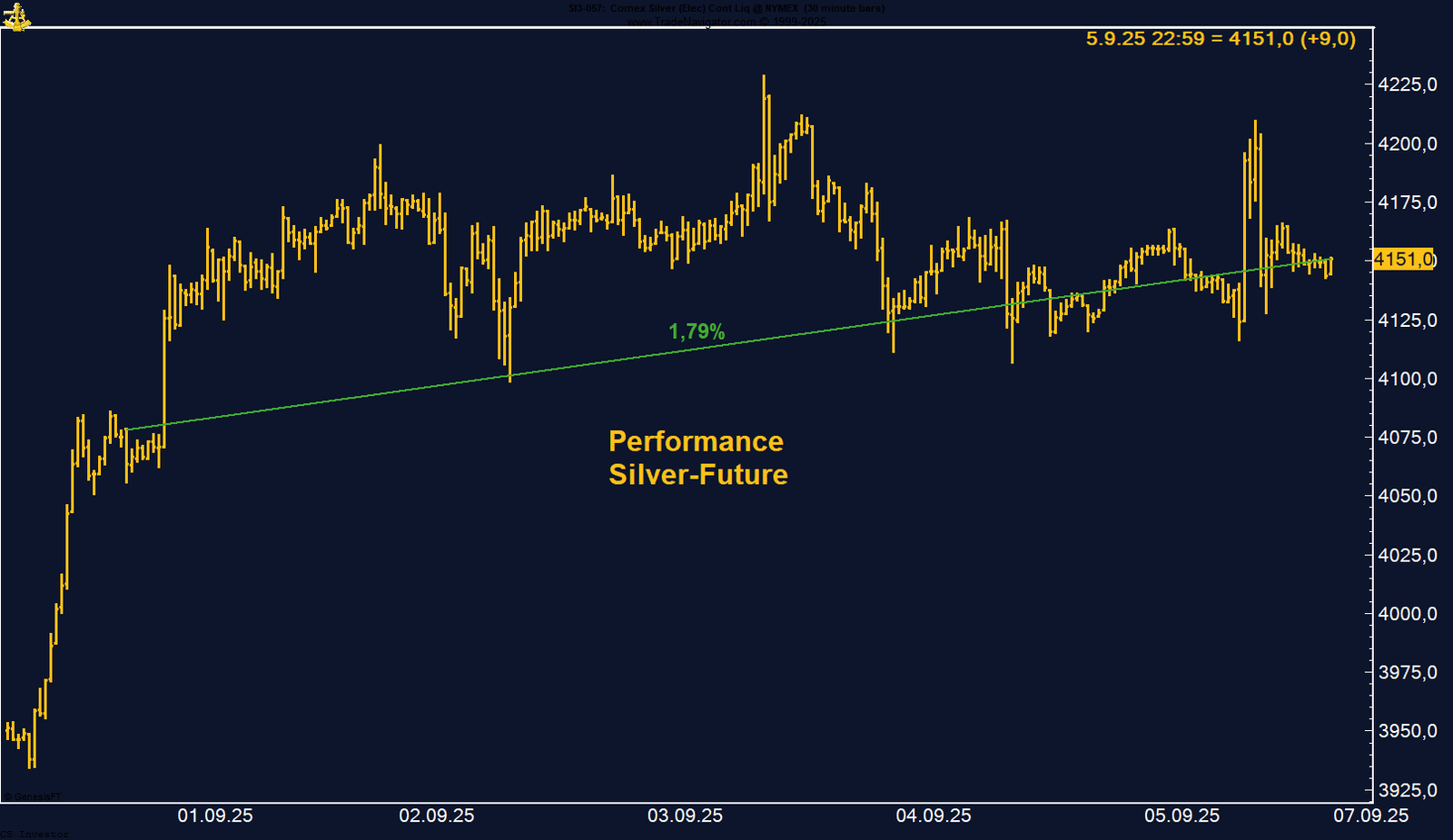

Silber Future – Stabilisierung über 41 USD, getrieben von Managed Money

Silber hat mit dem Sprung über die 41-USD-Marke ein starkes Signal gesetzt. Der Mix aus dovisher Fed-Fantasie, industrieller Nachfrage, knapper Angebotslage und verstärkter Long-Positionierung spricht dafür, dass die Rally noch nicht am Ende ist. Kurzfristige Konsolidierungen sind möglich, doch das große Bild bleibt klar bullisch – mit dem Potenzial, sich in Richtung der historischen Hochs von 2011 weiterzuarbeiten.

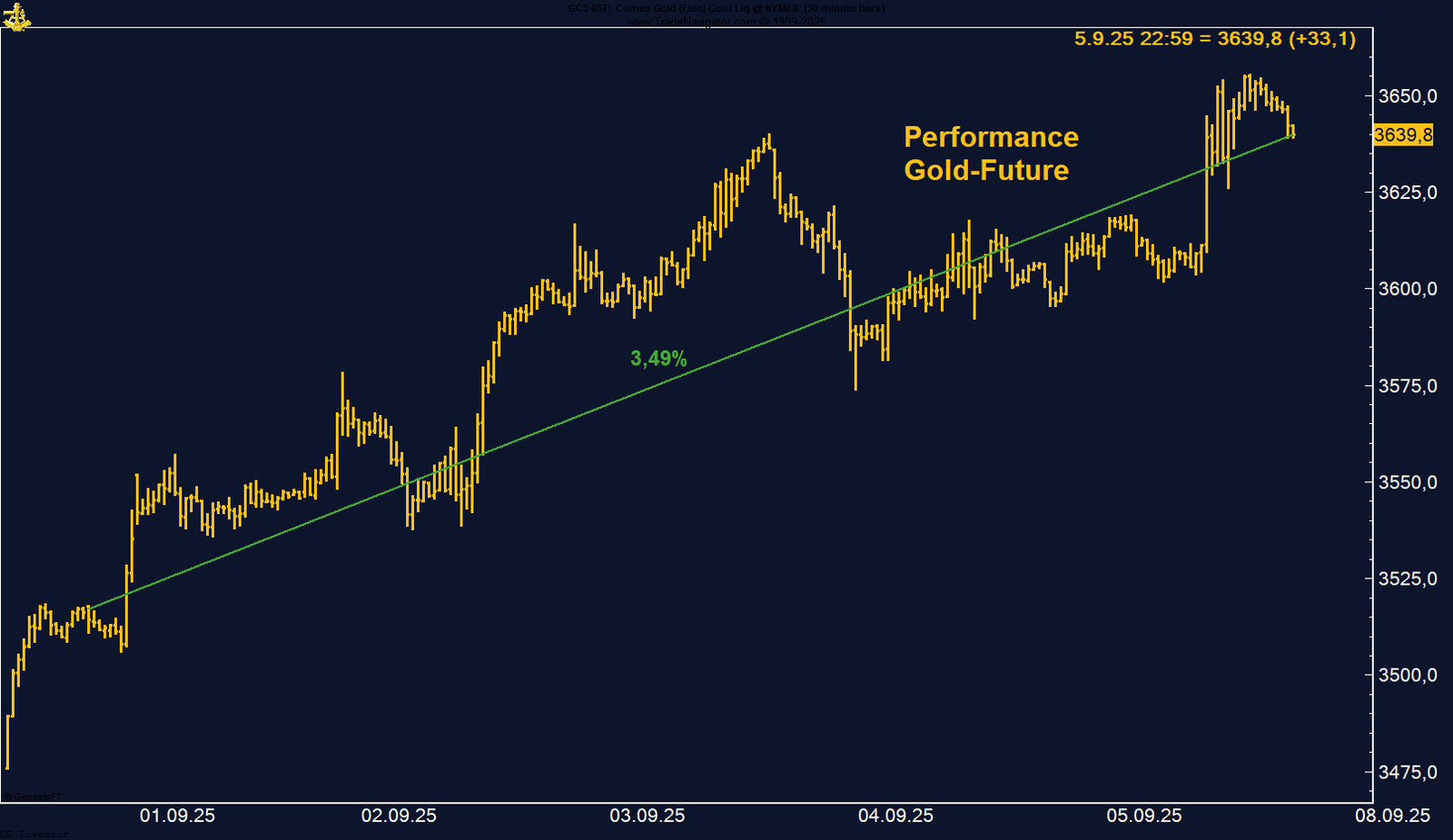

Gold hat in einer Woche, die von schwachen US-Daten und politischen Spannungen geprägt war, ein neues Allzeithoch erreicht. Die Kombination aus dovisher Fed-Erwartung, Vertrauensverlust in die Notenbankpolitik, starker Long-Positionierung und saisonalem Rückenwind schafft ein Umfeld, in dem die Rallye durchaus noch weitergehen kann.

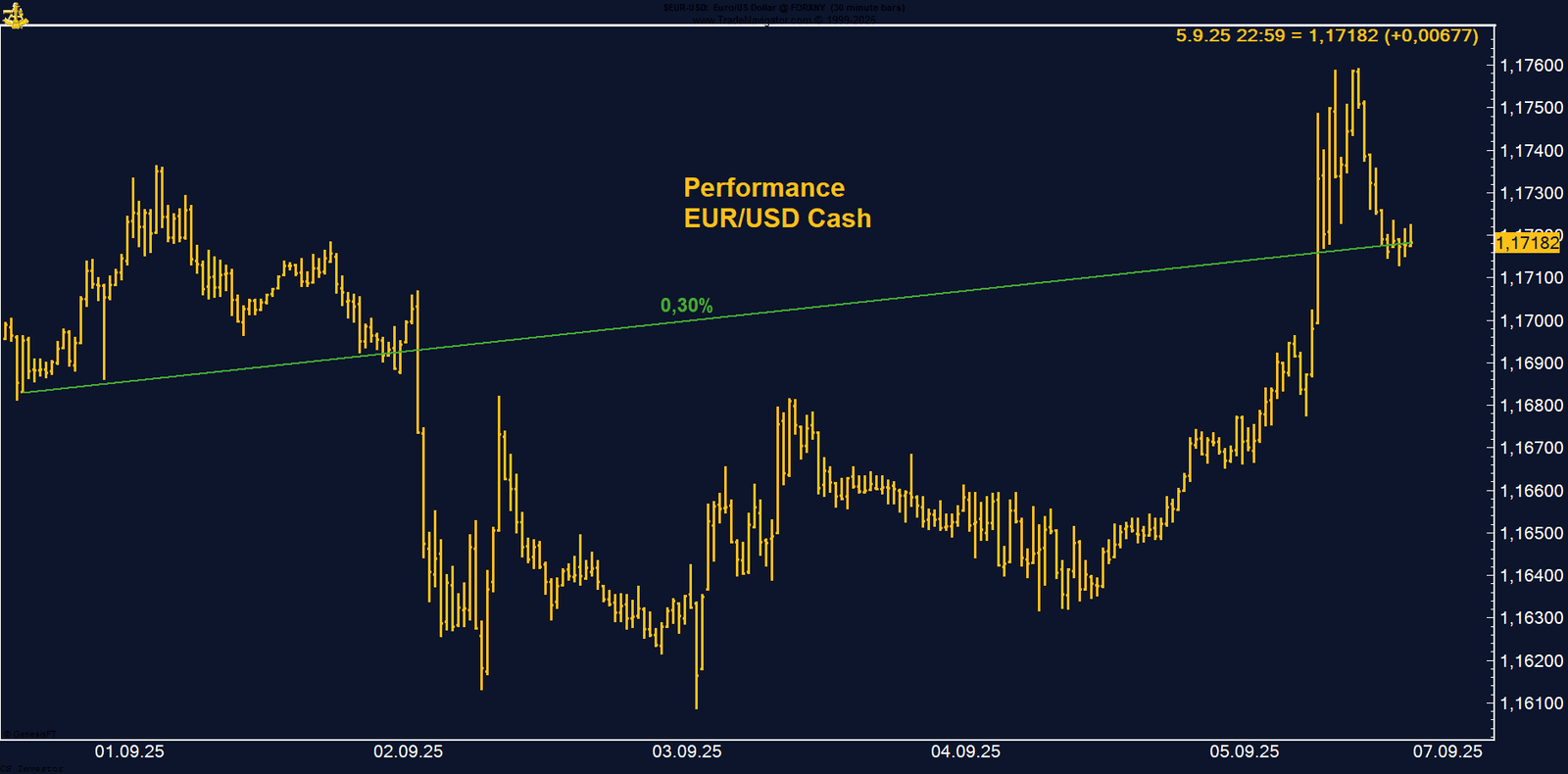

EUR/USD – Arbeitsmarktdaten treiben den Euro nach oben

Der EUR/USD hat mit der starken Erholung am Freitag ein wichtiges Signal gesetzt. Das Zusammenspiel aus schwächeren US-Daten, dovishen Zinserwartungen in den USA und einer weiterhin bullischen Positionierung großer Marktteilnehmer bietet eine solide Basis für weiter steigende Kurse bis Jahresende. Kurzfristig liegen Widerstände bei 1,1789 und 1,1830, ein Durchbruch würde den Weg in Richtung 1,20 freimachen.

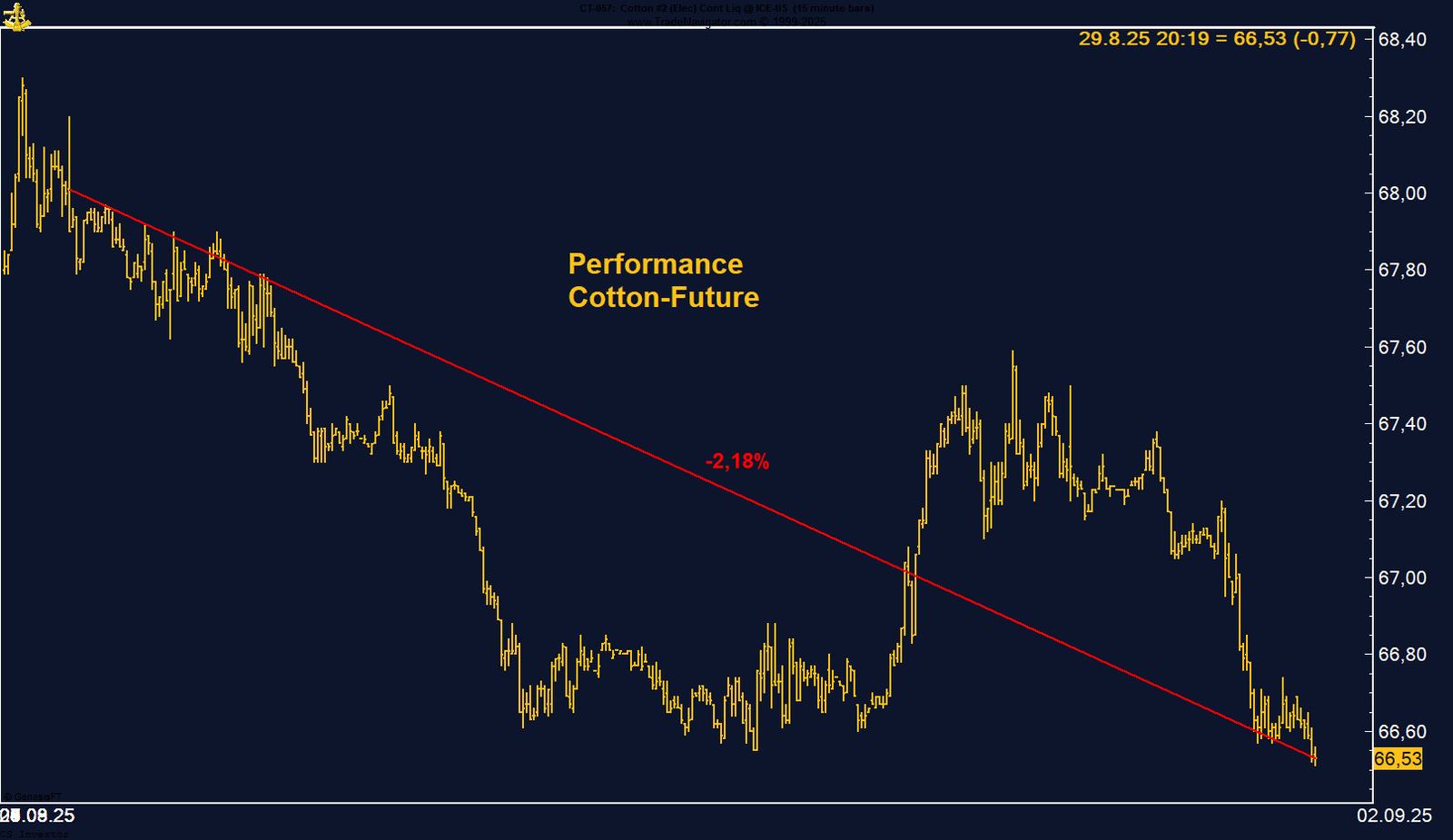

Baumwolle Future – Schwache Woche, Druck von Short-Spekulanten

Der Baumwolle-Future bleibt unter Druck. Kurzfristige technische Erholungen sind zwar möglich, doch die Kombination aus spekulativem Short-Druck, einer saisonal schwachen Phase und trotz ordentlicher Exporte weiter sinkender Preisnotierungen spricht gegen eine nachhaltige Trendwende. Trader sollten daher mit weiterem Abwärtsrisiko rechnen, solange die Short-Positionierung hoch bleibt und keine fundamentale Entlastung auf der Angebotsseite eintritt.

Palladium Future – Stabile Woche mit politisch-industriellem Beigeschmack

Palladium zeigt sich stabilisiert, bleibt aber ein Markt mit gemischten Vorzeichen. Während die strukturelle Nachfrage durch mögliche Entwicklungen in der Autoindustrie wieder zunehmen könnte, deuten Positionierungs- und Saisonalitätsmuster kurzfristig eher auf Zurückhaltung hin. Erst ab dem vierten Quartal dürfte das Edelmetall wieder interessanter für Long-Engagements

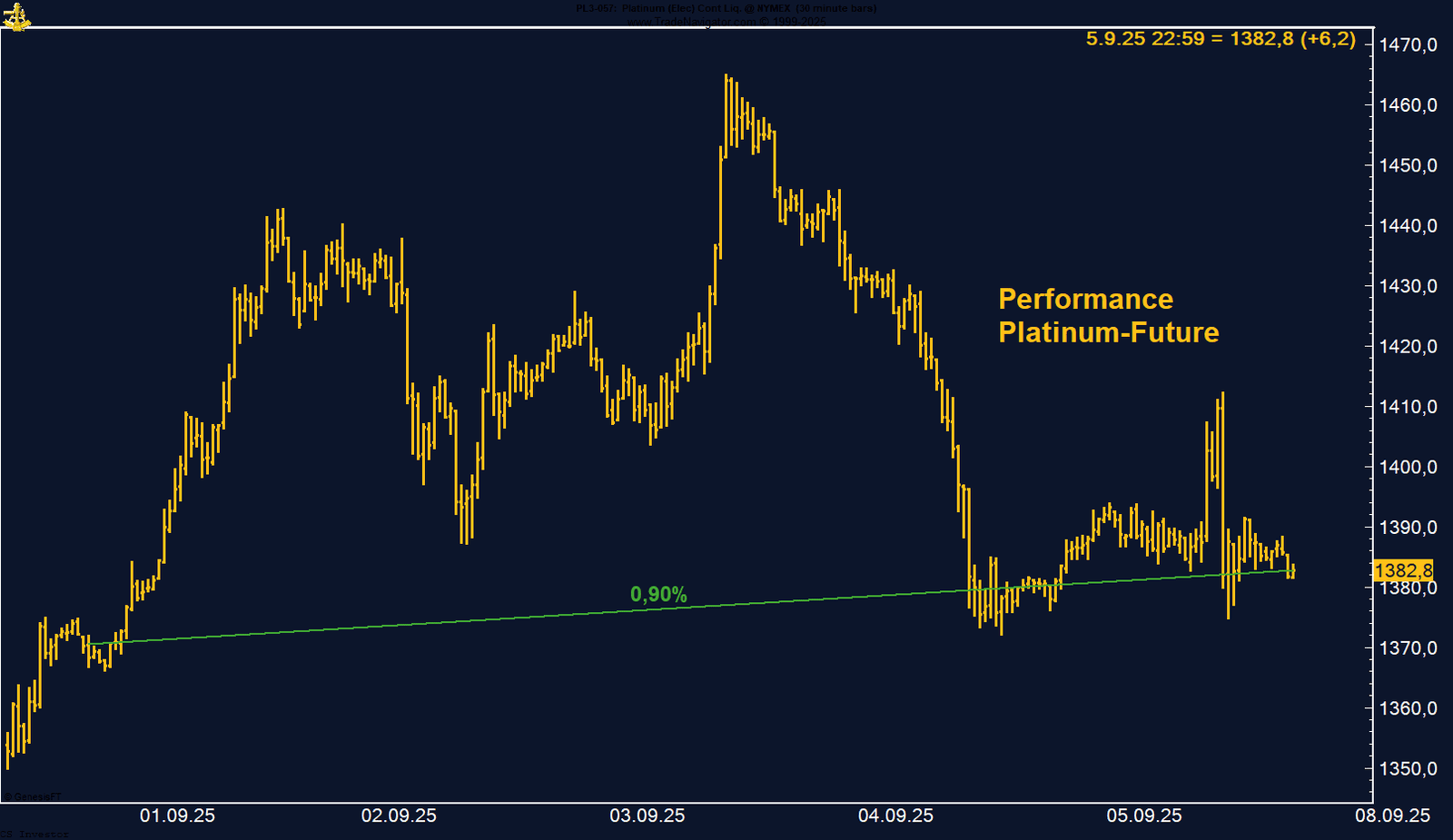

Platinum Future – Volatile Woche mit schwachem Wochenschluss

Platin konnte die Woche zwar leicht im Plus beenden, doch der schwache Schlusskurs und die Belastung durch schwache chinesische Produktionsdaten zeigen eine fragile Lage. Kurzfristig ist mit weiteren Rücksetzern zu rechnen, mittelfristig bietet die saisonale Wende ab Herbst jedoch Chancen auf eine stabilere Aufwärtsbewegung.

TTF Natural Gas – Stabil, aber unterschätzte Risiken

FAZIT

Der TTF Gas Future verharrt in einer engen Range oberhalb von 30 EUR, doch die komfortablen Speicherstände dürfen nicht darüber hinwegtäuschen, dass die strukturellen Risiken weiterhin bestehen. Sollte es zu Angebotsstörungen oder einem kalten Winter kommen, könnte der Markt die aktuelle Sorglosigkeit schnell korrigieren.

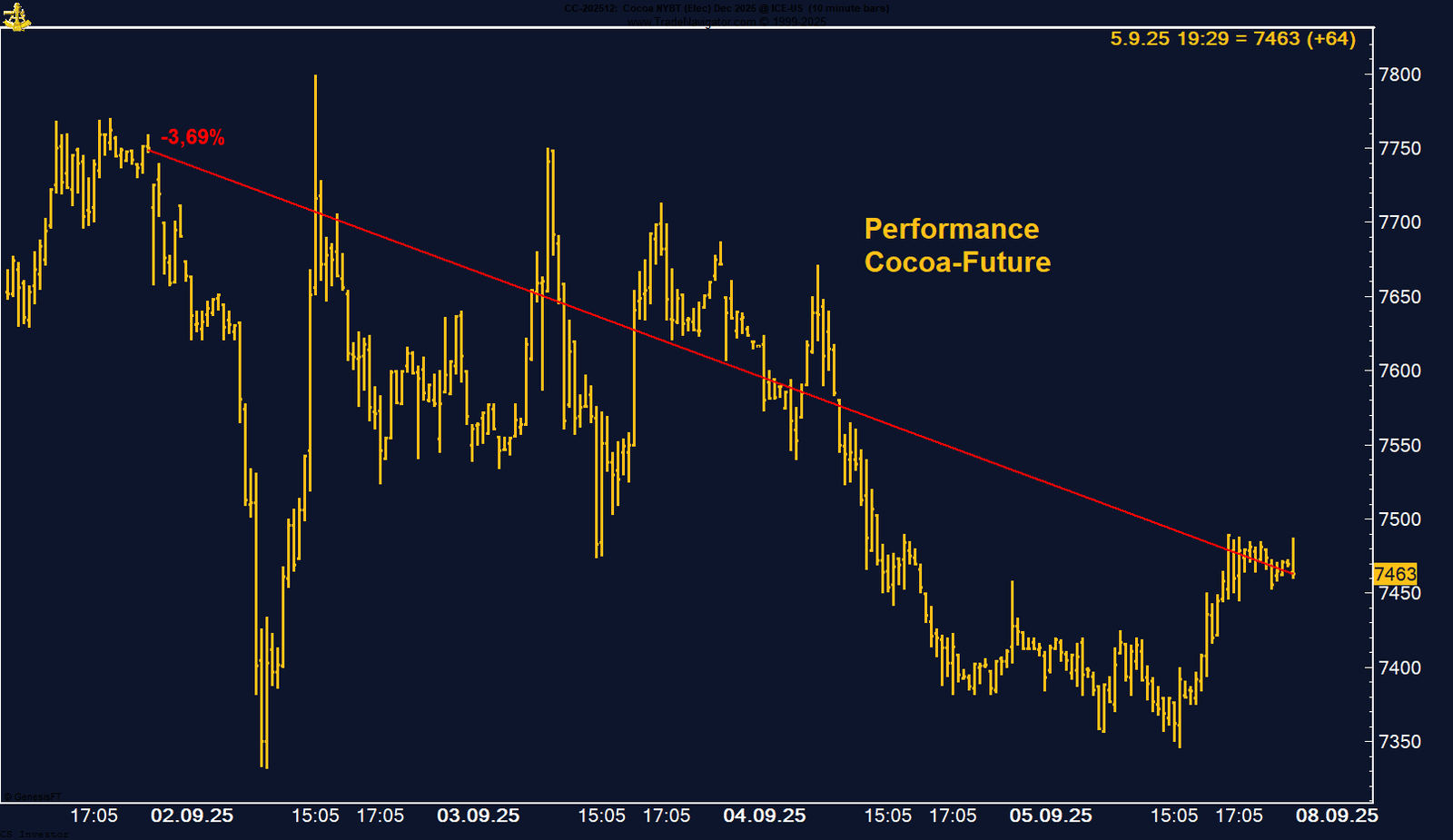

Kakao Future – Bruch der 7.500er-Marke und schwache COT-Daten

FAZIT

Mit dem Bruch der 7.500er-Marke und den massiv reduzierten Long-Beständen im Managed Money hat der Kakao-Future ein klares Warnsignal gesetzt. Solange keine fundamentale Trendwende erkennbar ist, bleibt das Setup bärisch. Kurzfristige Erholungen dürften eher technische Natur sein – die saisonale Schwächephase bis November sowie die negative Positionierungsdynamik sprechen für anhaltenden Druck auf die Preise.

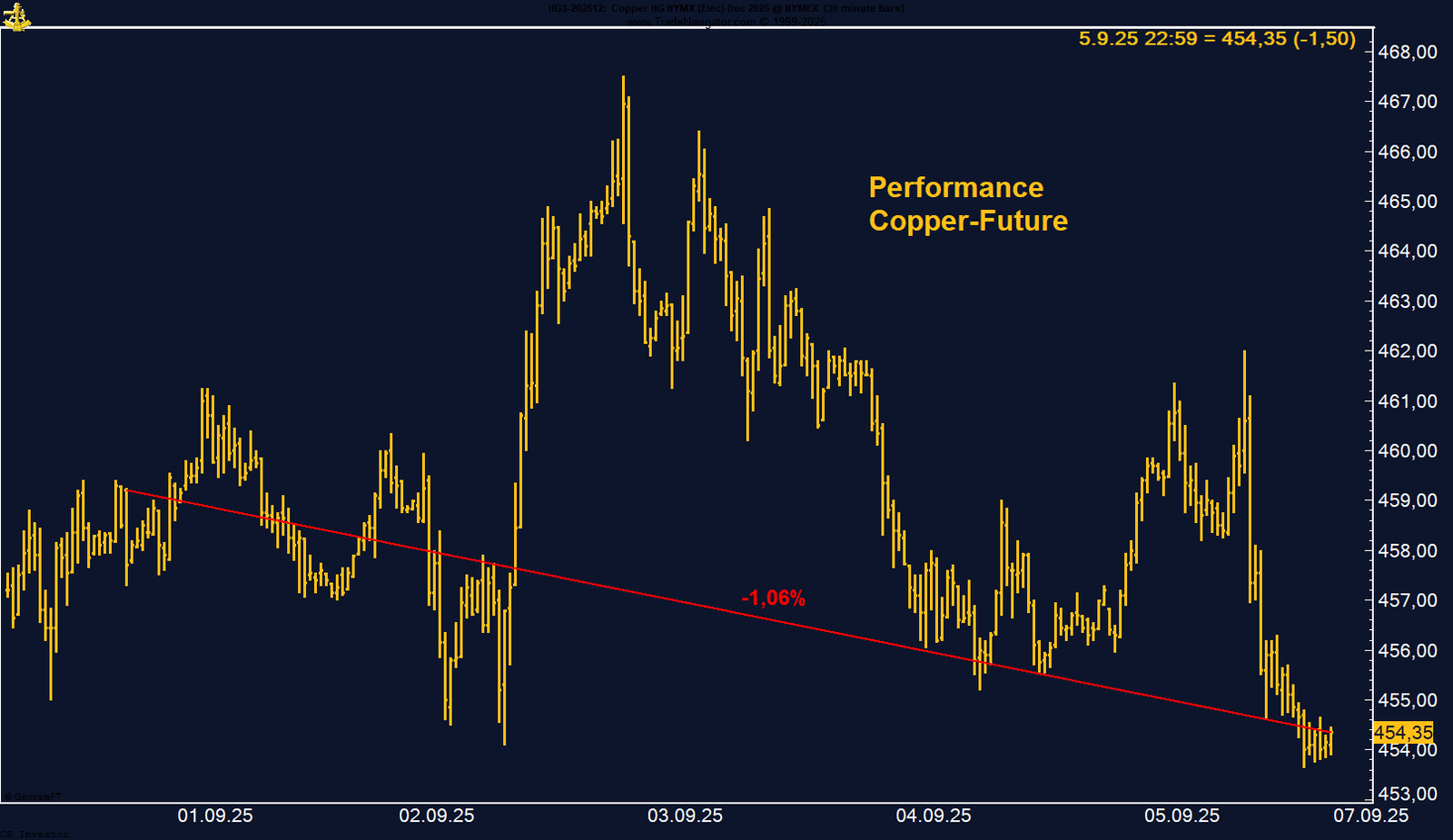

Kupfer Future – Schwäche nach China-PMIs

FAZIT

Kupfer bleibt kurzfristig unter Druck – getrieben von schwächeren Produktionsdaten aus China und geopolitischen Spannungen um Schrottimporte. Das Aufstocken der Long-Positionen im Managed Money deutet jedoch darauf hin, dass die Bullen den Markt nicht aufgeben. Saisonale Muster mahnen allerdings zur Vorsicht bis Mitte Oktober. Erst danach könnte sich ein günstigeres Setup für Long-Engagements ergeben.

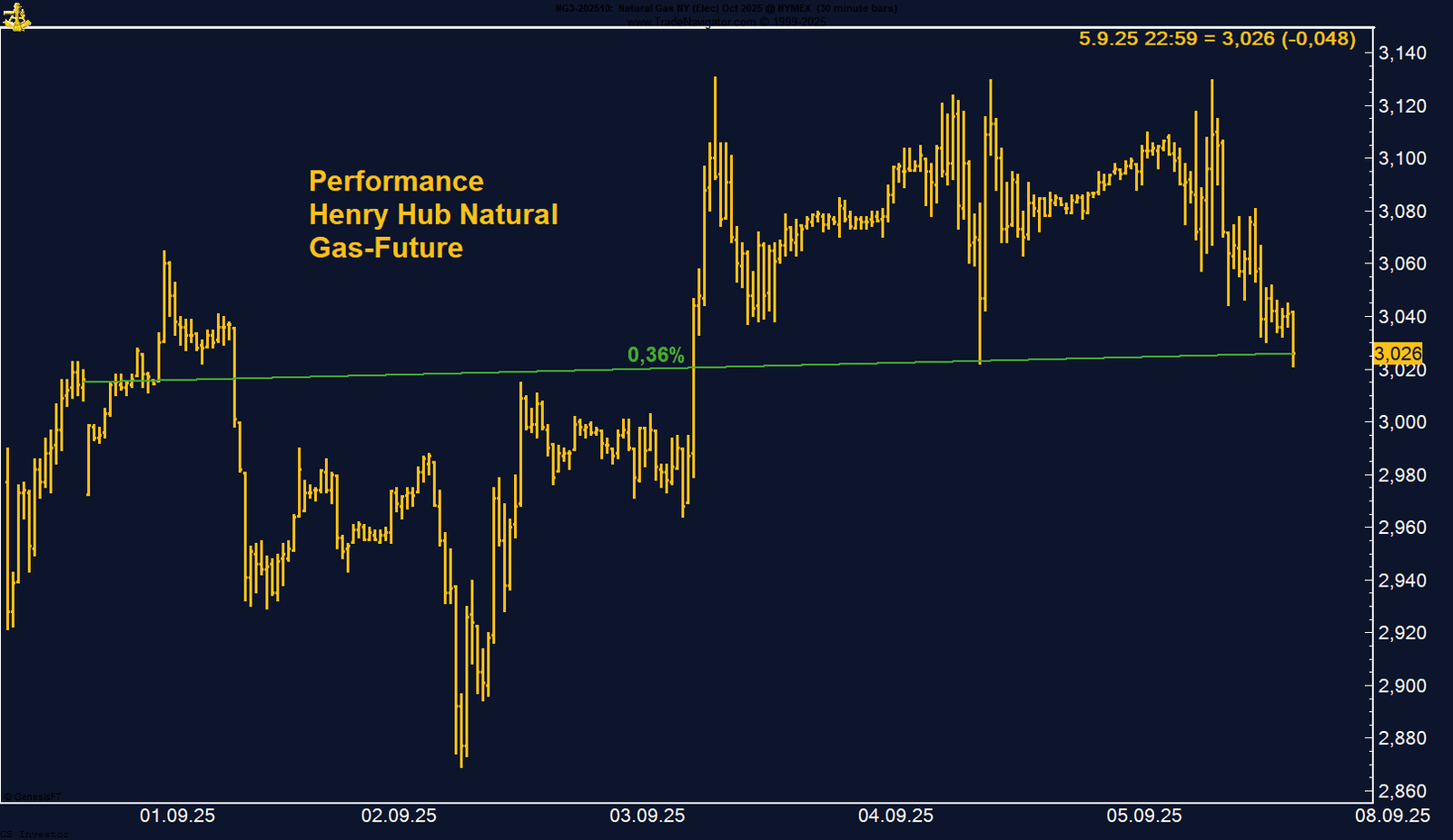

Henry Hub Natural Gas – Volatile Woche, Short-Squeeze-Potenzial

Der Markt zeigt sich kurzfristig stabilisiert, bleibt aber in einer volatilen Ausgangslage. Die Kombination aus hoher Short-Positionierung, saisonalem Rückenwind und potenziellen Wetterrisiken spricht für ein erhöhtes Aufwärtspotenzial. Kommt es zu einem externen Trigger – etwa durch einen Sturm im Golf von Mexiko –, könnte ein kräftiger Short Squeeze den Markt dynamisch nach oben treiben.

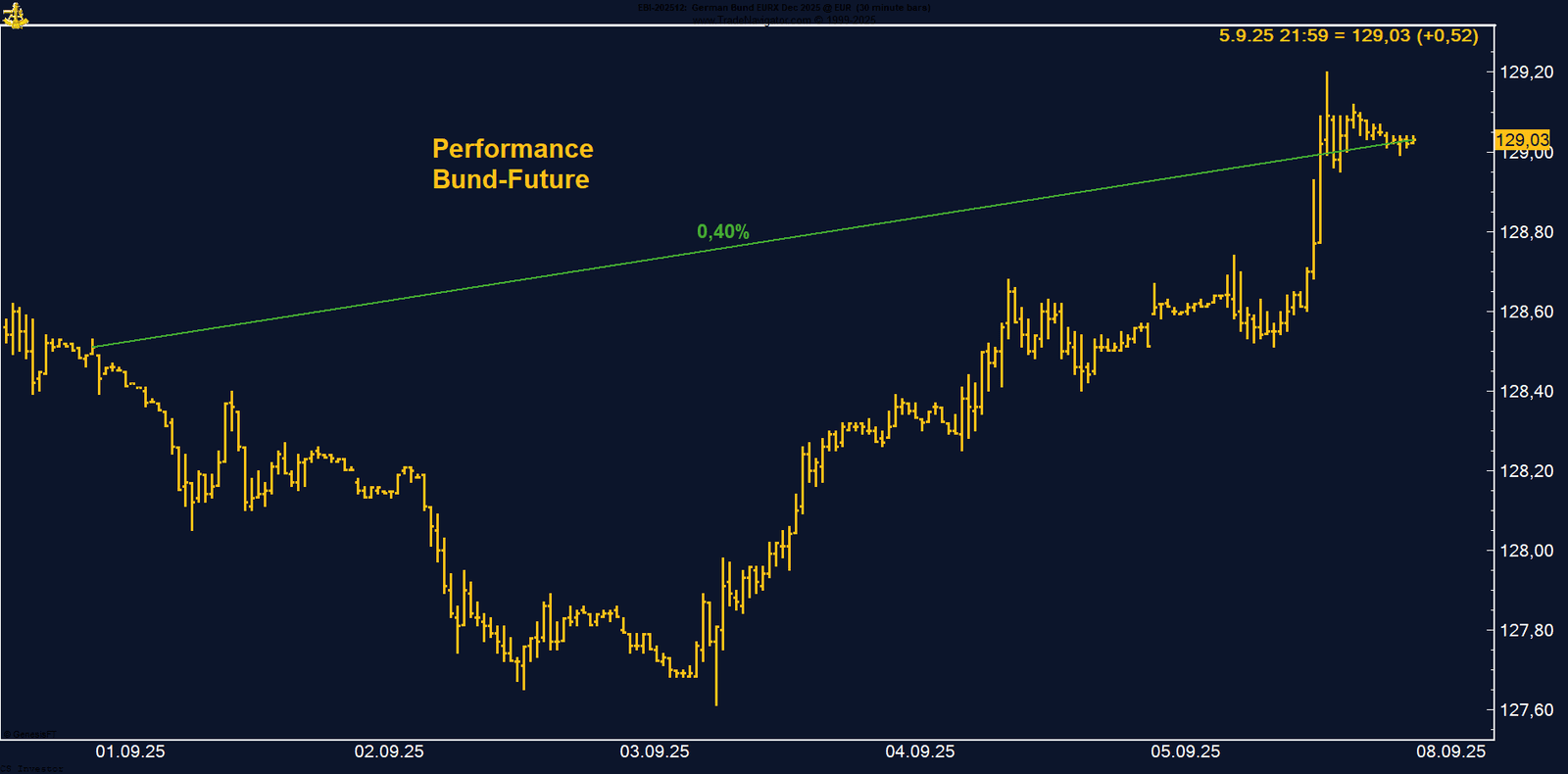

Bund Future – Volatilität inmitten von Rekordemissionen

FAZIT

Der Bund Future konnte sich am Ende der Woche zwar im Plus behaupten, die zwischenzeitliche Schwäche unterstreicht jedoch die angespannte Lage an den europäischen Anleihemärkten. Rekordemissionen und sprunghaft steigende Renditen sind Ausdruck einer strukturellen Belastung, die in Richtung einer neuen Schuldenkrise weist. Vor diesem Hintergrund dürfte die Volatilität hoch bleiben und der Bund Future sensibel auf jede weitere Verschärfung der Finanzierungslage reagieren.

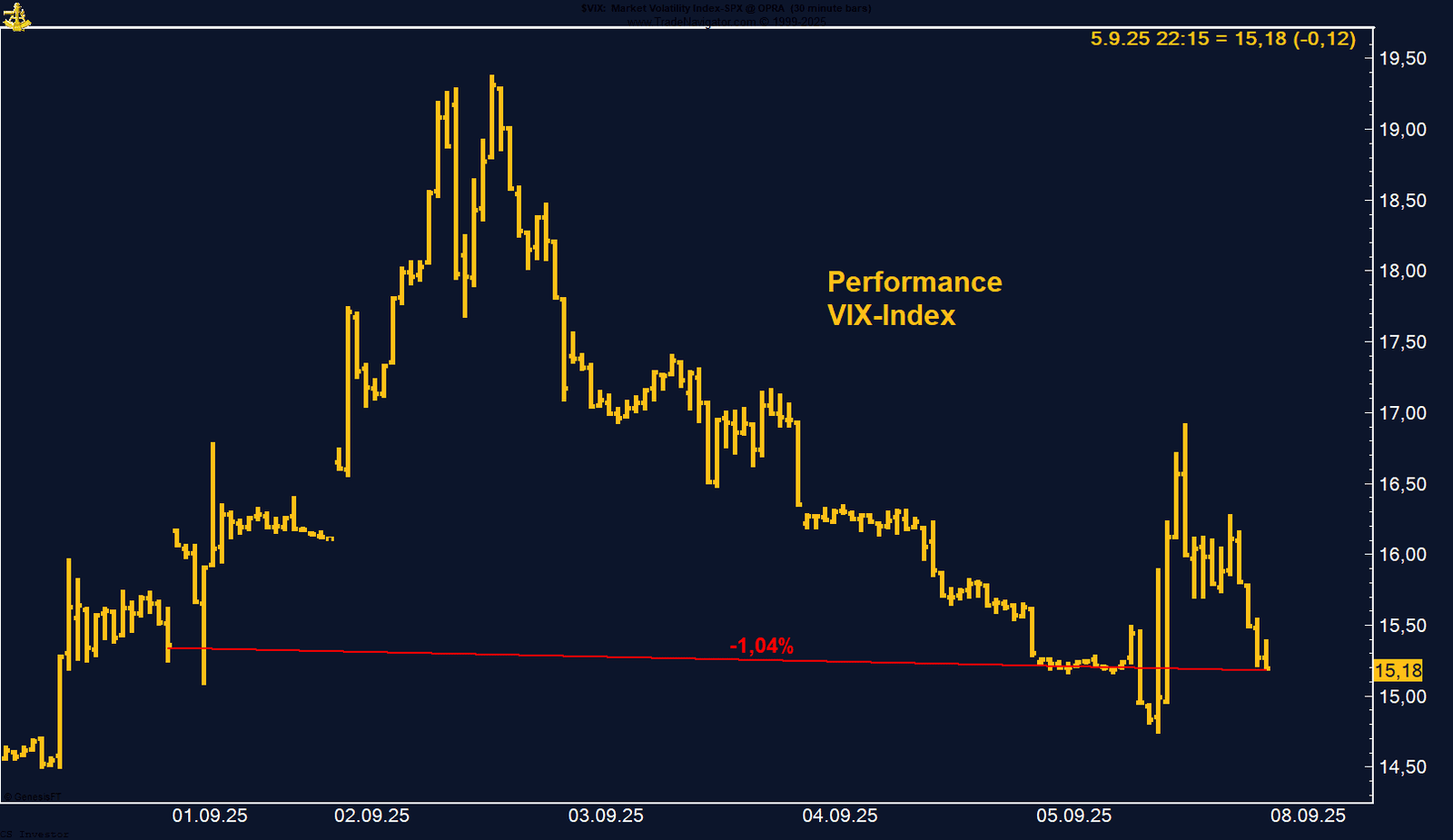

Der Volatility-Index verliert auf Wochenbasis -1,04% %.

Die letzte Woche im 30min Chart:

VIX bleibt ruhig – saisonales Aufwärtspotenzial im September

FAZIT

Der VIX handelt trotz zwischenzeitlicher Ausschläge weiter auf einem komfortabel niedrigen Niveau. Doch die hohe Short-Positionierung der Spekulanten in Kombination mit der historisch schwachen September-Saisonalität deutet auf ein nicht zu unterschätzendes Aufwärtsrisiko hin. Trader sollten den Index daher im Blick behalten – gerade jetzt könnte er im Fall einer Börsenkorrektur wieder seine alte Stärke entfalten.

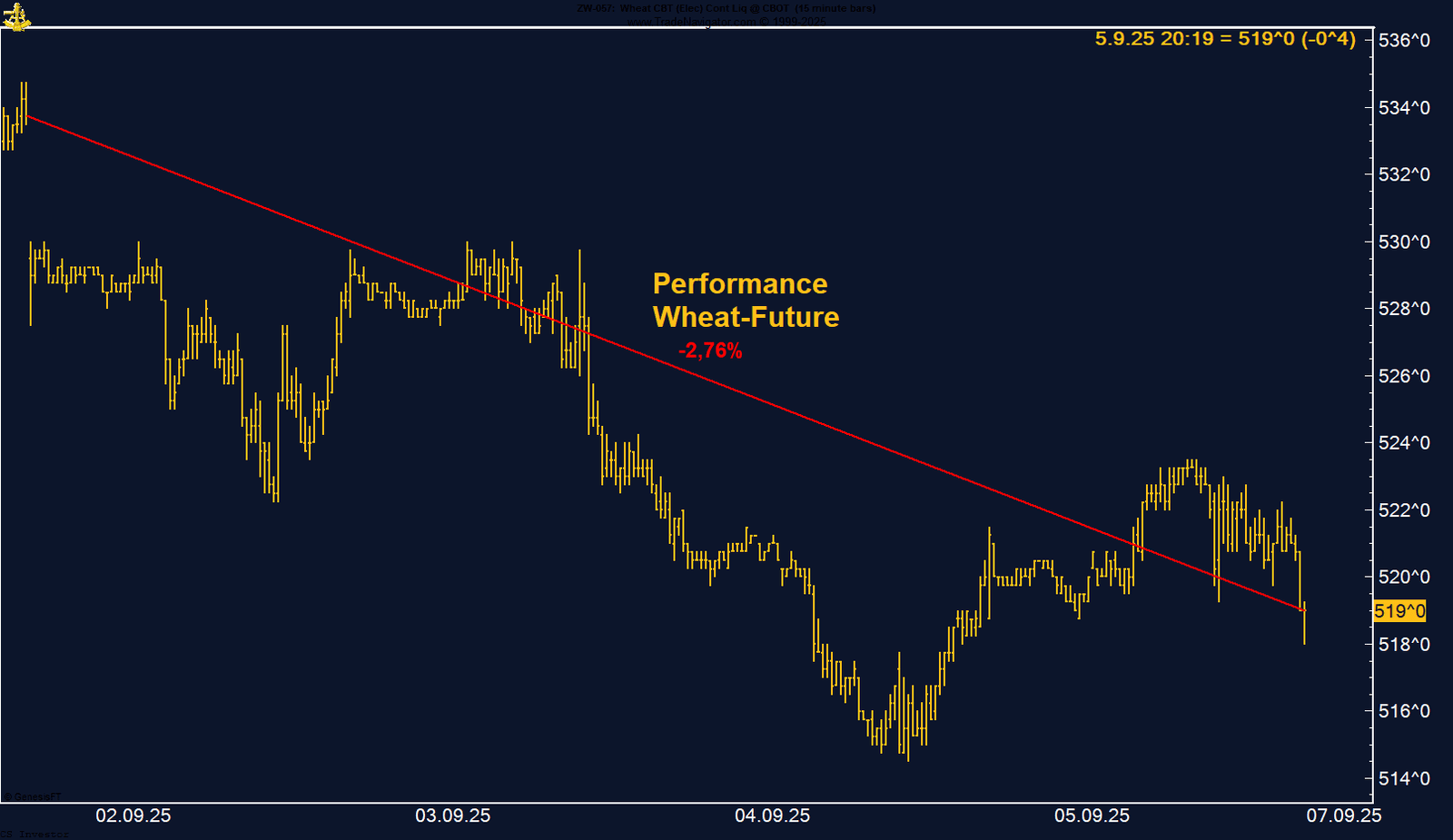

Weizen verliert auf Wochenbasis -2,76% %.

Die letzte Woche im 15min Chart:

Weizen Future – Neue Tiefs, schwache Exportzahlen belasten

FAZIT

Weizen bleibt kurzfristig bärisch, belastet durch schwache Exporte, hohe globale Verfügbarkeit und klare Short-Positionierungen. Erst die saisonale Wende ab Mitte September könnte dem Markt wieder etwas Auftrieb verschaffen.