Der Dynamic Commodity Index (DCX) verlor in der vergangenen Woche –0,02 % auf 124,59 Punkte (YTD: +27,65%). Nach der starken Vormonatsentwicklung zeigten sich viele Rohstoffe in einer Konsolidierungsphase. Edelmetalle tendierten überwiegend schwächer (Gold –2,45 %, Silber –0,32 %, Platin –1,44 %), während Agrarrohstoffe gemischt performten. Besonders auffällig war die Rückkehr chinesischer Nachfrage bei Sojabohnen, die den Markt auf ein 15-Monats-Hoch trieb. Energie blieb fragil, wobei WTI trotz geopolitischer Spannungen unter hohem spekulativem Verkaufsdruck stand. Der neue US-China-Deal liefert Rückenwind – das Thema “Wiederbelebung des Welthandels” gewinnt an Kontur.

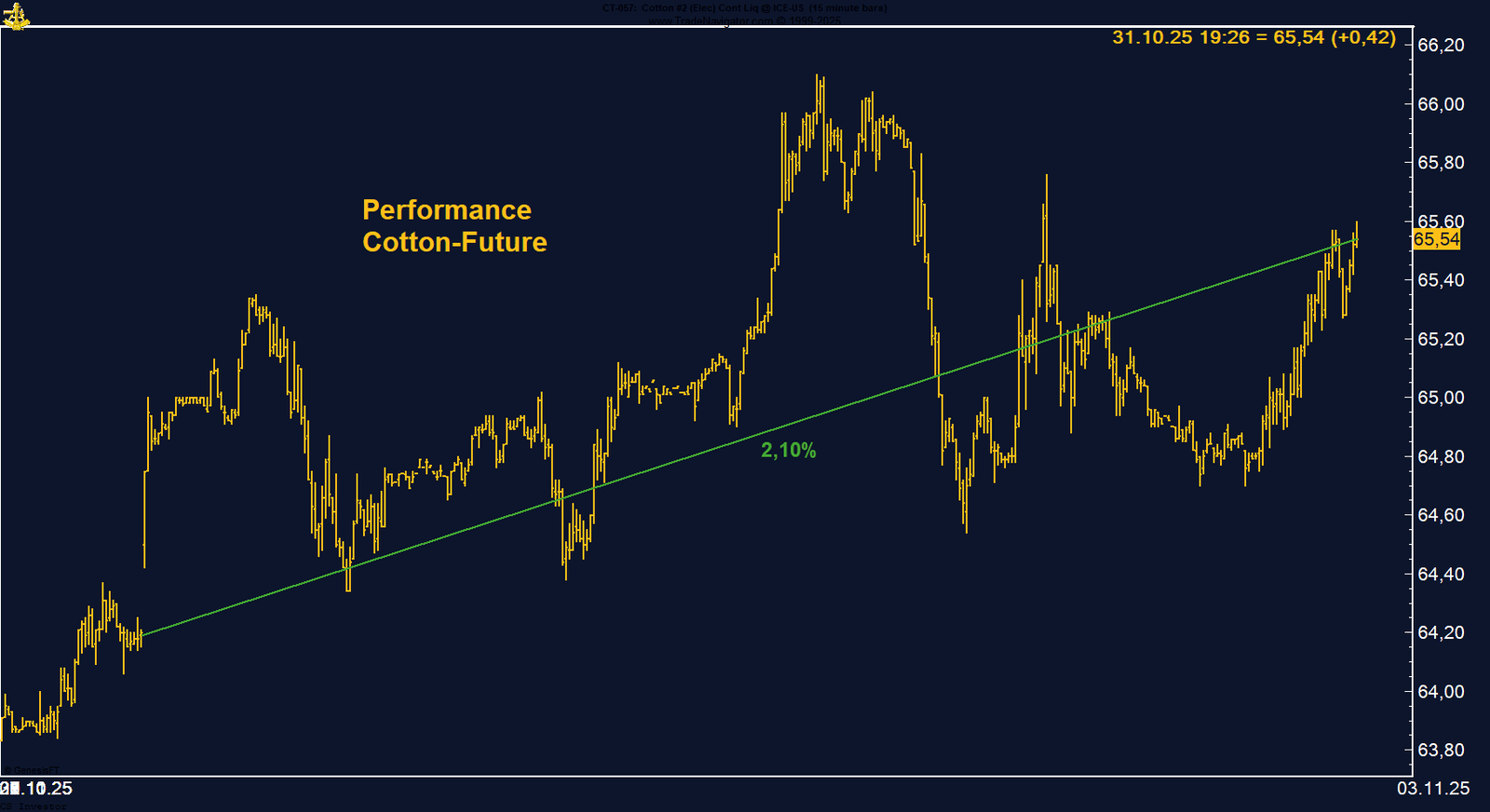

• Baumwolle | +2,10 % | Long

Close 65,54 ¢. Saisonale Stärke ab Ende November. Technisch stabil über 64 ¢, Open Interest steigt – bullisches Setup.

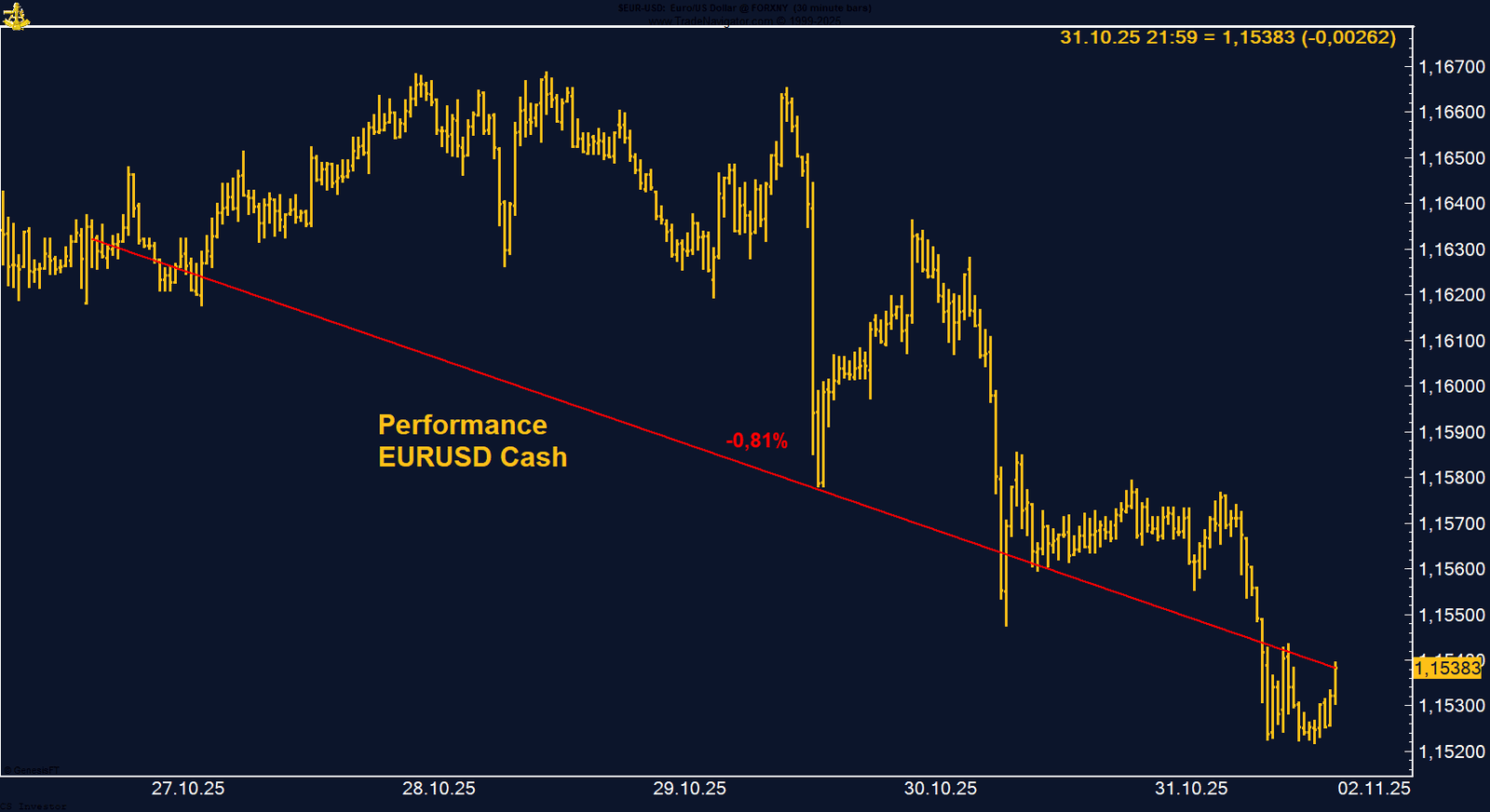

• EUR/USD | –0,81 % | Long

Close 1,15383. Drei rote Tage nach Powell-Rede. Zone 1,1520–1,1540 als kritische Unterstützung.

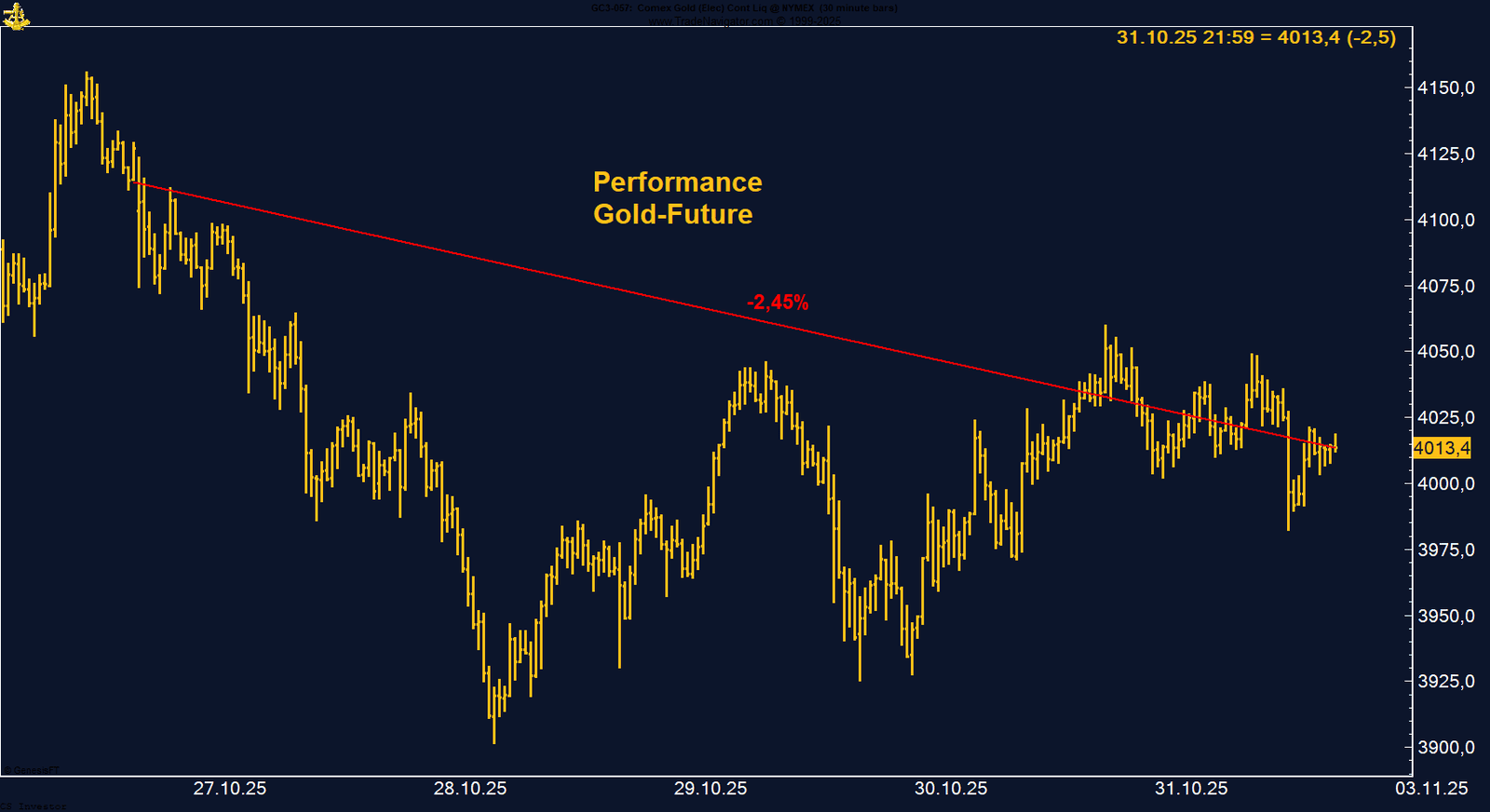

• Gold | –2,45 % | Long

Close 4.013,4 $. Korrektur nach steilem Lauf. Zentralbankkäufe stützen – 3.900–4.000 $ als Schlüsselsupport.

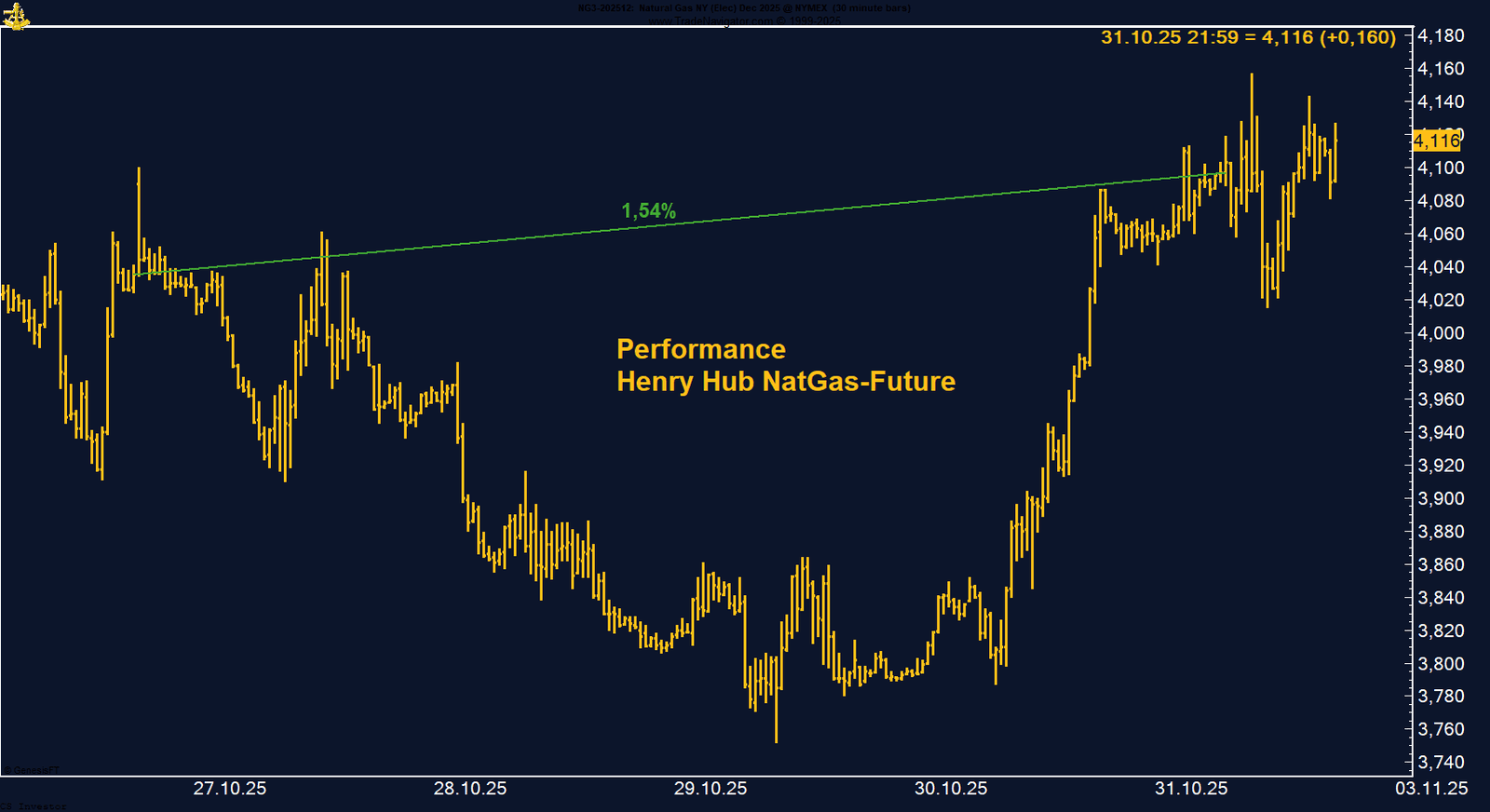

• Henry Hub Gas | +1,54 % | Long

Close 4,116 $. LNG-Exporte auf Rekordniveau, Wintermodelle bullisch – technische Dynamik intakt.

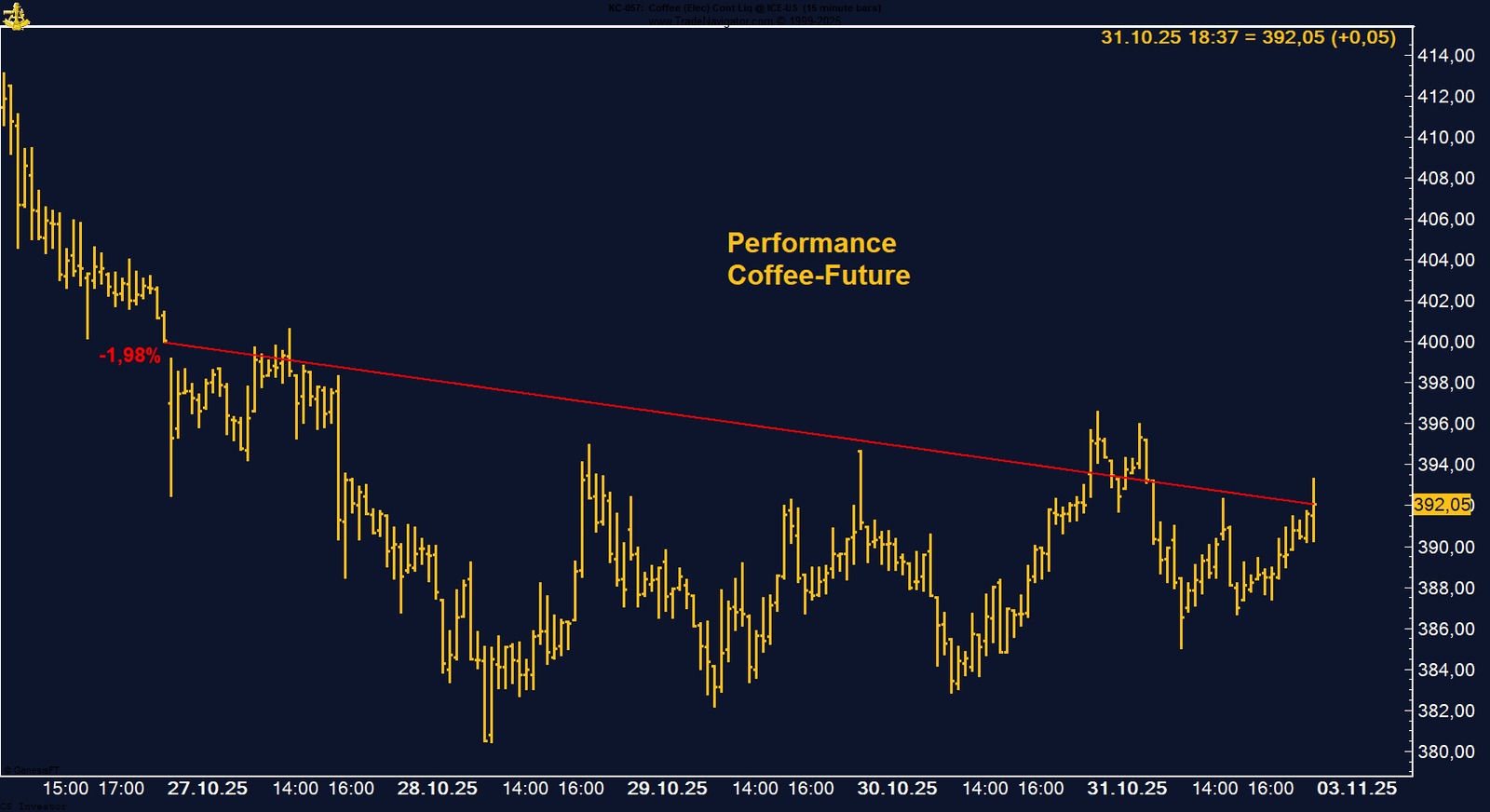

• Kaffee | –1,98 % | Long

Close 392,05 ¢. Zollgespräche mit Brasilien bringen Unsicherheit. Wetterprognosen entscheiden über Trendfortsetzung.

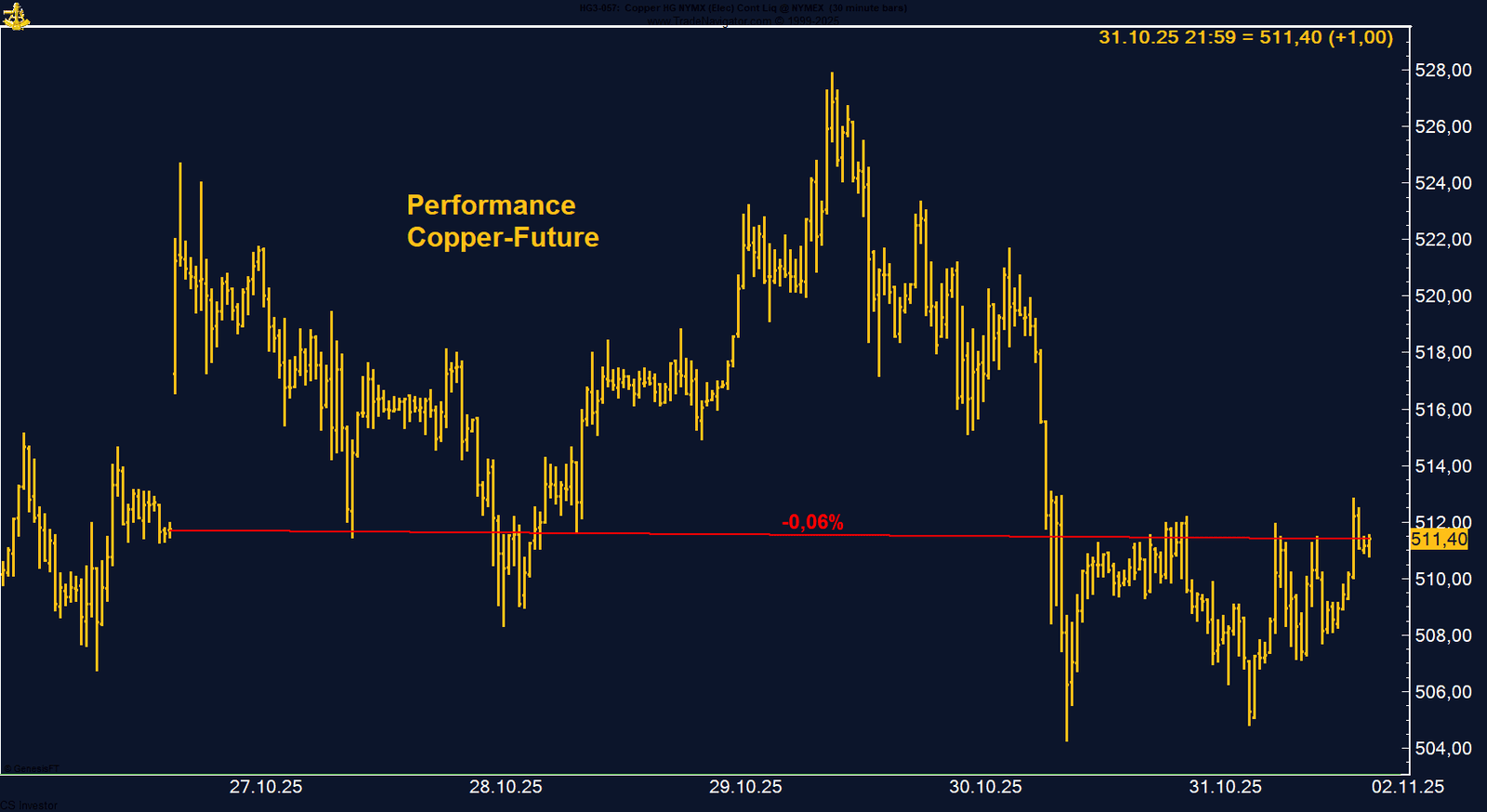

• Kupfer | –0,06 % | Long

Close 511,40 ¢. Erdrutsch in Freeport-Mine stützt Angebotsseite. 500er-Marke verteidigt – Saisonalität spricht für mehr.

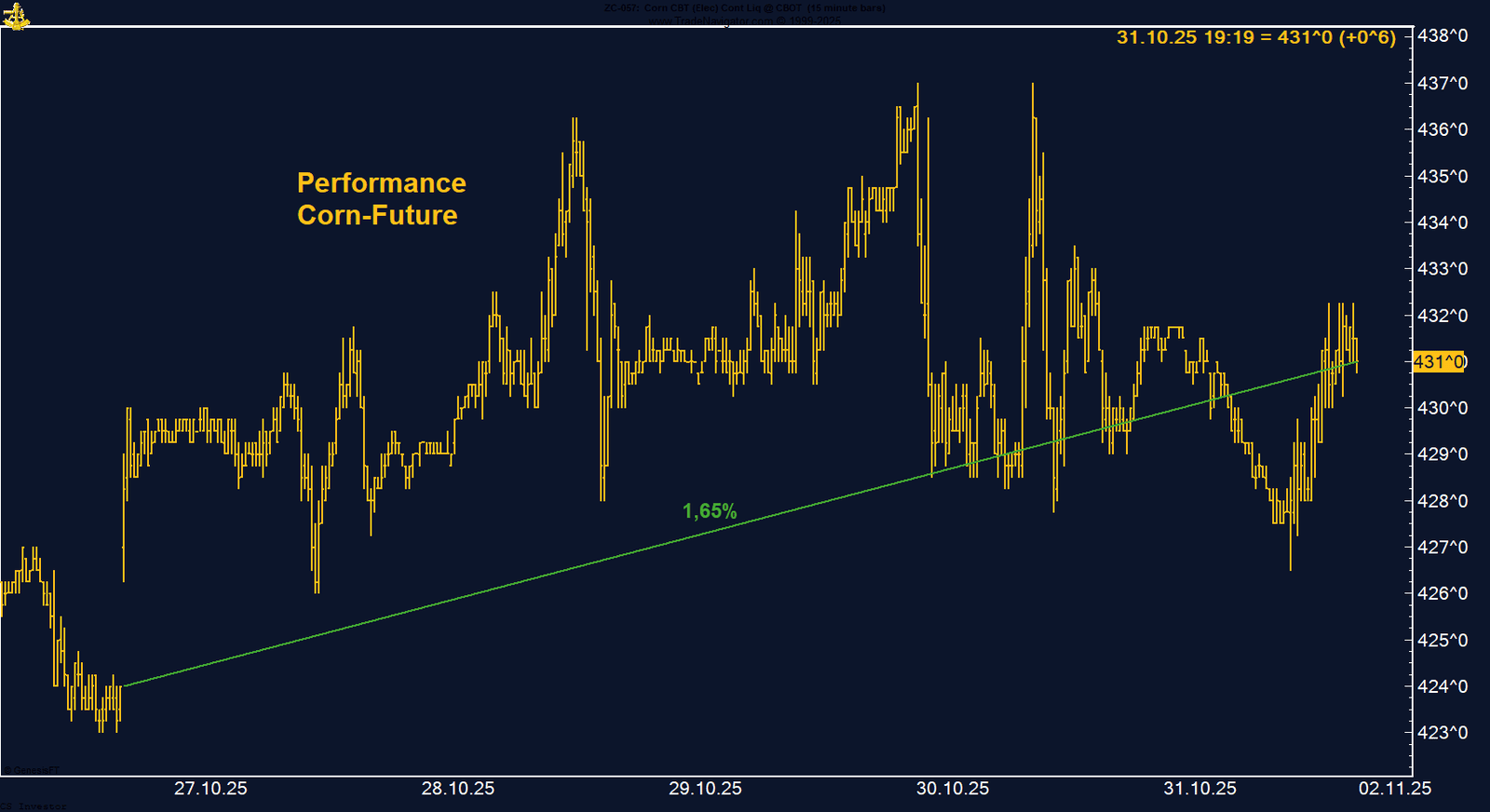

• Mais | +1,65 % | Long

Close 431 ¢. Ukraine-Exporte schwach, US-Dürre bleibt Thema. Technische Erholung über 420 ¢ setzt sich fort.

• Palladium | +0,03 % | Long

Close 1.458,50 $. Erholung nach Rücksetzer unter 1.400 $. Angebotsrisiken stützen, Markt bleibt volatil.

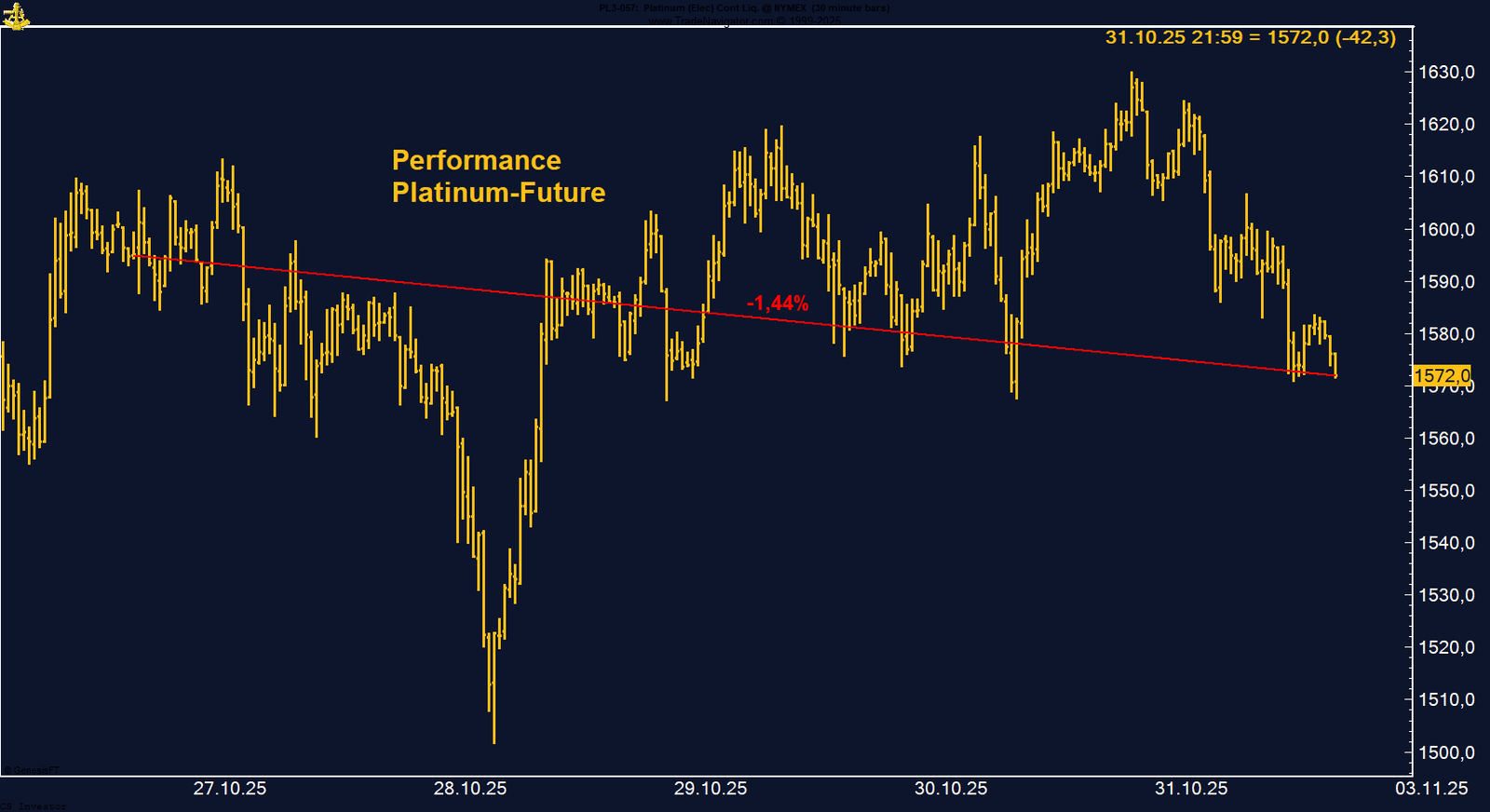

• Platin | –1,44 % | Long

Close 1.572,00 $. Rücksetzer nach Oktoberhoch. Angebotsdefizit bleibt intakt, Konsolidierung erwartet.

• Silber | –0,32 % | Long

Close 48,25 $. Erholung bis 48,98 $, 49er-Marke als Widerstand. Saisonal bullisch ab Dezember.

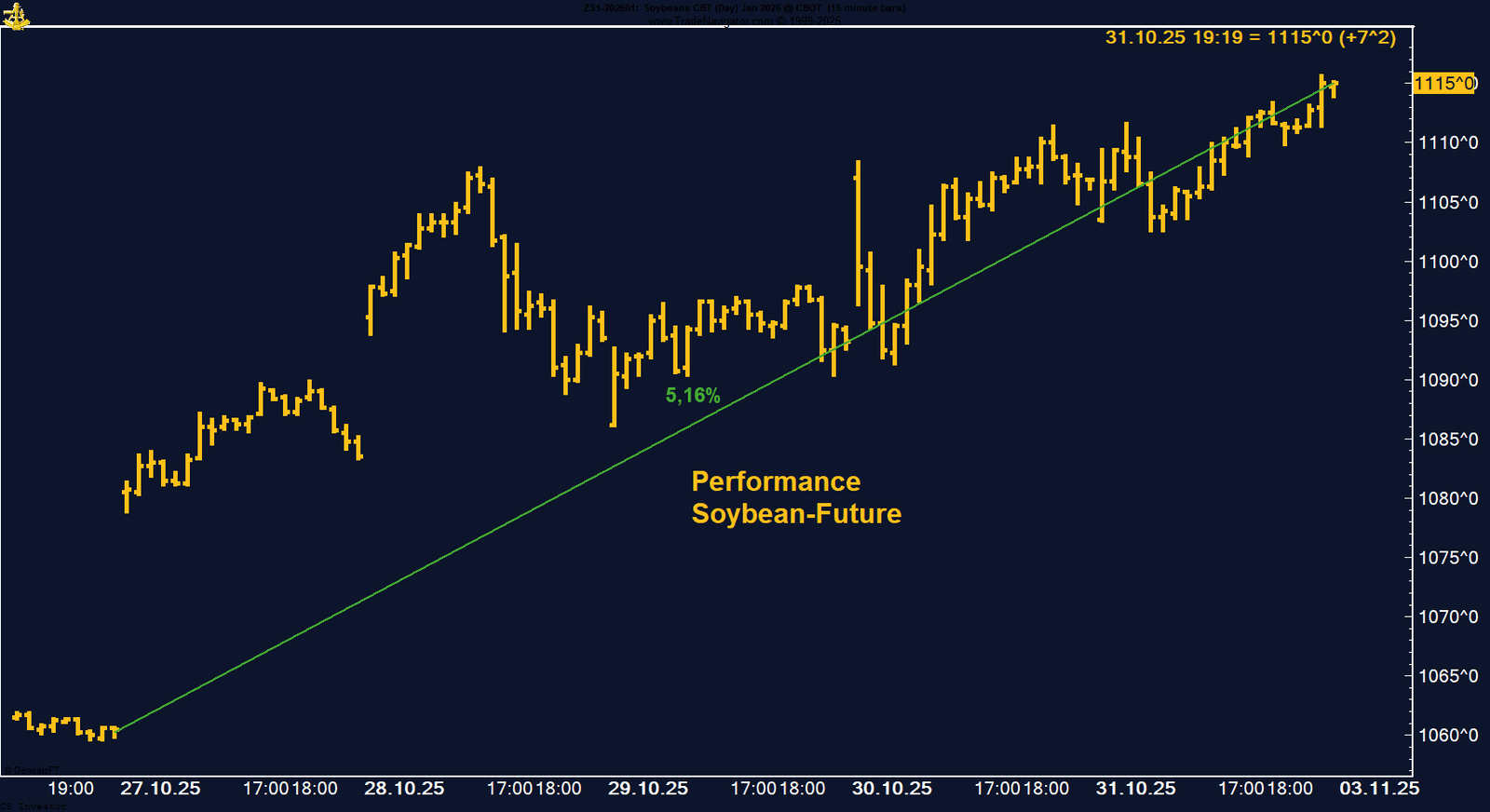

• Sojabohnen | +5,86 % | Long

Close 1.115 ¢. China kauft wieder, 15-Monats-Hoch. Technischer Ausbruch über 1.095 ¢ vollzogen.

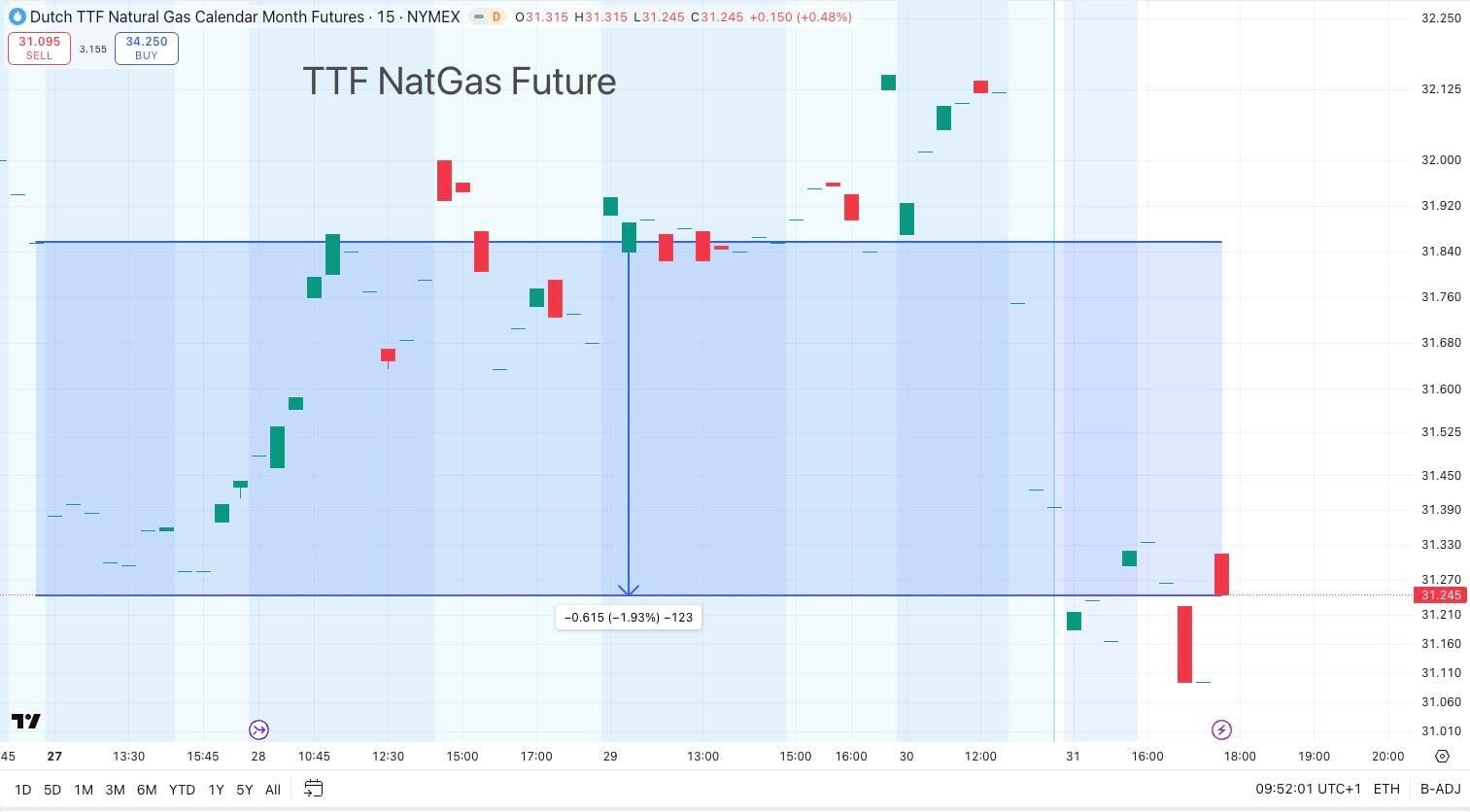

• TTF Gas | –1,93 % | Long

Close 31,245 €/MWh. Deutsche Speicher nur bei ~70 %. Range von 30–34 €/MWh intakt – strukturelle Risiken bleiben.

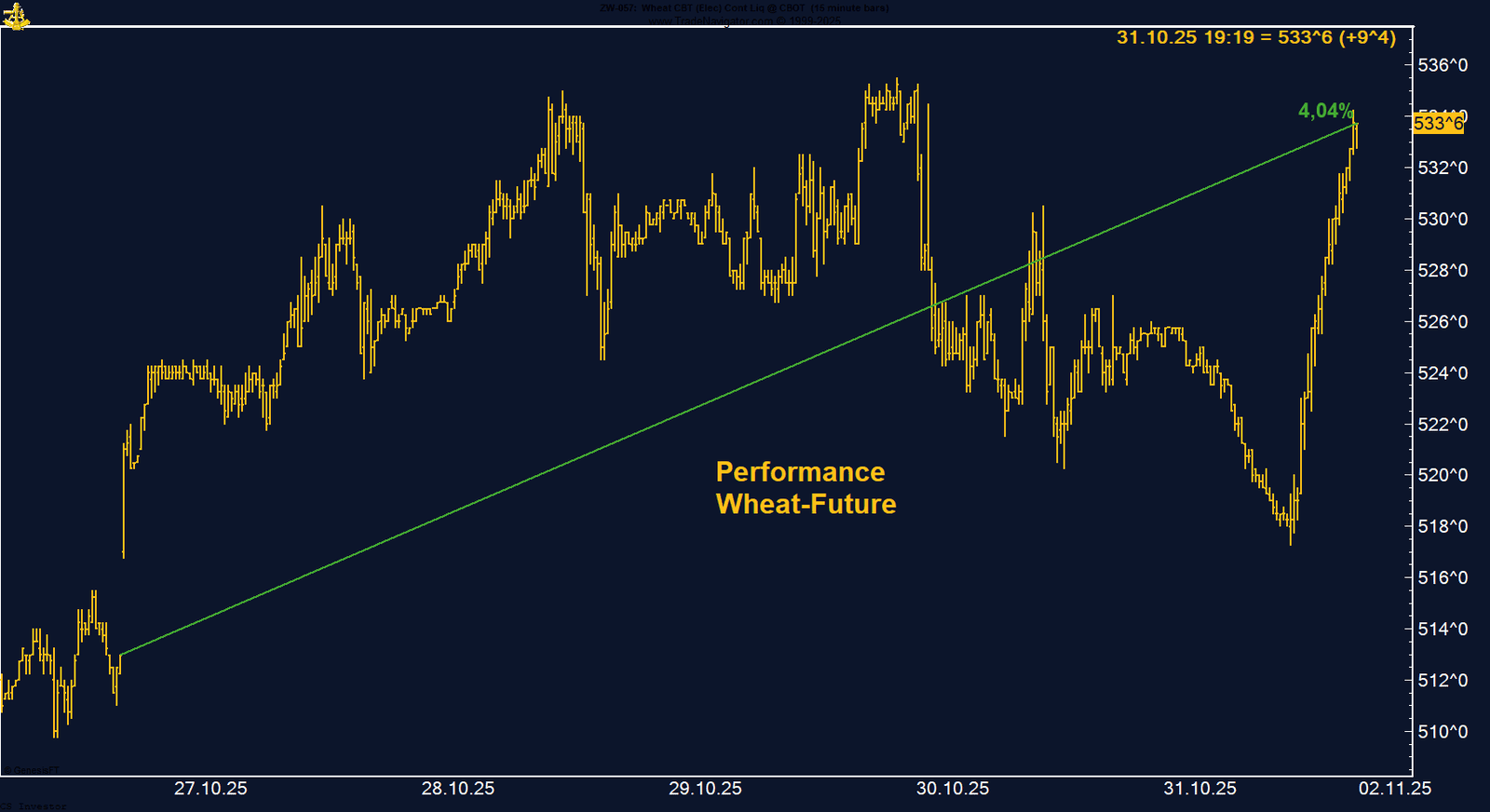

• Weizen | +4,04 % | Long

Close 533,75 ¢. Zweite bullische Woche, Sentiment dreht. Monatsschluss stark – Widerstand 540–550 ¢ im Visier.

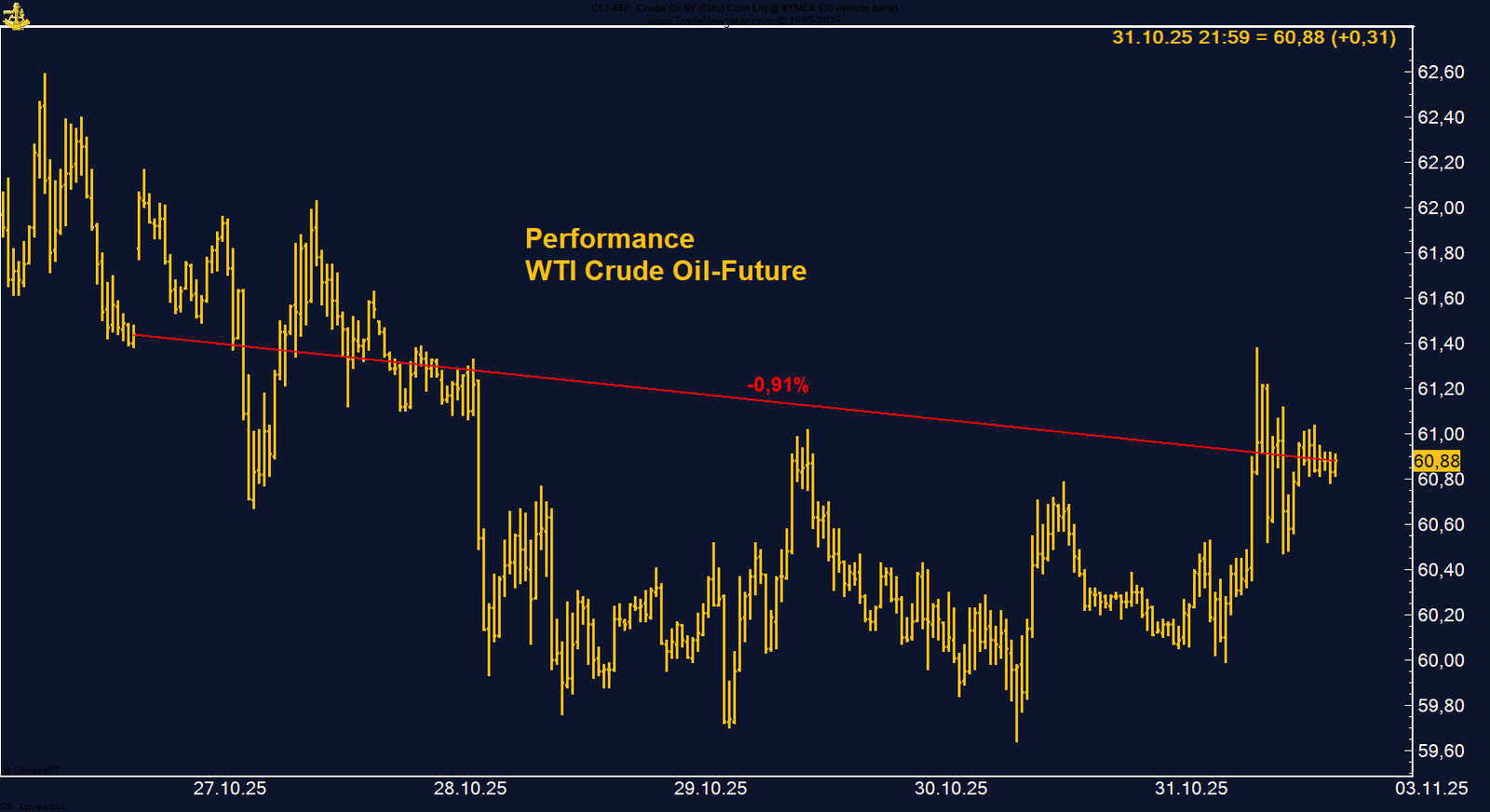

• WTI Crude Oil | –0,91 % | Long

Close 60,88 $. Stabilisierung über 60 $. Short-Positionierung extrem bärisch – Potenzial für Short Squeeze.

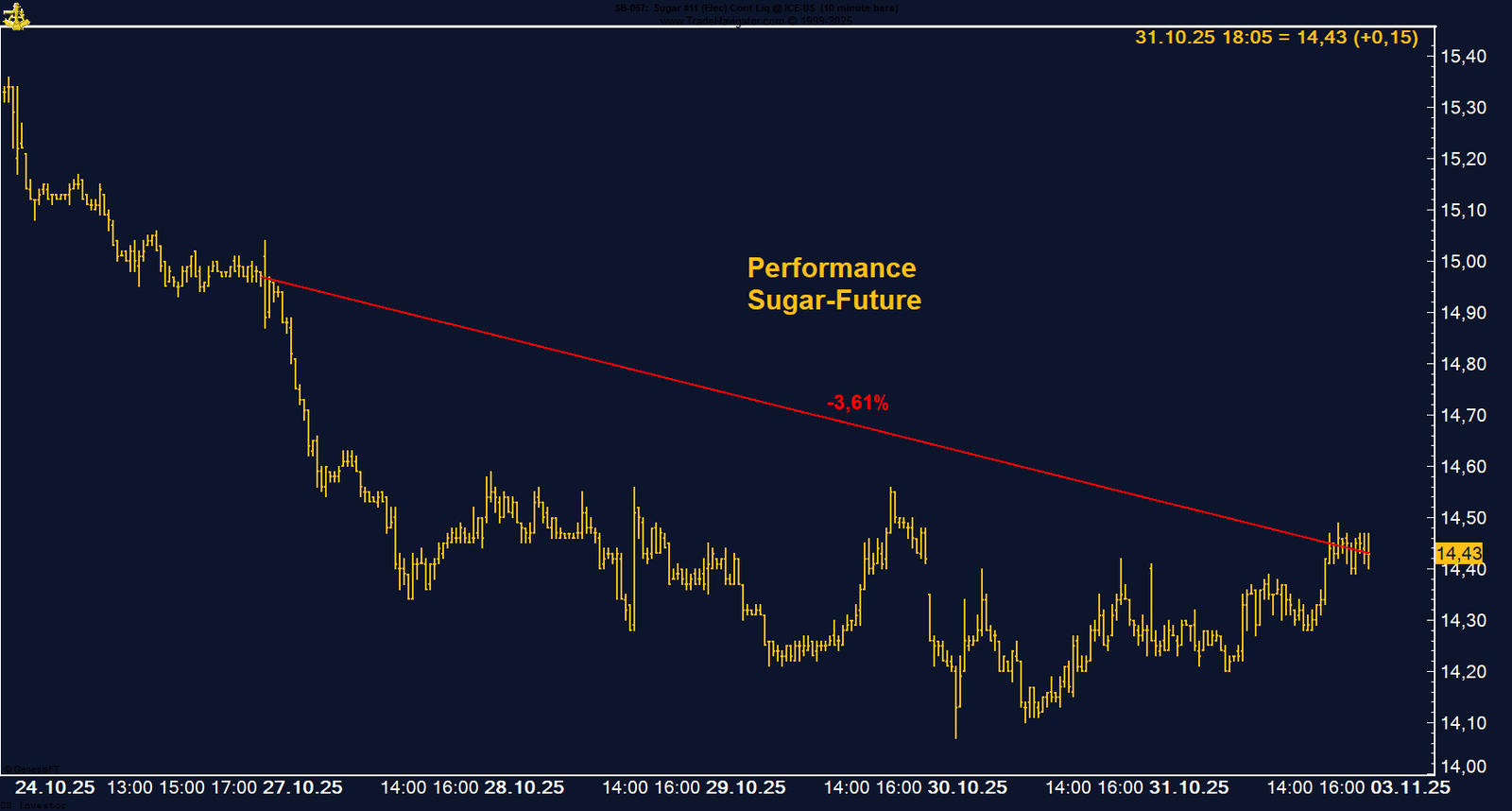

• Zucker | –3,61 % | Long

Close 14,43 ¢. Brasilien-, Indien- und Thailand-Angebot belasten. Technischer Bounce möglich, Trend bleibt schwach.

|

Carsten S. Stork

Die Kombination aus einem stabilen technischen Bild, deutlich gestiegenem Open Interest und bevorstehender saisonaler Stärke macht den Baumwolle-Future zu einem spannenden Kandidaten für die Watchlist. Sollte die Bewegung über 66 US-Cent hinweg bestätigt werden, könnte ein neuer Aufwärtsimpuls anstehen – getragen von fundamentaler Bodenbildung und zyklischer Nachfrage.

Die kommenden Tage werden zur Bewährungsprobe. Der Bereich um 1,15 muss halten, damit sich das bullische Szenario nicht umkehrt. Wir bleiben mittel- bis langfristig positiv für den Euro – das Rückschlagpotenzial ist kurzfristig aber noch nicht ausgereizt.

Wer auf eine nachhaltige Einstiegschance gewartet hat, bekommt sie möglicherweise genau jetzt. Die Region um 3.900–4.000 USD erweist sich als solide Unterstützungszone – ein Bruch wäre kritisch, aber aktuell stehen die Zeichen eher auf Stabilisierung. Sollte der Markt drehen, könnte Gold in den nächsten 6–8 Wochen erneut auf neue Hochs steigen. Das Chance-Risiko-Verhältnis bleibt attraktiv.

Palladium bleibt ein hochvolatiler, aber taktisch spannender Markt. Die technische Erholung nach dem Rücksetzer unter 1.400 USD zeigt erste Bodenbildungstendenzen. Fundamental wird die Angebotslage zunehmend enger – insbesondere vor dem Hintergrund geopolitischer Handelsrisiken und strukturell rückläufiger Fördermengen. Wir bleiben in unserer Long-Position investiert und sehen weiteres Aufwärtspotenzial, sollten geopolitische Spannungen erneut zunehmen oder es zu realen Angebotsengpässen kommen.

Silver Future: Starker Wochenverlauf – aber psychologische Marke bleibt Widerstand

Silber bleibt einer der spannendsten Rohstoffe im aktuellen Umfeld. Nach der kurzen Übertreibung Anfang Oktober (Short Squeeze in London) konsolidiert der Markt auf hohem Niveau. Die saisonale Perspektive ab Dezember ist traditionell stark – und in Verbindung mit einer vorsichtig dovishen Fed-Politik könnte dies ein starkes Q4-Szenario für den Silver Future eröffnen. Wir bleiben daher weiter bullish und prüfen eine Erhöhung der Position bei Break über 49,00 USD.

Sojabohnen im Rallye-Modus: Chinesische Nachfrage treibt den Markt auf 15-Monats-Hoch

Der Sojamarkt hat den Trendwechsel vollzogen – angeführt von chinesischer Nachfrage, geopolitischen Impulsen und einer engen globalen Versorgungslage. Der Ausbruch über das bisherige Zwischenhoch macht den Weg frei für weitere Zugewinne. Aus unserer Sicht bietet das aktuelle Setup eine attraktive Long-Chance mit Fokus auf den Bereich 1.150–1.180 Cent.

Weizen gewinnt auf Wochenbasis +4,04% %.

Die letzte Woche im 15min Chart:

WTI Crude Oil verliert auf Wochenbasis -0,91%.

Die letzte Woche im 10min Chart:

WTI Crude stabilisiert sich über 60 USD – Spekulative Positionierung extrem negativ

Zucker verliert auf Wochenbasis -3,61% %.

Die letzte Woche im 10min Chart: