die vergangene Woche war erneut von großen makroökonomischen Verschiebungen geprägt. Im Mittelpunkt standen das Treffen zwischen Donald Trump und Xi Jinping, die Krise im Nahen Osten, deutlich höhere Inflationsdaten aus den USA und ein massiver Anstieg der Anleiherenditen weltweit.

⸻

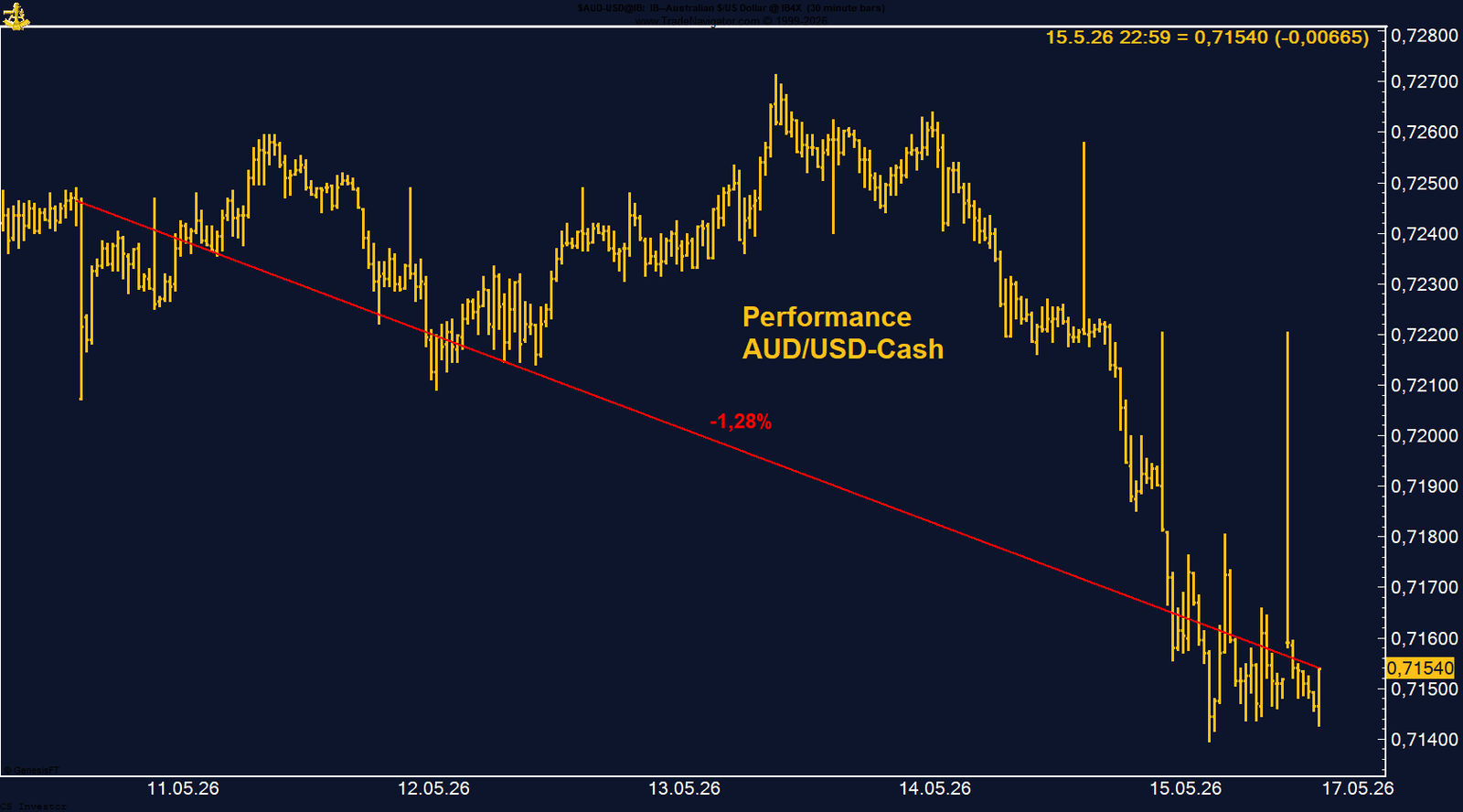

• AUD/USD | -1,28 % | Long

Der Austral-Dollar geriet durch die starke Dollar-Rally und steigende US-Renditen deutlich unter Druck. Trotz des Rücksetzers bleibt die Jahresperformance positiv, und die COT-Daten zeigen weiterhin eine klare Managed-Money-Long-Positionierung. Kurzfristig ist das Risiko jedoch gestiegen.

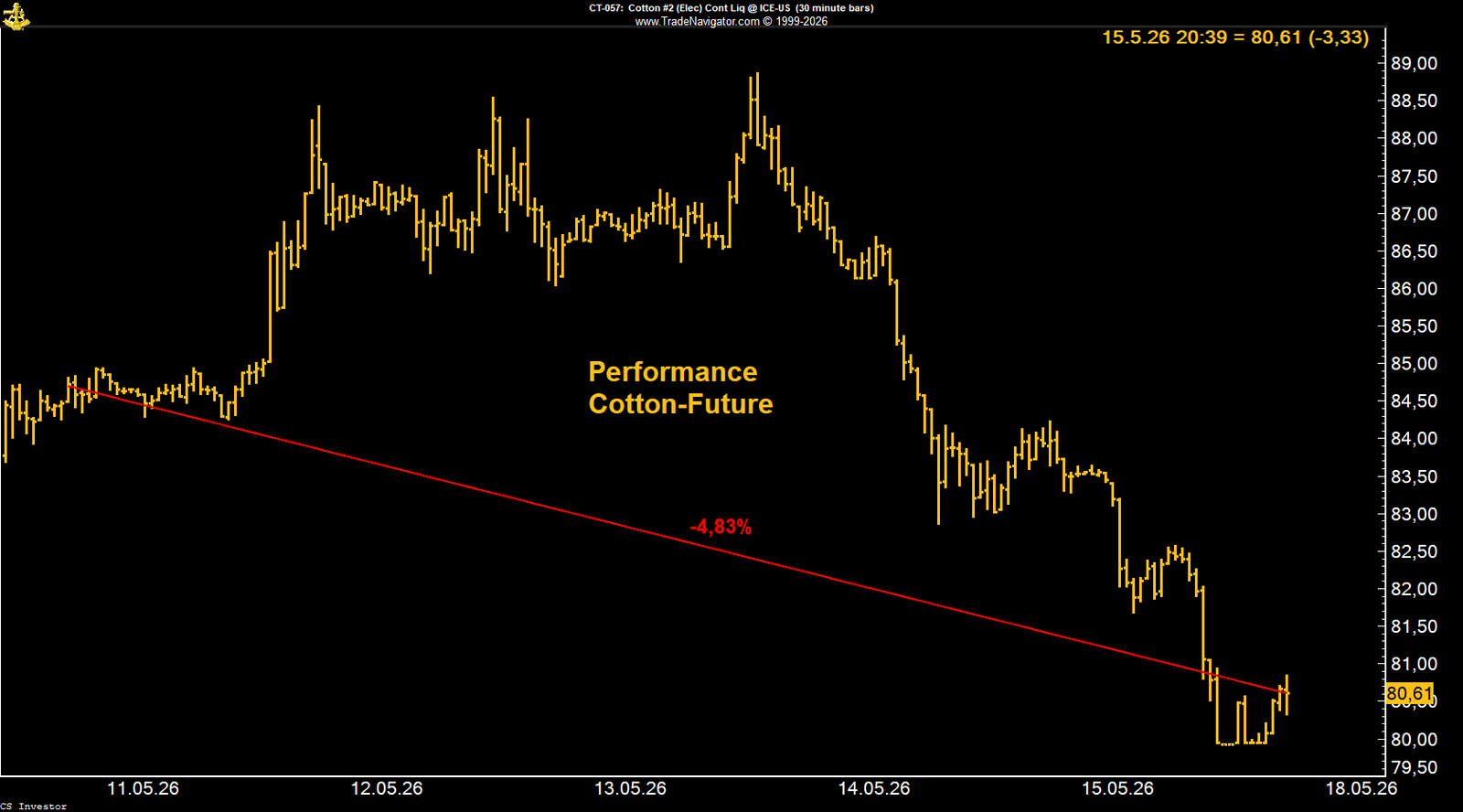

• Baumwolle | -4,83 % | Long

Baumwolle drehte nach einem Anstieg bis 88,88 US-Cent scharf nach unten und schloss nahezu am Wochentief. Der starke US-Dollar, schwächere Exportdaten und fehlende konkrete Agrarzusagen nach dem Trump-Xi-Treffen belasteten. Die COT-Daten bleiben bullish, saisonal nimmt der Gegenwind jedoch zu.

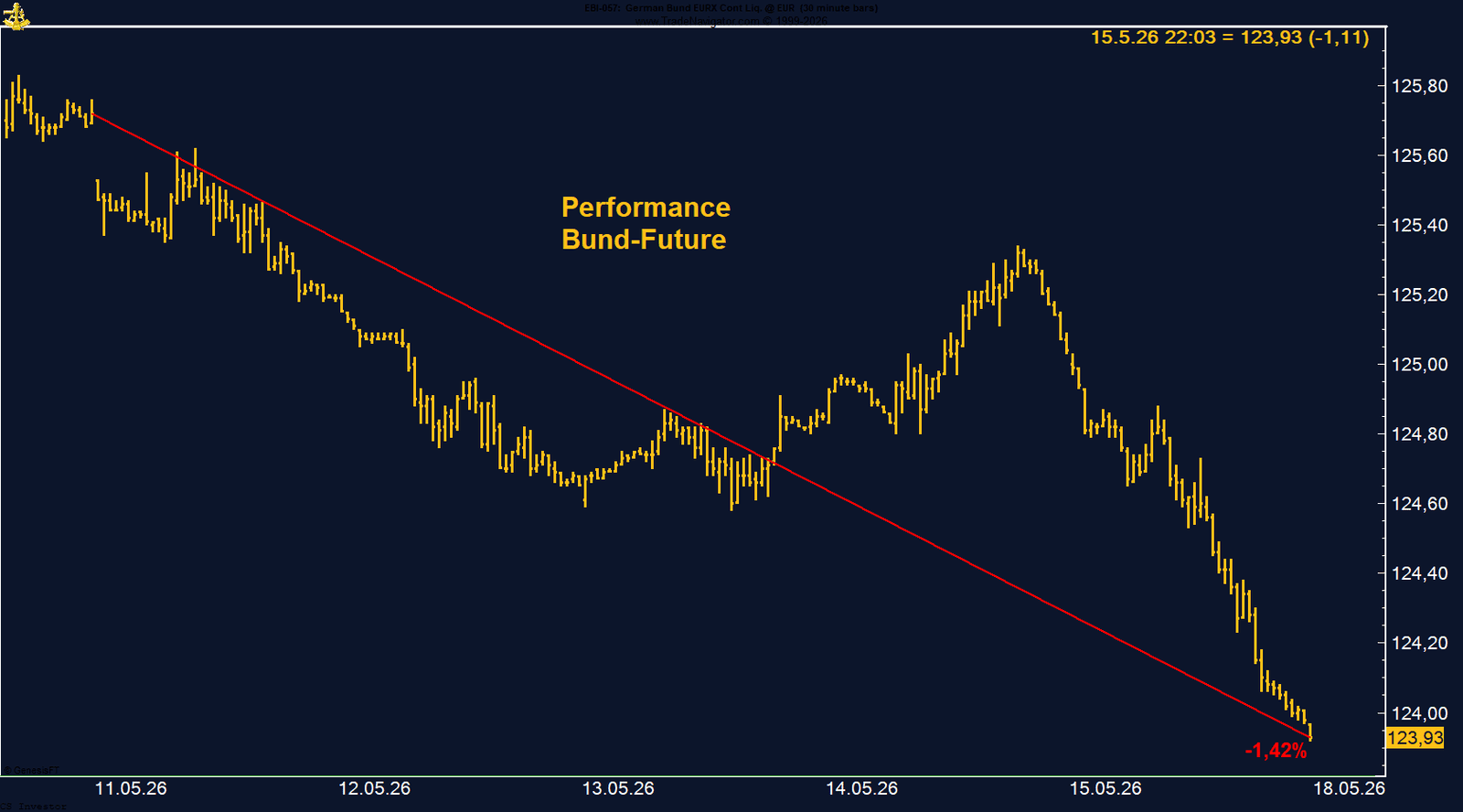

• Bund-Future | -1,42 % | Short

Der Bund-Future fiel unter 124 Punkte und erreichte das niedrigste Niveau seit 2011. Für unsere Short-Position ist das positiv. Weltweit steigende Renditen, höhere Inflationserwartungen und zunehmende Risikoprämien sprechen weiter für Druck auf Anleihekurse.

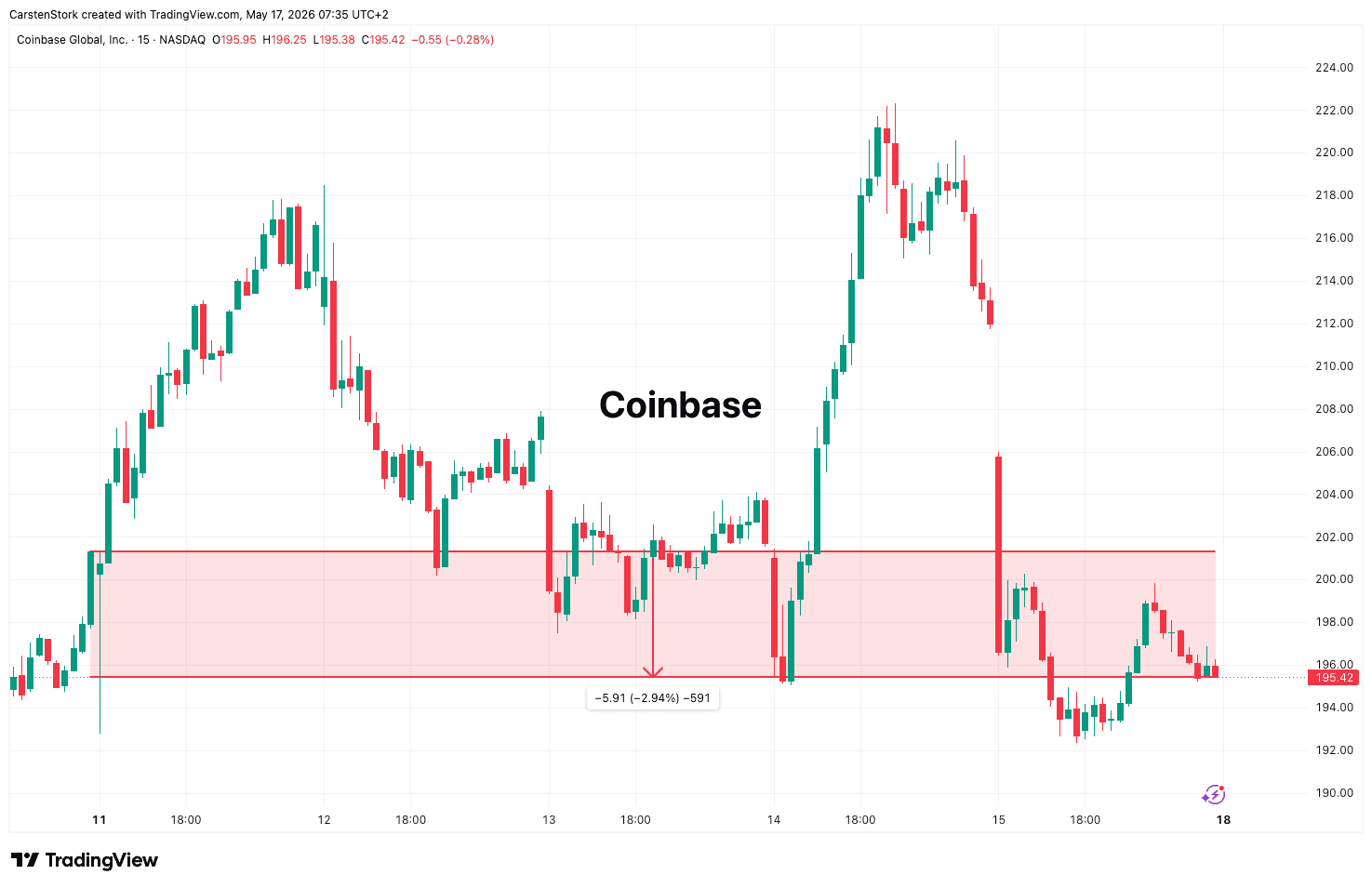

• Coinbase Global | -2,94 % | Long

Coinbase konnte die Rally nach den positiven Nachrichten zum Clarity Act nicht halten. Der Rückfall von 222,32 auf 195,42 US-Dollar zeigt, wie stark Gewinnmitnahmen, schwächerer Bitcoin und vorsichtigere Einschätzungen der regulatorischen Fortschritte belasten.

• CO₂-Zertifikate | +0,79 % | Long

CO₂-Zertifikate blieben stabil und schlossen bei 75,77 Euro. Trotz fehlender starker Energieunterstützung hält sich der Markt im Mid-70s-Bereich. Strukturelle Knappheit, ETS-Reformen und die politische Ausweitung des Emissionshandels bleiben unterstützend.

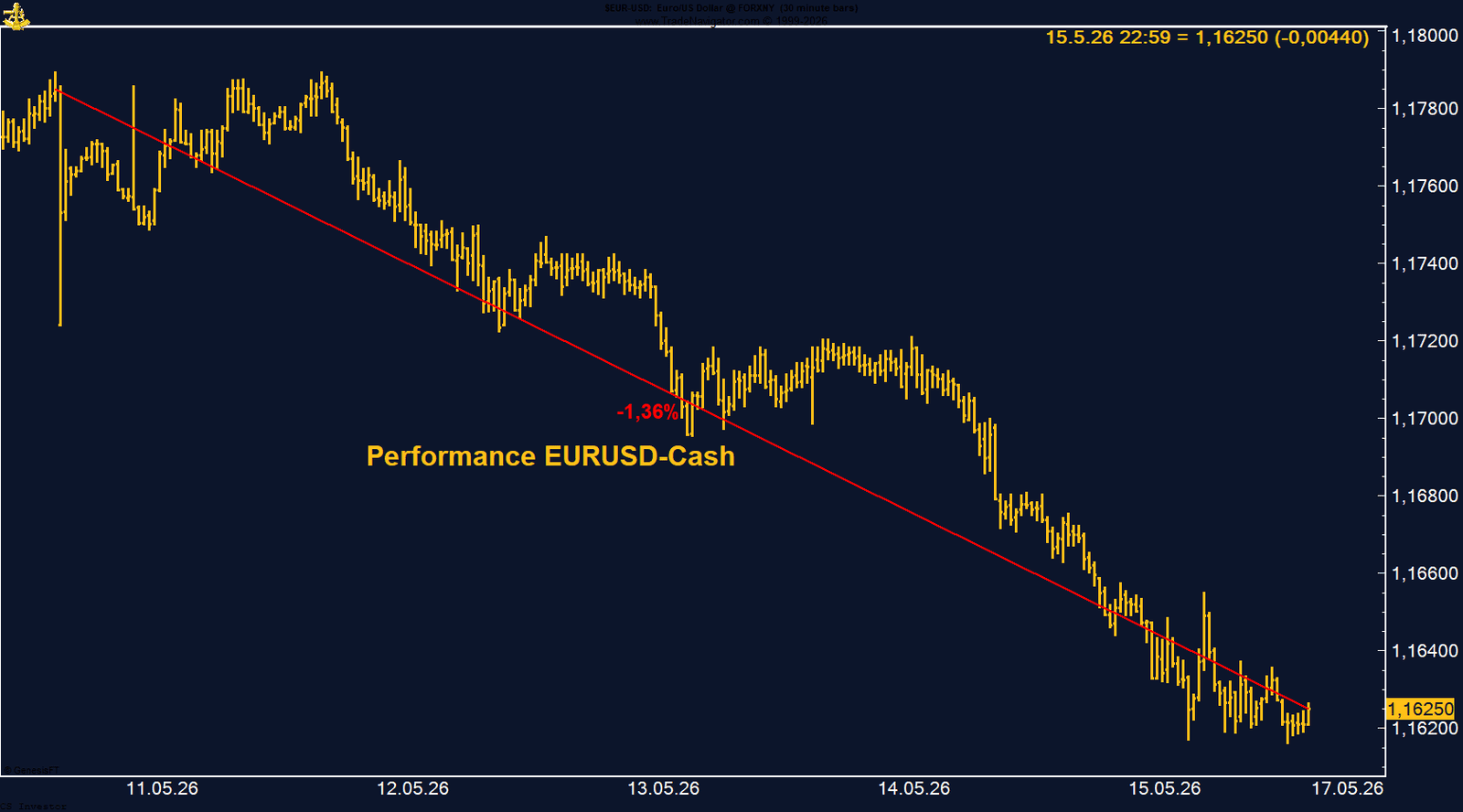

• EUR/USD | -1,36 % | Long

Der Euro geriet durch steigende US-Renditen und neue Fed-Zinserhöhungsfantasie deutlich unter Druck. EUR/USD schloss nahe dem Wochentief und liegt nun auch auf Jahressicht leicht im Minus. Die COT-Daten sind nur moderat konstruktiv.

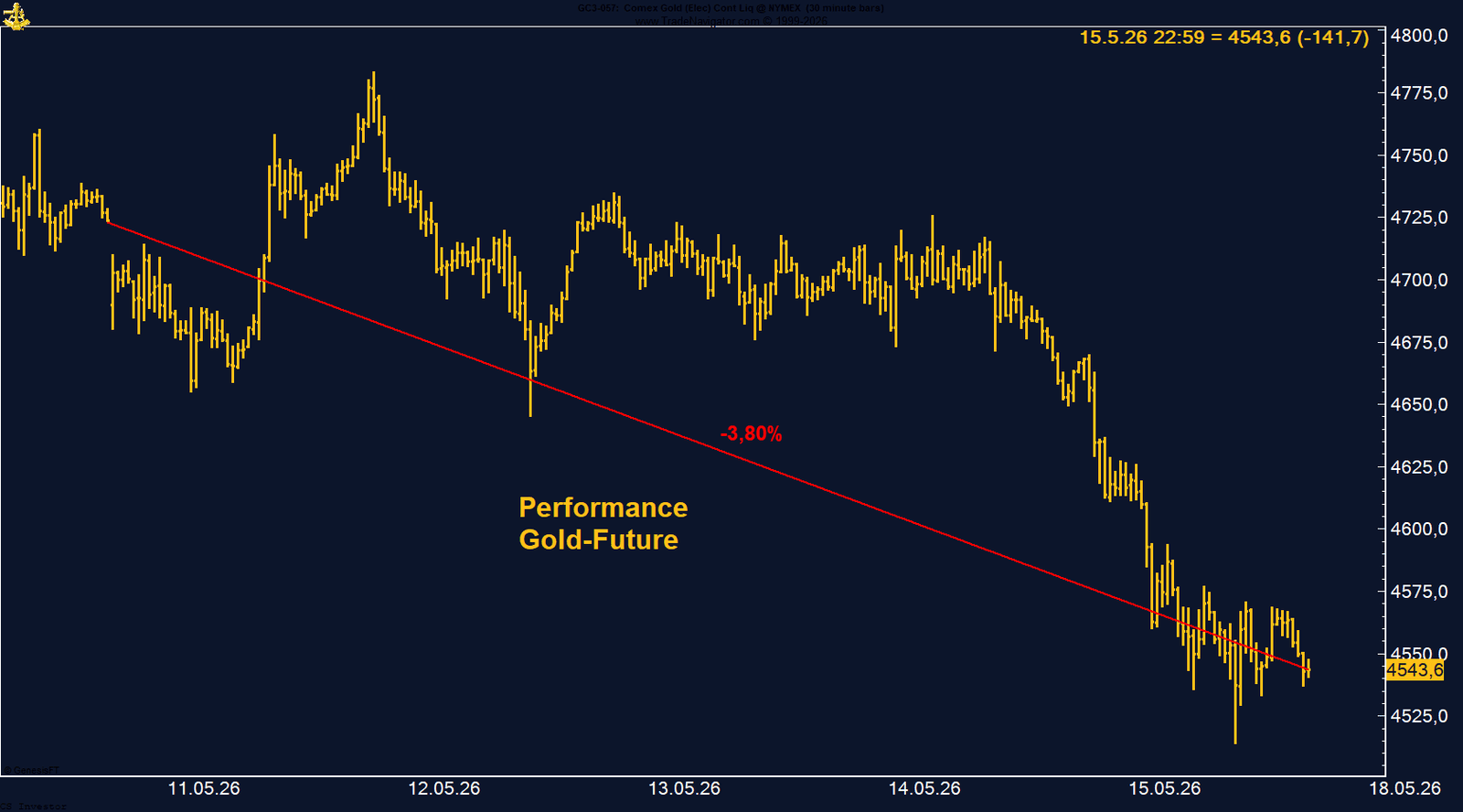

• Gold | -3,80 % | Long

Gold wurde von steigenden Renditen, festerem US-Dollar und der Neubewertung der Fed-Erwartungen belastet. Die COT-Daten bleiben mit über 171.000 Managed-Money-Long-Kontrakten konstruktiv, saisonal bleibt der Markt bis in den Sommer hinein jedoch anfällig.

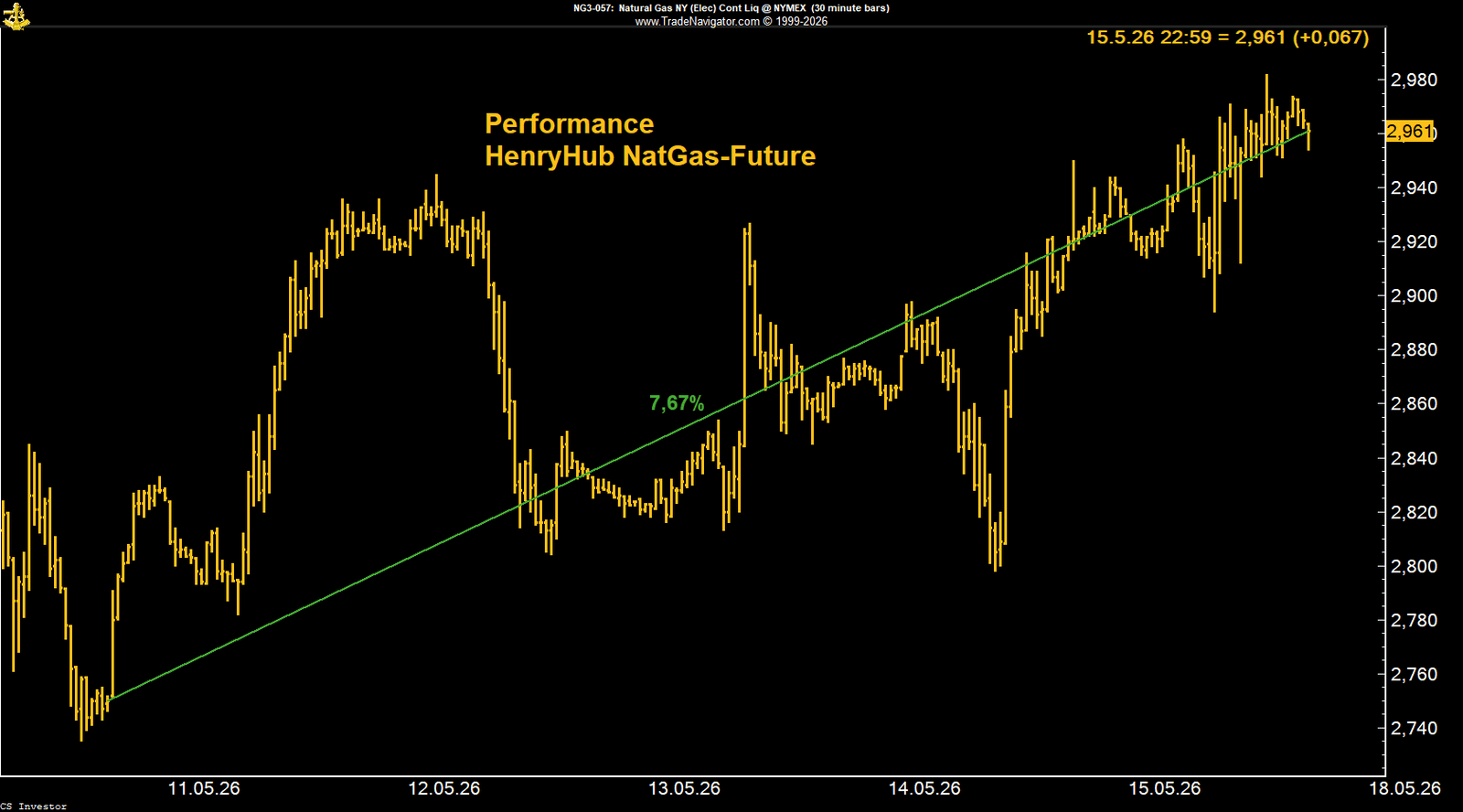

• Henry Hub Erdgas | +7,67 % | Long

Henry Hub zeigte eine starke Woche und schloss fast am Wochenhoch. Wärmere Wetterprognosen, ein etwas geringerer Lageraufbau und die bevorstehende Hurrikan-Saison stützen. Die hohe Managed-Money-Short-Position bleibt zusätzliches Short-Squeeze-Potenzial.

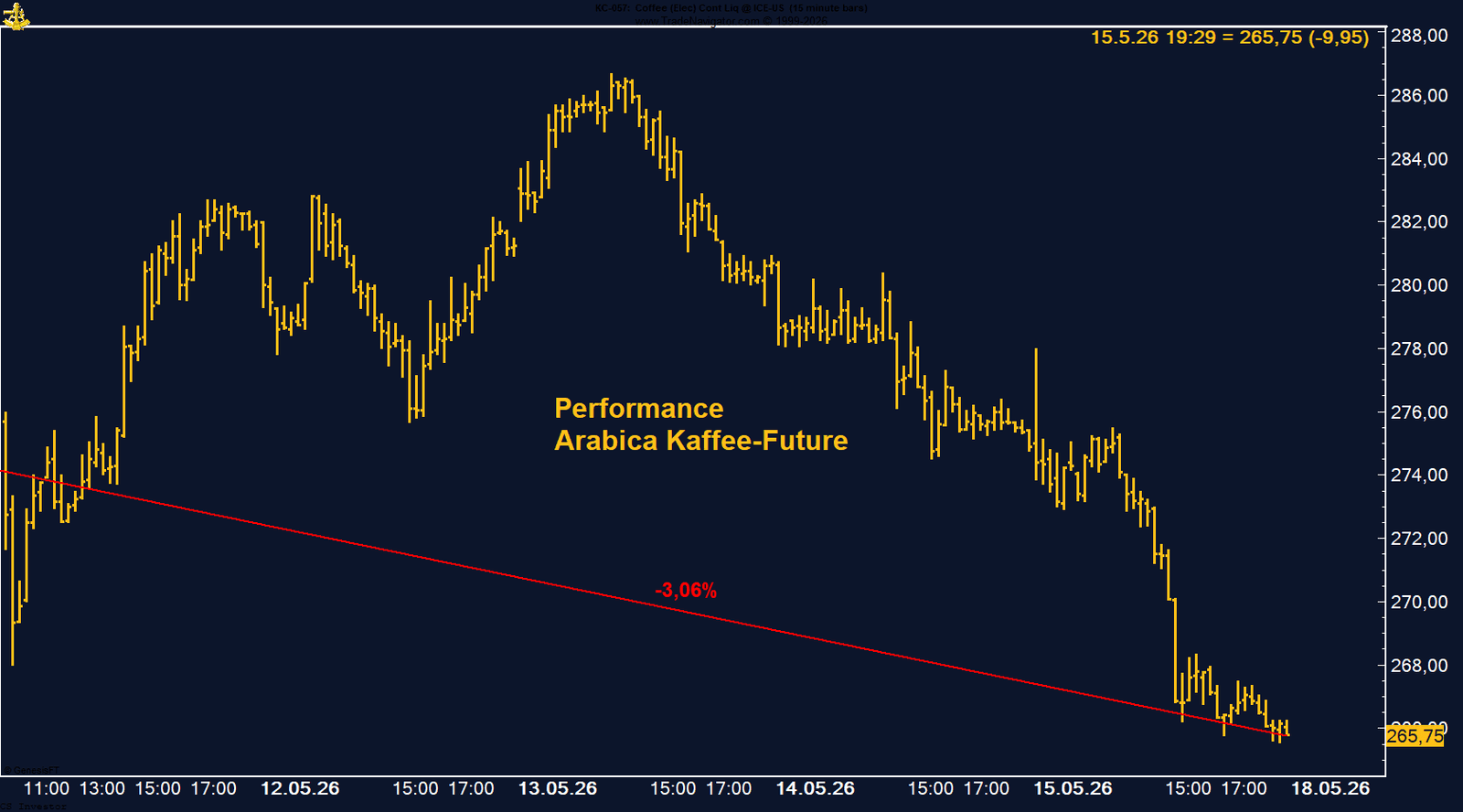

• Kaffee | -3,06 % | Long

Arabica-Kaffee fiel auf den tiefsten Stand seit August 2025 und bleibt klar angeschlagen. Seit dem Hoch im Oktober 2025 beträgt der Rückgang rund 39 %. Die COT-Daten zeigen noch keine starke antizyklische Akkumulation, saisonal bleibt das Bild bis Juli belastend.

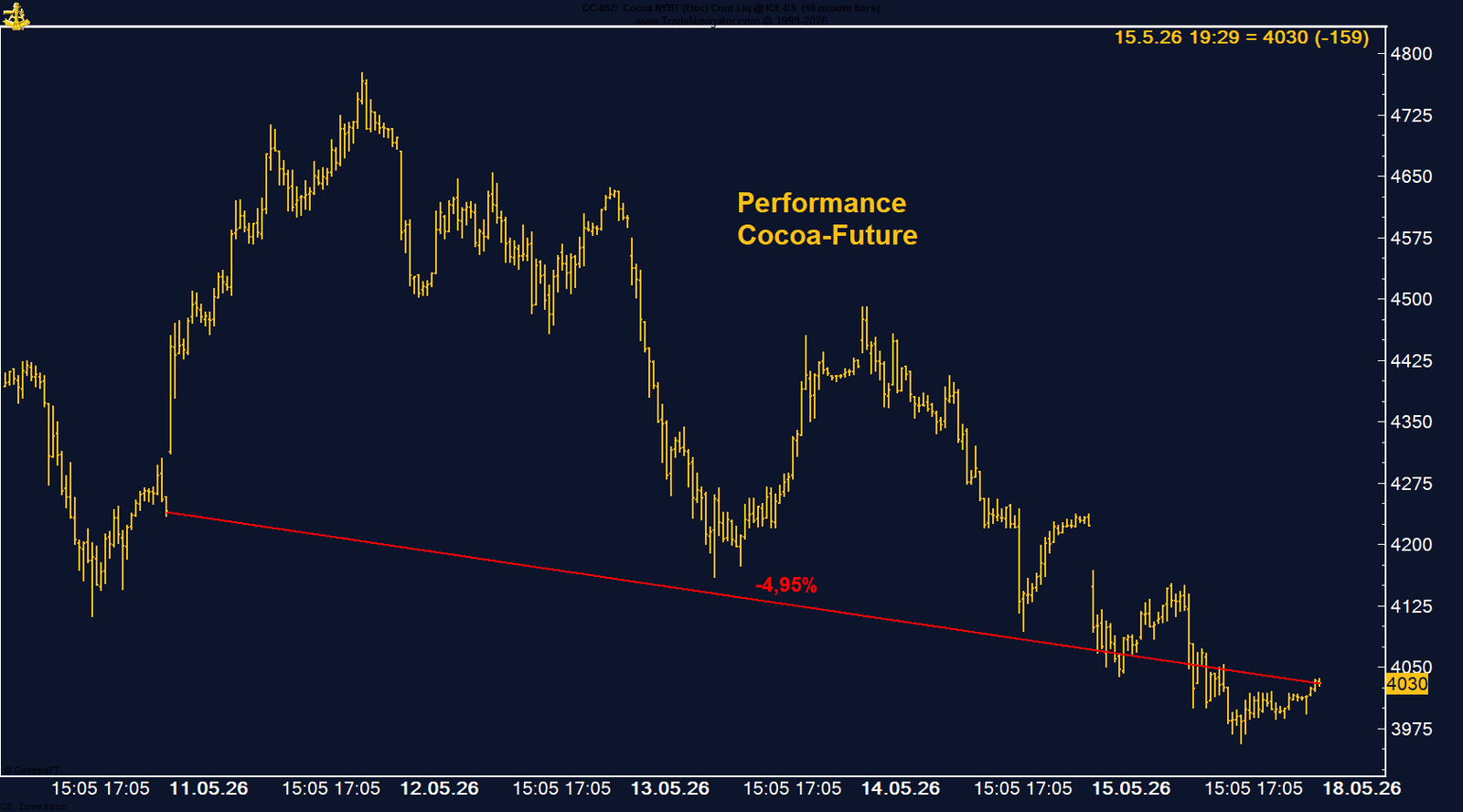

• Kakao | -4,95 % | Long

Kakao gab nach dem starken Vorwochensprung wieder nach, konnte aber über 4.000 US-Dollar schließen. Höhere Liefererwartungen aus der Elfenbeinküste belasteten kurzfristig. Wetterrisiken, Düngemittelknappheit und schwächere Fruchtansätze halten das fundamentale Risiko jedoch im Markt.

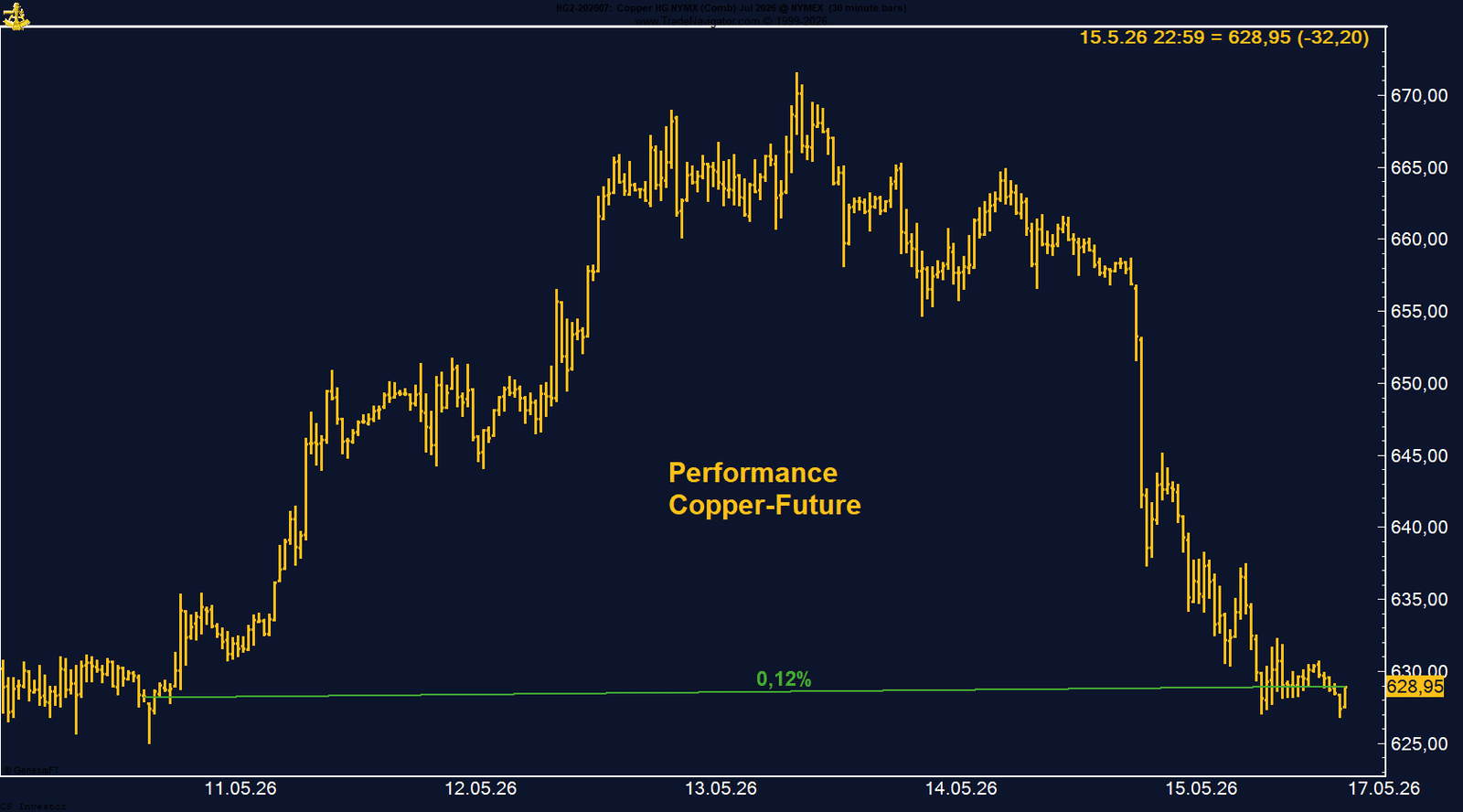

• Kupfer | +0,12 % | Long

Kupfer markierte unter der Woche ein neues Allzeithoch bei 671,60 US-Dollar, konnte die Gewinne aber nicht halten. Der Rücksetzer wirkt bislang eher wie Konsolidierung. COT-Daten, Saisonalität und strukturelle Nachfrage aus Stromnetzen, AI-Infrastruktur und Elektrifizierung bleiben konstruktiv.

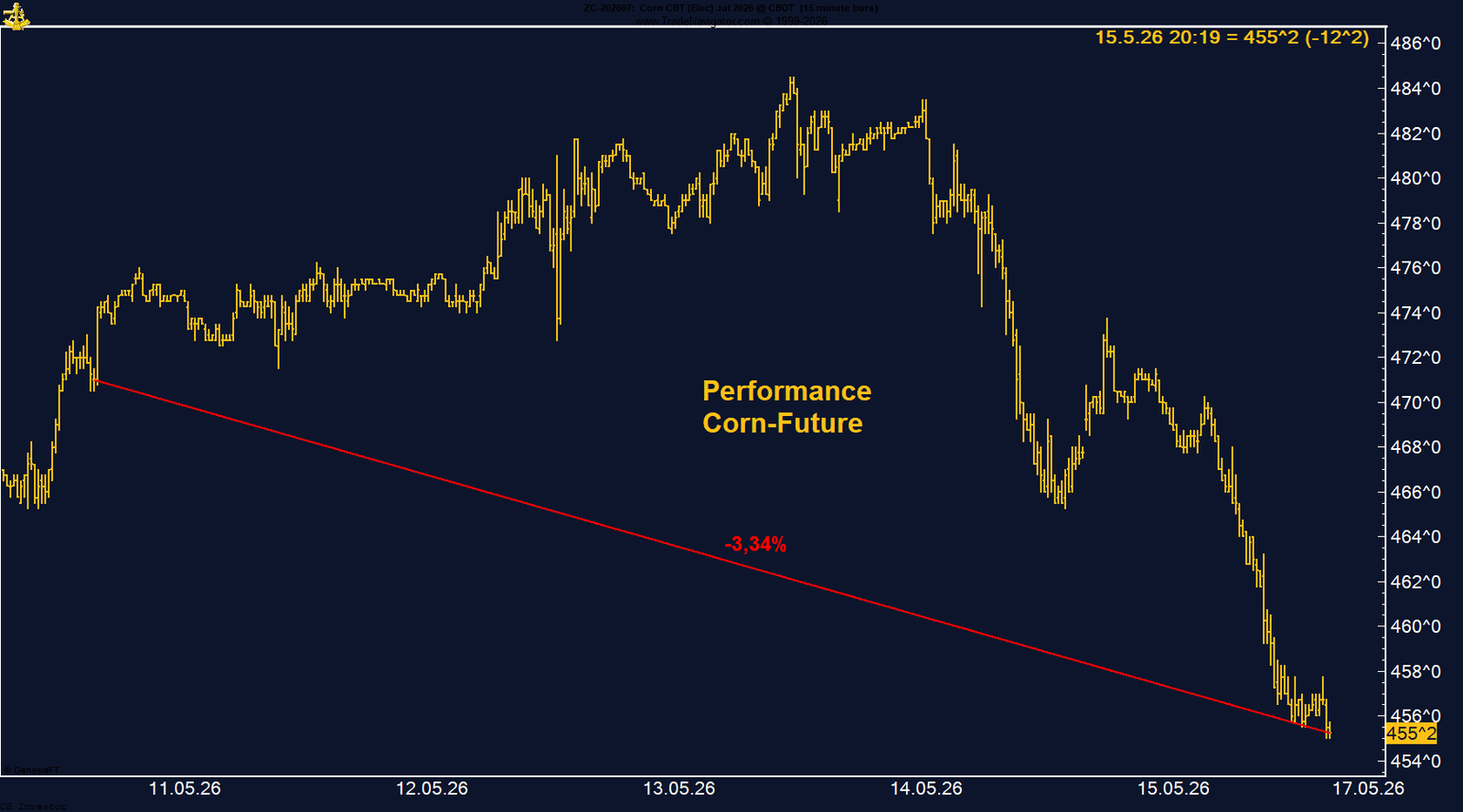

• Mais | -3,34 % | Long

Mais enttäuschte nach einem zunächst konstruktiven Setup. Fehlende konkrete China-Agrarzusagen nach dem Trump-Xi-Treffen und Gewinnmitnahmen belasteten. Die hohe Managed-Money-Long-Position und die positive Saisonalität bis Mitte/Ende Juni halten die übergeordnete Struktur aber intakt.

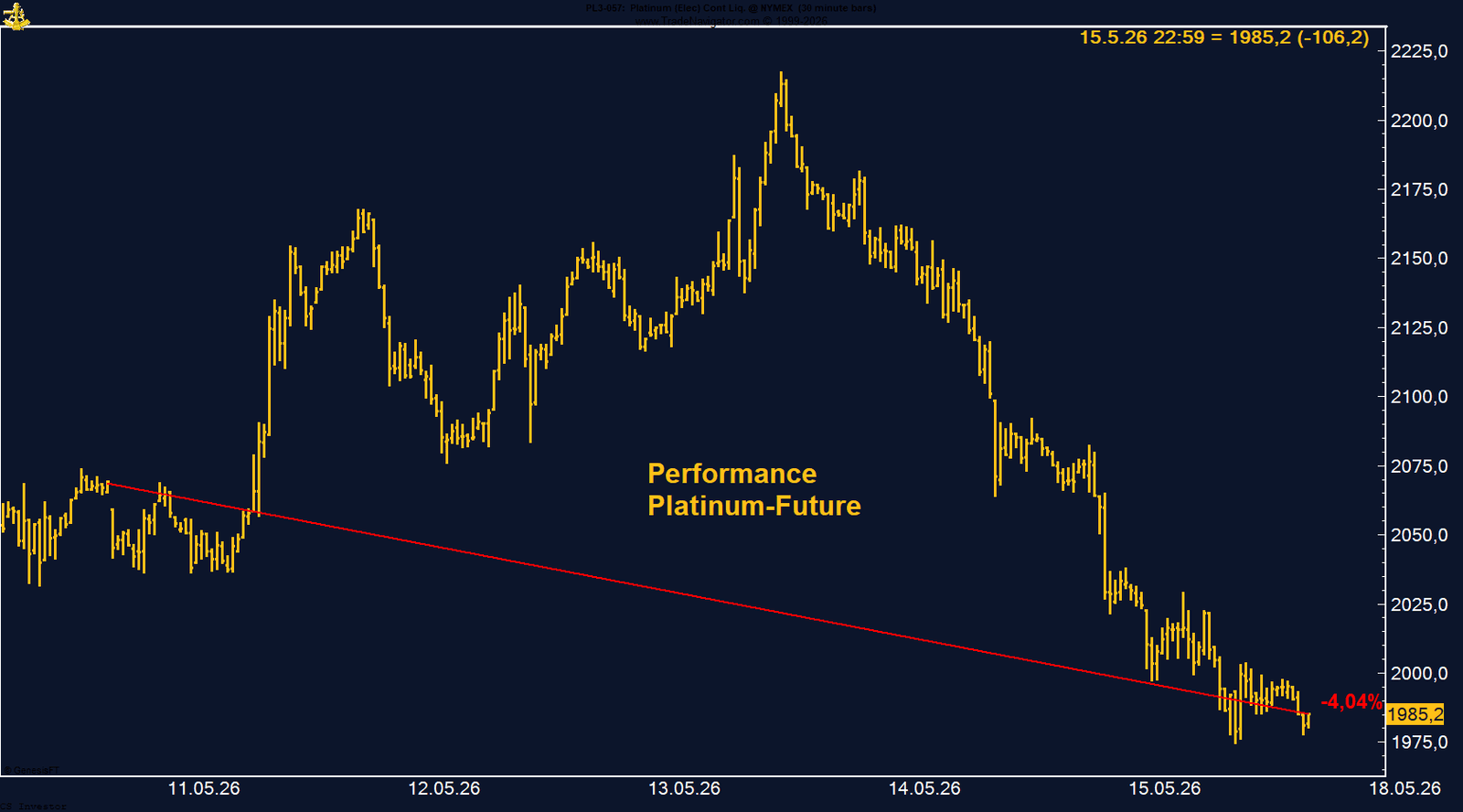

• Platin | -4,04 % | Long

Platin brach unter die wichtige Marke von 2.000 US-Dollar und schloss fast am Wochentief. Steigende Renditen, ein fester Dollar und mögliche Konjunkturrisiken belasten doppelt: als Edelmetall und als Industriemetall. Die COT-Daten bleiben noch konstruktiv, saisonal steigt jedoch der Gegenwind.

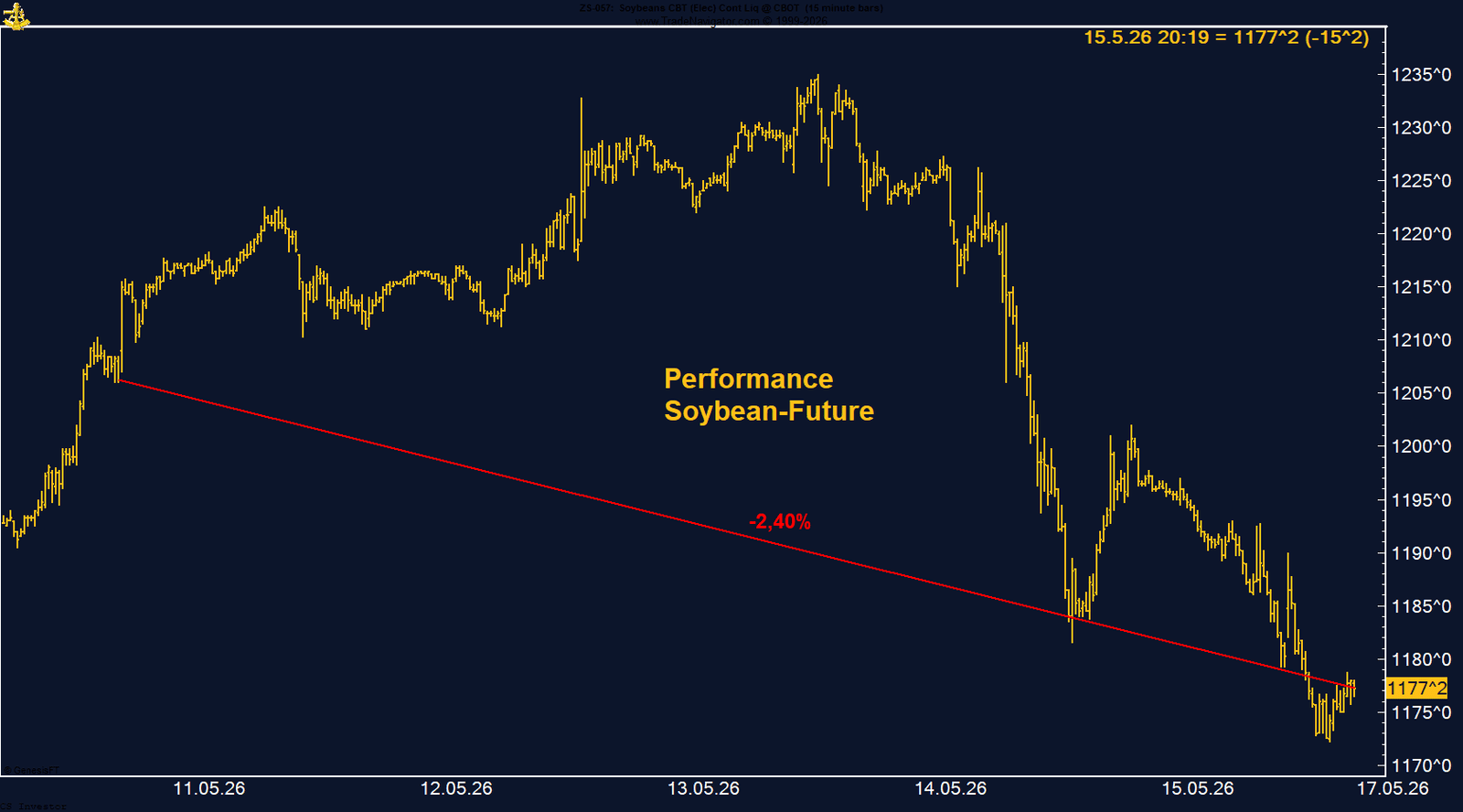

• Sojabohnen | -2,40 % | Long

Sojabohnen konnten den Anstieg bis 1.231 US-Cent nicht halten und schlossen nahe dem Wochentief. Die Enttäuschung über fehlende konkrete China-Käufe belastete den gesamten Agrarkomplex. COT-Daten und Saisonalität bleiben aber weiterhin unterstützend.

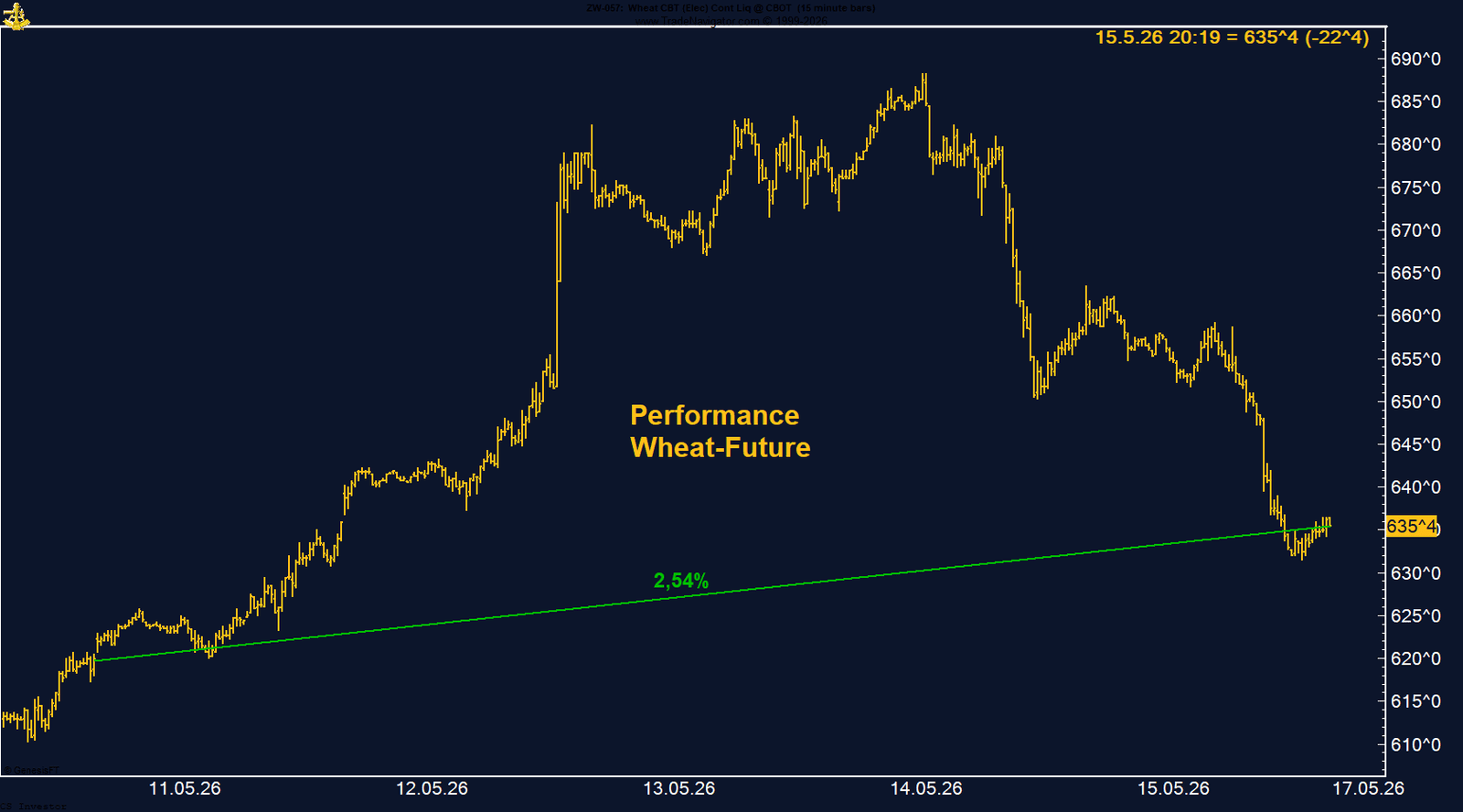

• Weizen | +2,54 % | Long

Weizen profitierte zunächst stark vom USDA-Schock und lief am Mittwoch sogar Limit Up. Die Gewinne wurden anschließend teilweise wieder abgegeben. Die niedrigste Managed-Money-Short-Position seit Oktober 2024 ist konstruktiv, saisonal bleibt das Bild jedoch anspruchsvoll.

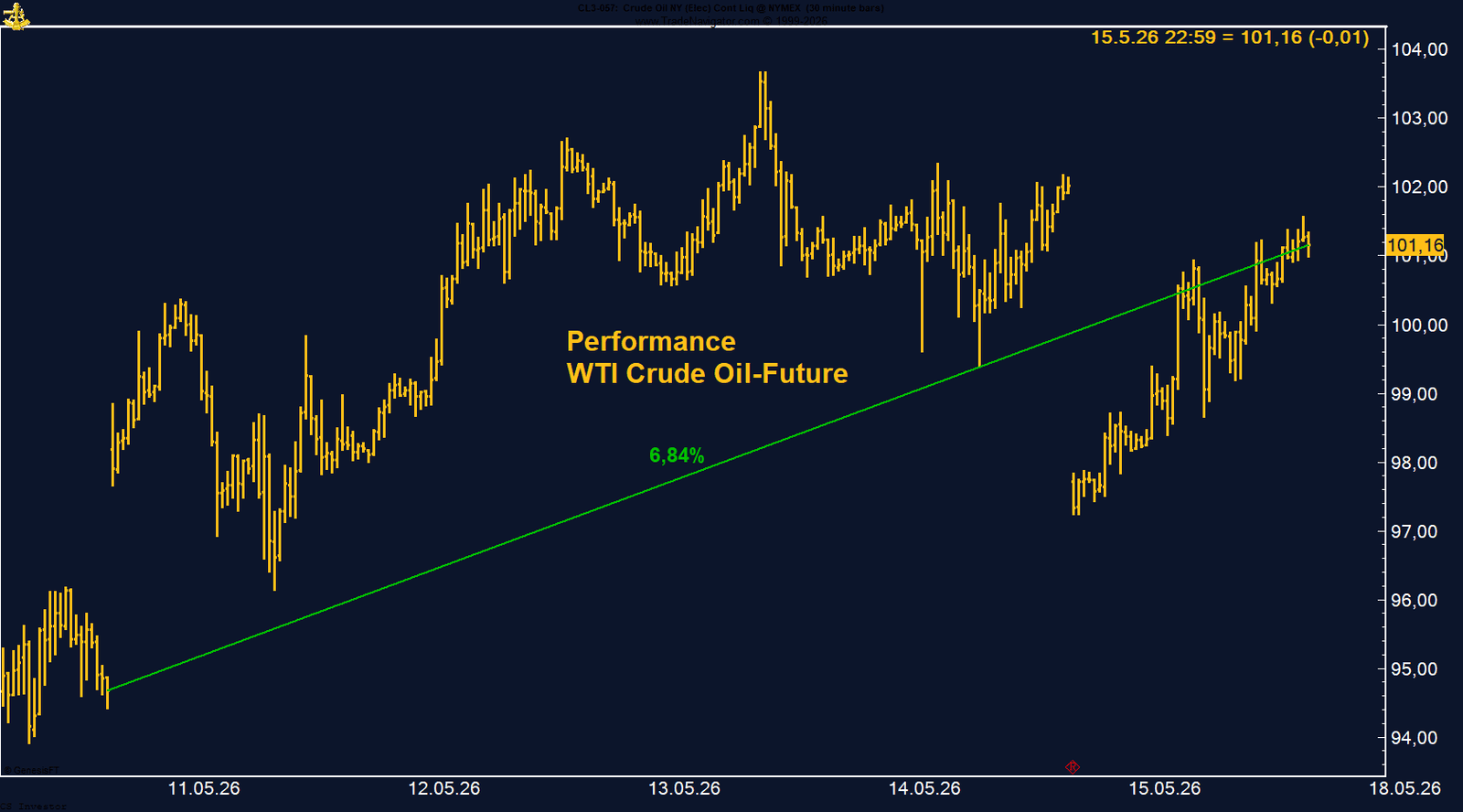

• WTI Crude Oil | +6,84 % | Long

WTI legte deutlich zu und schloss über 100 US-Dollar. Die Lage rund um Nahost und Hormus bleibt der zentrale Treiber. Die reduzierte Managed-Money-Long-Position spricht dafür, dass der Markt noch nicht überhitzt ist. Saisonal bleibt das Bild konstruktiv.

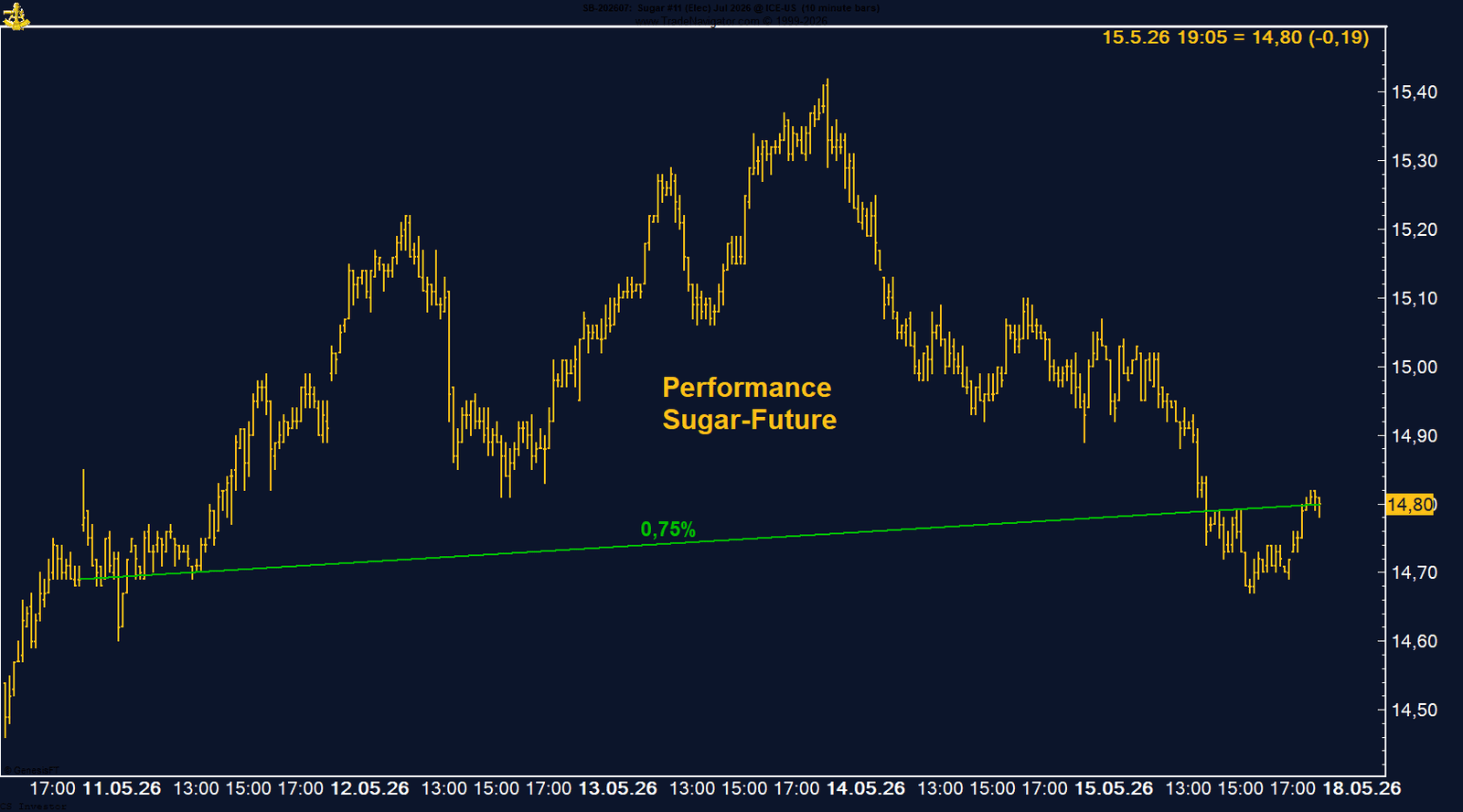

• Zucker | +0,75 % | Long

Zucker hielt sich trotz schwachem Gesamtmarkt leicht im Plus. Der schwächere brasilianische Real belastet kurzfristig, während Indien-Exportbeschränkungen, mögliche Defizite und hohe Energiepreise unterstützend wirken. Der deutliche Short-Abbau bei Managed Money ist konstruktiv, saisonal bleibt bis Mitte Juni aber Gegenwind.

Carsten S. Stork |

Der Hauptgrund lag weniger in Australien selbst, sondern in der deutlichen Neubewertung des US-Dollars. Der Greenback profitierte von steigenden US-Renditen, robusten Konjunkturdaten und vor allem von der zunehmenden Erwartung, dass die Fed aufgrund des neuen Inflationsdrucks möglicherweise wieder über Zinserhöhungen sprechen muss. Höhere Energiepreise, starke CPI- und PPI-Daten sowie die anhaltende Unsicherheit rund um den Iran-Konflikt haben die Zinssenkungsfantasie nahezu vollständig verdrängt. In einem solchen Umfeld geraten Risiko- und Rohstoffwährungen wie der Austral-Dollar kurzfristig unter Druck.

Trotzdem sollte man die Bewegung einordnen. Auf Jahressicht liegt AUD/USD immer noch rund 6,75 % vorne. Die übergeordnete Stärke ist also nicht gebrochen, aber der Rücksetzer zeigt klar, dass das Risiko kurzfristig deutlich zugenommen hat. Der Markt hat von Carry- und Rohstofffantasie wieder auf US-Zinsvorteil und Dollarstärke umgeschaltet.

Interessant sind die COT-Daten. Das Managed Money hält weiterhin knapp 85.000 Kontrakte long und hat die Position gegenüber der Vorwoche sogar noch einmal ausgebaut. In den aktuellen Daten ist also noch kein erkennbarer Abbau der Long-Positionierung sichtbar. Das kann sich jedoch mit den nächsten Daten ändern, weil der starke Rücksetzer dieser Woche darin möglicherweise noch nicht vollständig reflektiert ist.

Der Baumwolle-Future ist in der vergangenen Woche deutlich unter Druck geraten. Auf Wochensicht verlor Baumwolle 4,83 % und schloss bei 80,61 US-Cent. Besonders auffällig war dabei die starke Umkehr innerhalb der Woche. Zur Wochenmitte konnte der Future noch bis auf 88,88 US-Cent ansteigen, gab diese Gewinne anschließend aber vollständig wieder ab und schloss nahezu am Wochentief. Das ist kurzfristig ein klares Warnsignal.

Der deutsche Bund-Future ist in der vergangenen Woche deutlich unter Druck geraten. Auf Wochensicht verlor der Future 1,42 % und schloss bei 123,93 Punkten. Besonders auffällig ist dabei der Schlusskurs unter der wichtigen Marke von 124 Punkten und nahe dem Wochentief. Für einen Bond-Future ist das eine ausgesprochen starke Bewegung.

Die Aktie von Coinbase ist in der vergangenen Woche unter Druck geraten. Auf Wochensicht verlor der Titel 2,94 % und schloss bei 195,42 US-Dollar. Besonders auffällig war dabei die starke Umkehr zum Wochenschluss. Noch am Donnerstag konnte Coinbase im Zuge der positiven Nachrichten rund um den Clarity Act bis auf 222,32 US-Dollar ansteigen. Diese Gewinne wurden jedoch nicht gehalten. Am Freitag kam es dann zu einem deutlichen Sell-off.

Die europäischen CO2-Zertifikate konnten in der vergangenen Woche leicht zulegen. Auf Wochensicht stiegen die EUAs um 0,79 % und schlossen bei 75,77 Euro je Tonne. Zu Wochenbeginn sah das Bild sogar noch etwas stärker aus: Der Markt konnte zeitweise über 77 Euro ansteigen, gab diese Gewinne im weiteren Verlauf jedoch wieder teilweise ab. Trotzdem bleibt die Bewegung konstruktiv, weil sich die Zertifikate weiterhin stabil im Bereich der mittleren 70er-Zone halten.

Der Euro gegenüber dem US-Dollar ist in der vergangenen Woche deutlich unter Druck geraten. EUR/USD verlor auf Wochensicht 1,36 % und schloss bei 1,1625. Besonders auffällig war dabei, dass der Euro praktisch am Wochentief aus dem Handel ging. Das zeigt, dass der Verkaufsdruck nicht nur ein kurzer Rücksetzer zur Wochenmitte war, sondern bis zum Wochenschluss angehalten hat.

FAZIT

Der Gold-Future an der CME ist in der vergangenen Woche deutlich unter Druck geraten. Auf Wochensicht verlor Gold rund 3,8 % und schloss bei 4.543,60 US-Dollar. Besonders auffällig ist dabei, dass der Future nahezu am Wochentief aus dem Handel ging. Das zeigt, dass der Verkaufsdruck bis zum Wochenschluss anhielt und nicht nur eine kurzfristige Bewegung innerhalb der Woche war.

FAZIT

Der Henry Hub Natural Gas Future konnte in der vergangenen Woche deutlich zulegen. Auf Wochensicht stieg der Future um 7,67 % und schloss bei 2,961 US-Dollar. Besonders positiv ist dabei die Struktur der Bewegung: Erdgas lief im Wochenverlauf nahezu durchgehend nach oben und schloss fast am Wochenhoch. Das ist ein konstruktives Signal und zeigt, dass der Markt nach der schwachen Phase wieder Momentum aufbauen konnte.

FAZIT

Der Arabica-Kaffee-Future, gehandelt an der ICE US, stand in der vergangenen Woche erneut deutlich unter Druck. Auf Wochensicht verlor Kaffee 3,06 % und schloss bei 265,75 US-Dollar nahezu am Wochentief. Damit setzt sich die schwache Entwicklung der vergangenen Monate weiter fort.

Der Kakao-Future an der ICE hat in der vergangenen Woche nach dem starken Anstieg der Vorwoche wieder nachgegeben. Nachdem Kakao zuvor rund 18 % zulegen konnte, fiel der Future nun um 4,95 % und schloss bei 4.030 US-Dollar. Wichtig ist dabei: Trotz des Rücksetzers konnte sich der Markt noch über der Marke von 4.000 US-Dollar halten. Das ist kurzfristig zumindest ein stabilisierendes Signal.

Der Kupfer-Future an der CME hatte in der vergangenen Woche eine extrem volatile Handelsphase. Auf Wochensicht stand am Ende nur ein kleines Plus von 0,12 %, mit einem Schlusskurs bei 628,95 US-Dollar. Diese Zahl verschleiert allerdings, wie stark die Bewegung innerhalb der Woche tatsächlich war. Am Mittwoch konnte Kupfer bis auf 671,60 US-Dollar steigen und damit ein neues Allzeithoch markieren. Danach setzte jedoch eine deutliche Korrektur ein, und die Gewinne wurden am Donnerstag und Freitag weitgehend wieder abverkauft.

Der Mais-Future hat in der vergangenen Woche erneut deutlich nachgegeben. Auf Wochensicht verlor Mais 3,34 % und schloss bei 455,25 US-Cent pro Bushel. Das ist enttäuschend, vor allem weil der Markt zuvor eigentlich ein konstruktives Setup gezeigt hatte. Nach der zwischenzeitlichen Stärke und den Erwartungen rund um mögliche chinesische Agrarkäufe konnte Mais die Dynamik nicht halten.

Der Platin-Future an der NYMEX hat in der vergangenen Woche deutlich nachgegeben. Auf Wochensicht verlor Platin 4,04 % und schloss bei 1.985,20 US-Dollar je Unze. Besonders wichtig ist dabei der Bruch unter die Marke von 2.000 US-Dollar. Der Future ging zudem fast am Wochentief aus dem Handel. Das ist kurzfristig ein klares Schwächesignal.

Der Sojabohnen-Future ist in der vergangenen Woche deutlich unter Druck geraten. Auf Wochensicht verlor der Future 2,40 % und schloss bei 1.177,25 US-Cent. Besonders auffällig war erneut der Wochenverlauf: Zur Wochenmitte konnten Sojabohnen noch bis auf 1.231 US-Cent ansteigen, die Gewinne wurden jedoch bis zum Wochenschluss wieder vollständig abgegeben. Der Schlusskurs nahe dem Wochentief zeigt, dass der Verkaufsdruck bis Freitag anhielt.

Weizen gewinnt auf Wochenbasis +2,54%.

Performance 5 Jahre: -14,06%

Die letzte Woche im 30min Chart:

Weizen springt nach USDA-Schock – aber der Markt gibt die Gewinne wieder ab

Der Weizen-Future an der CBOT konnte in der vergangenen Woche trotz eines schwachen Wochenschlusses zulegen. Auf Wochensicht stand am Ende ein Plus von 2,54 %, mit einem Schlusskurs bei 635,5 US-Cent. Zwischenzeitlich sah das Bild allerdings deutlich stärker aus.

WTI Crude Oil gewinnt auf Wochenbasis +6,84%.

Performance 5 Jahre: +58,74%

Die letzte Woche im 30min Chart:

WTI bleibt im Krisenmodus – Nahost-Schlagzeilen treiben den Ölpreis

Der WTI Crude Oil Future konnte in der vergangenen Woche deutlich zulegen. Auf Wochensicht stieg WTI um 6,8 % und schloss bei 101,16 US-Dollar. Die Handelsspanne war erneut extrem volatil: Im Tief lag der Future bei rund 96 US-Dollar, im Hoch bei über 103 US-Dollar. Das zeigt, wie stark der Markt weiterhin von der Nachrichtenlage rund um den Nahen Osten und die Straße von Hormus getrieben wird.

Zucker gewinnt auf Wochenbasis +0,75%.

Performance 5 Jahre: -13,04%

Die letzte Woche im 30min Chart:

Zucker hält sich knapp im Plus – Short-Abbau trifft auf saisonalen Gegenwind

Der Sugar #11 Future, gehandelt an der ICE US, konnte sich in der vergangenen Woche leicht positiv behaupten. Auf Wochensicht legte Zucker 0,75 % zu und schloss bei 14,80 US-Cent. Zwischenzeitlich sah das Bild sogar besser aus: Im Wochenverlauf konnte der Future über die Marke von 15 US-Cent ansteigen. Diese Gewinne wurden jedoch nicht vollständig gehalten, da der gesamte Rohstoff- und Risikomarkt am Donnerstag und Freitag unter Druck geriet.