Der wichtigste geldpolitische Impuls kam am Mittwoch mit der Veröffentlichung der Fed-Minutes. Und diese Protokolle haben eine klare Botschaft gesendet: Die Fed diskutiert nicht mehr ernsthaft über schnelle Zinssenkungen. Im Gegenteil. Die Ampel steht inzwischen wieder eher auf Zinserhöhungen als auf Zinssenkungen. Mehrere Mitglieder des FOMC machten deutlich, dass eine weitere Straffung angemessen werden könnte, falls die Inflation dauerhaft über dem 2-%-Ziel bleibt.

Das ist eine massive Veränderung gegenüber der Erwartungslage der vergangenen Monate. Lange Zeit dominierte an den Märkten die Hoffnung, dass die Fed früher oder später gezwungen sein würde, die Zinsen zu senken. Diese Hoffnung ist weitgehend verschwunden. Die Kombination aus hohen Energiepreisen, gestiegenen Inflationserwartungen, robusten US-Konjunkturdaten und anhaltender Unsicherheit im Nahen Osten macht es der Fed nahezu unmöglich, dovish aufzutreten.

Für Kevin Warsh, der im Juni erstmals als neuer Fed-Chair eine Sitzung führen wird, ist das ein denkbar schwieriger Start. Er übernimmt eine Notenbank, die zwischen zwei Risiken steht: Auf der einen Seite bleibt die Inflation zu hoch. Auf der anderen Seite zeigen sich erste Risse am Arbeitsmarkt und in der Konsumentenstimmung. Gleichzeitig erwarten die Märkte Führung und Klarheit. Warsh wird sehr schnell zeigen müssen, ob seine „reformorientierte Fed“ vor allem kommunikativ anders auftritt – oder ob sich auch die geldpolitische Reaktionsfunktion verändert.

Der zweite große Themenblock bleibt der Nahe Osten. Hier ist die Lage weiterhin extrem widersprüchlich. Die USA versuchen, Fortschritte in den Verhandlungen mit Iran zu signalisieren.

Gleichzeitig dementiert Teheran immer wieder zentrale Elemente dieser angeblichen Einigung. Offenbar gibt es zunächst nur eine politische Rahmenvereinbarung, während die wirklich entscheidenden Fragen – die Kontrolle über die Straße von Hormus, die Urananreicherung und der Verbleib des angereicherten Urans – erst in den kommenden 30 bis 60 Tagen verhandelt werden sollen.

Genau hier liegt das eigentliche Problem. Aus meiner Sicht geht es im Kern um zwei Punkte. Erstens: Iran hat sich durch den Konflikt faktisch Einfluss über die Straße von Hormus erkämpft. Diese Position wird Teheran nicht einfach wieder aufgeben. Zweitens: Es ist kaum vorstellbar, dass Iran sein angereichertes Uran vollständig herausgibt. Sollte das so kommen, wäre die amerikanische Operation politisch kaum als Erfolg zu werten. Sie hätte Unsicherheit geschaffen, die Region destabilisiert, Energiepreise nach oben getrieben und am Ende wenig Substanzielles erreicht.

Donald Trump dürfte dennoch versuchen, jede Zwischenvereinbarung als historischen Erfolg zu verkaufen. Für die Märkte reicht das kurzfristig bereits aus. Aktien konnten weiter zulegen, der Dow Jones erreichte sogar neue Höchststände, und die Hoffnung auf eine Entspannung drückte zeitweise Ölpreise und Renditen. Aber genau hier liegt auch die Gefahr: Die Märkte handeln momentan ein politisches Narrativ, keine belastbare Lösung.

Für uns als Trader bedeutet das, dass wir sehr genau zwischen kurzfristiger Marktreaktion und struktureller Realität unterscheiden müssen. Kurzfristig können Schlagzeilen über Frieden, Verhandlungen oder angebliche Fortschritte Aktien stützen, Öl drücken und Renditen fallen lassen. Strukturell bleiben die Probleme aber bestehen: Die Straße von Hormus ist nicht dauerhaft geklärt, die Energieversorgung bleibt fragil, die Inflation ist nicht besiegt, und die Fed hat kaum Spielraum für Entwarnung.

Gleichzeitig nimmt ein weiteres Thema an Bedeutung zu: der mögliche Super-El-Niño. Die Wahrscheinlichkeiten für ein starkes El-Niño-Ereignis steigen weiter. Genau deshalb haben wir in der vergangenen Woche unseren El-Niño-Trade gestartet. Kaffee, Kakao, Zucker, Mais, Sojabohnen und Weizen werden uns voraussichtlich länger begleiten. Diese Positionen sind nicht für wenige Tage gedacht, sondern für ein Szenario, in dem Wetterrisiken, Ernteausfälle, Düngemittelknappheit und geopolitische Störungen zusammenwirken können.

Der Start war noch uneinheitlich. Das ist bei Agrarrohstoffen normal. Diese Märkte reagieren selten linear. Oft passiert lange wenig, bevor sich die fundamentale Lage plötzlich im Preis widerspiegelt. Wichtig ist deshalb, dass wir die Strategie nicht an einzelnen Tagesbewegungen messen, sondern an der größeren Logik dahinter.

Die zentrale Botschaft dieser Woche lautet: Die Märkte feiern Entspannung, aber das System bleibt angespannt. Die Fed wird hawkischer, der Nahost-Konflikt ist nicht gelöst, Energie bleibt der entscheidende Inflationstreiber, und Agrarrohstoffe könnten durch El Niño in den kommenden Monaten wieder stärker in den Fokus rücken.

⸻

Carsten S. Stork |

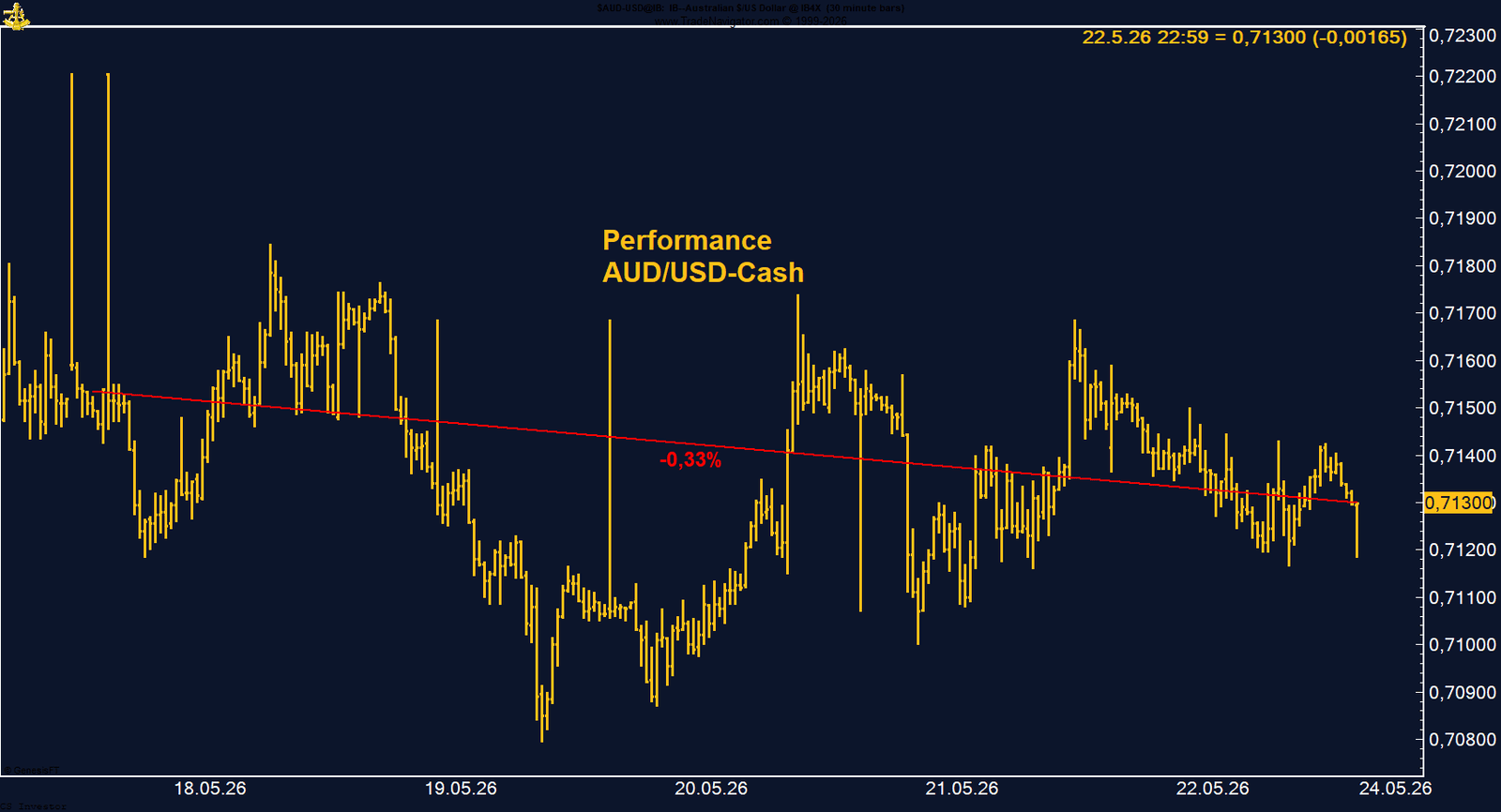

Auf der einen Seite bleibt der US-Dollar klar unterstützt. Die jüngsten US-Daten zeigen weiterhin eine robuste Konjunktur. Gleichzeitig bewegt sich die Fed zunehmend weg von ihrer bisherigen Lockerungstendenz. Mehrere Notenbanker betonen inzwischen, dass alle Optionen offenbleiben müssen, und auch die jüngsten FOMC-Minutes haben gezeigt, dass Zinserhöhungen wieder ernsthafter diskutiert werden. Sollte sich die Lage im Nahen Osten nicht nachhaltig entspannen und sollten Ölpreise erhöht bleiben, steigt das Risiko, dass die Fed länger restriktiv bleibt oder im Extremfall sogar erneut handeln muss.

Für den Austral-Dollar ist dieses Umfeld schwieriger geworden. Die RBA hat ihren Ton zuletzt vorsichtiger gewählt, nachdem der Leitzins zwar auf 4,35 % angehoben wurde, die jüngsten Signale aber eher auf eine Pause hindeuten. Gleichzeitig belastet der überraschende Anstieg der australischen Arbeitslosenquote auf 4,5 %. Auch die schwächeren australischen PMI-Daten sprechen nicht für neue Dynamik auf der Konjunkturseite.

Technisch bleibt AUD/USD zunächst in einer engen Handelsspanne gefangen. Die Zone um 0,7100 dient weiterhin als wichtige Unterstützung, während der Bereich um 0,7180 als kurzfristiger Widerstand wirkt. Solange diese Range hält, bleibt der Markt richtungslos. Ein Bruch unter 0,7100 würde das Bild jedoch deutlich eintrüben und könnte eine Bewegung in Richtung 0,6900 eröffnen.

Interessant bleiben die COT-Daten. Das Managed Money hat seine Long-Position nochmals ausgebaut und hält inzwischen mehr als 85.000 Kontrakte Long. Das zeigt weiterhin Vertrauen in den Austral-Dollar, erhöht aber gleichzeitig das Risiko, dass bei einem technischen Bruch nach unten Positionen abgebaut werden müssen.

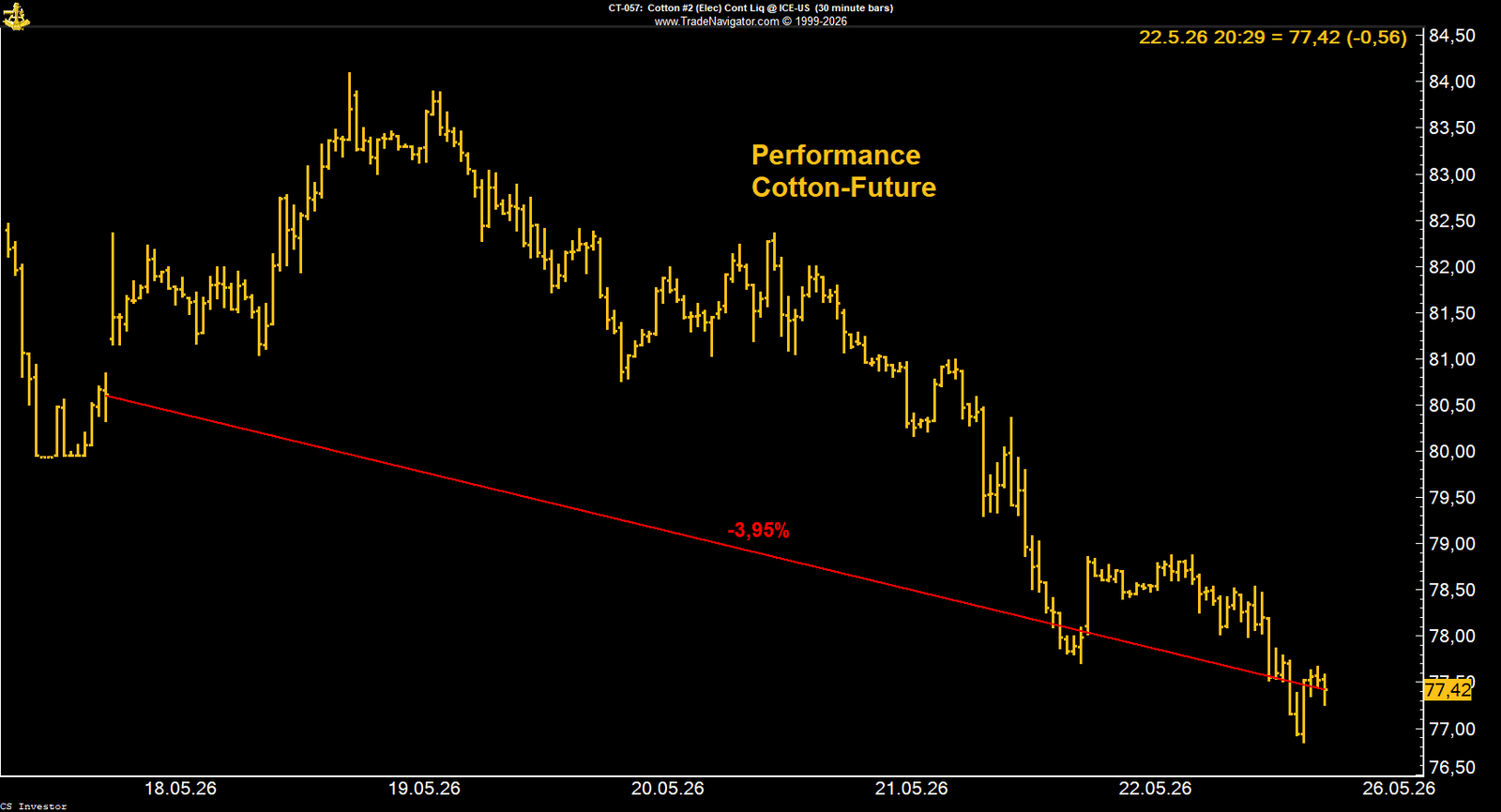

Belastend wirkte erneut das übergeordnete Marktumfeld. Zwar bleibt der Rohstoffkomplex insgesamt stark von der Lage im Nahen Osten, dem US-Dollar und den Energiepreisen geprägt, doch Baumwolle konnte daraus zuletzt keinen positiven Impuls ziehen. Im Gegenteil: Der Markt wirkte müde und anfällig für weitere Abgaben. Auch die Entwicklung bei Rohöl dürfte eine Rolle gespielt haben, da Baumwolle über die Konkurrenz zu synthetischen Fasern indirekt vom Energiemarkt beeinflusst wird.

Fundamental bleibt das Bild ebenfalls nicht überzeugend. Die Exportverpflichtungen der USA liegen mit 10,994 Mio. Running Bales leicht unter dem Vorjahresniveau und erreichen 98 % der USDA-Projektion. Das ist zwar grundsätzlich ein hoher Erfüllungsgrad, liegt aber hinter dem Durchschnitt von 106 %. Gleichzeitig stiegen die ICE-zertifizierten Lagerbestände weiter auf 213.969 Ballen. Auch der Cotlook A Index gab nach.

Bei den COT-Daten zeigt sich eine leichte Abschwächung. Das Managed Money hat seine Long-Positionen reduziert und hält aktuell noch 92.450 Kontrakte Long. Damit bleibt die spekulative Positionierung zwar weiterhin klar positiv, die Dynamik lässt aber nach. Sollte der Markt weiter fallen, könnte diese hohe Long-Positionierung zusätzlich zum Risiko werden.

Auch saisonal bleibt Baumwolle schwierig. Historisch verläuft die Phase bis in den Sommer hinein häufig schwächer, teilweise bis Mitte August. Das passt zum aktuellen technischen Bild.

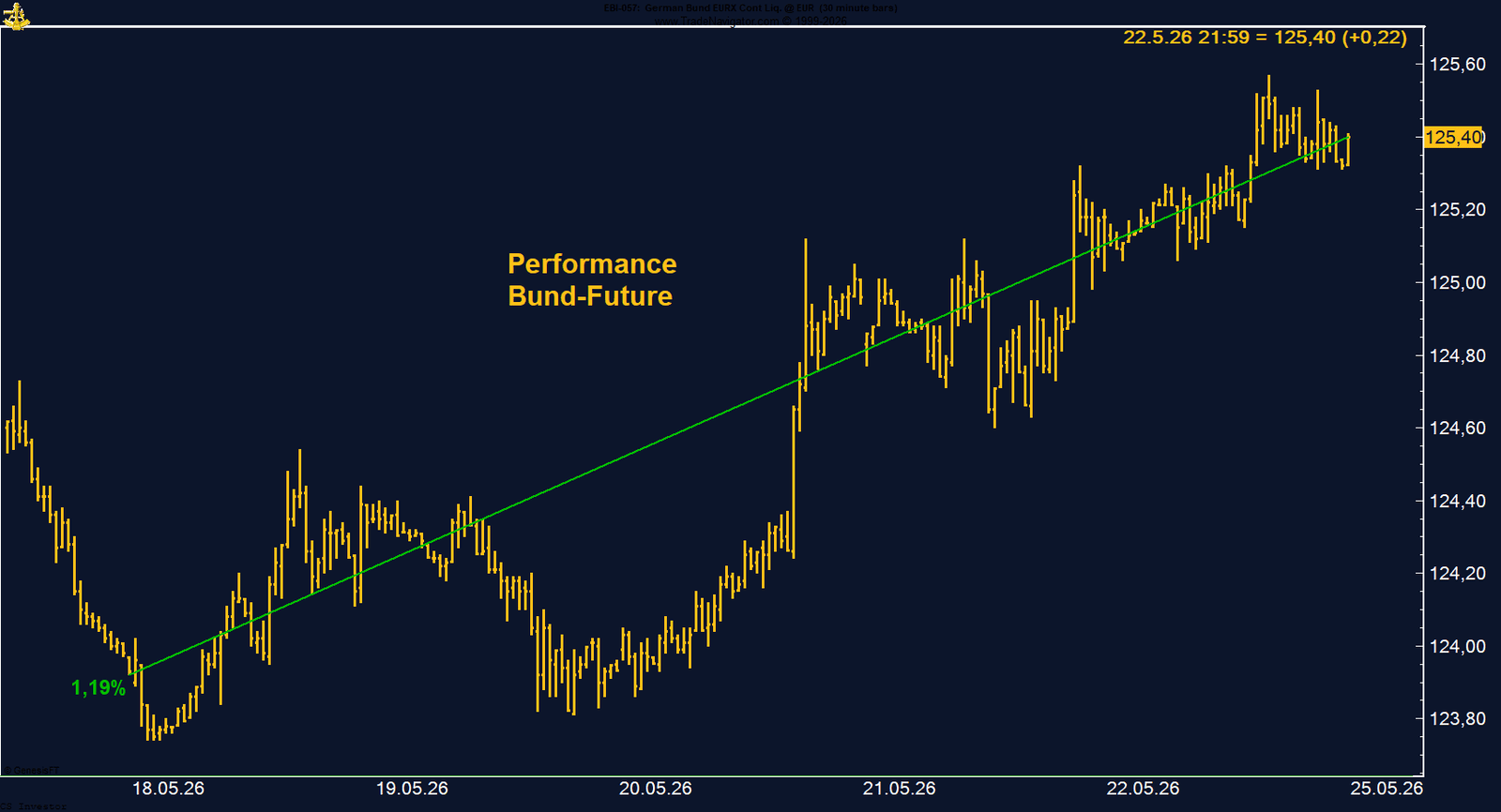

Der zentrale Treiber war die Hoffnung auf eine mögliche Entspannung im Nahen Osten. Die ganze Woche wurde das Narrativ eines möglichen Friedens oder zumindest einer diplomatischen Annäherung zwischen den USA und Iran immer wieder gespielt. Donald Trump hat diese Erwartung sichtbar gefördert. Das Ziel war klar: Risikoappetit stabilisieren, Aktienmärkte unterstützen, Ölpreise drücken und gleichzeitig den Renditedruck aus dem Markt nehmen.

Genau dieser Mechanismus war in der vergangenen Woche zu beobachten. Sinkende Ölpreise reduzieren kurzfristig Inflationssorgen, fallende geopolitische Risikoprämien entlasten die Märkte, und Anleiherenditen geben nach. Für den Bund-Future ist ein solches Umfeld grundsätzlich unterstützend, da fallende Renditen steigende Anleihekurse bedeuten.

Gleichzeitig sollte man diese Bewegung nicht überbewerten. Sie basiert stark auf Erwartungen und politischen Signalen, weniger auf einer bereits belastbaren Lösung. Sollte sich die Lage im Nahen Osten wieder verschärfen oder sollten Energiepreise erneut anziehen, könnte der Druck auf die Renditen schnell zurückkehren. Auch die geldpolitische Lage bleibt anspruchsvoll, da die Fed zuletzt deutlich hawkischer wahrgenommen wurde und der Markt Zinserhöhungen wieder ernsthafter einpreist.

Technisch ist der Wochenabschluss dennoch konstruktiv. Ein Schlusskurs nahe dem Wochenhoch zeigt, dass Käufer bis zuletzt aktiv geblieben sind. Der Bund-Future hat damit kurzfristig Stärke bewiesen und den vorherigen Abwärtstrend zumindest vorerst unterbrochen.

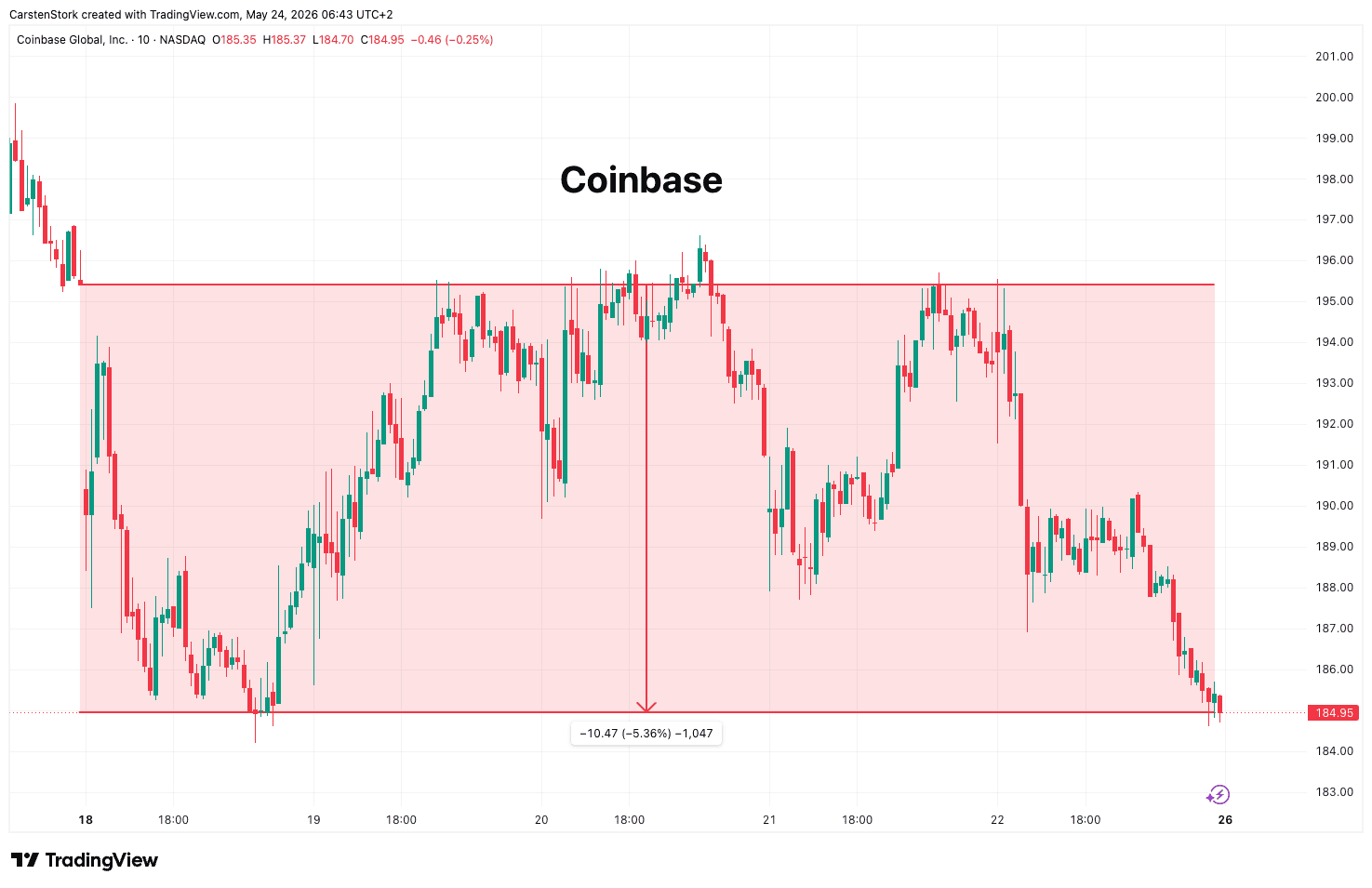

Belastend wirkte vor allem das makroökonomische Umfeld. Die jüngsten Fed-Signale wurden am Markt deutlich hawkischer interpretiert. Gleichzeitig stiegen die Erwartungen, dass die Fed im Jahresverlauf 2026 doch noch einmal zu einer Zinserhöhung gezwungen sein könnte. Für Coinbase ist ein solches Umfeld schwierig, weil höhere Realzinsen, ein stärkerer US-Dollar und schwächere Risikobereitschaft unmittelbar auf Handelsvolumen, Bewertungsmultiplikatoren und die Stimmung im gesamten Kryptosektor drücken.

Zusätzlich kamen mehrere belastende Faktoren aus dem Krypto-Umfeld zusammen. Bitcoin und Ethereum gaben zum Wochenschluss nach, während auch andere große Krypto-nahe Aktien unter Druck gerieten. Analysten verwiesen darauf, dass der Rückgang vor allem auf der Aktienseite besonders stark ausfiel. Coinbase verstärkte damit den allgemeinen Risk-off-Move.

Auch regulatorisch bleibt Unsicherheit bestehen. Die Diskussion um den CLARITY Act ist zwar grundsätzlich wichtig für die langfristige Struktur des US-Kryptomarktes, der politische Zeitplan bleibt jedoch eng. Verzögerungen oder Unsicherheiten bei der Regulierung können kurzfristig auf die Stimmung drücken, selbst wenn eine klare gesetzliche Grundlage langfristig positiv wäre.

Positiv ist dagegen, dass Coinbase operativ weiter an seiner Infrastruktur arbeitet. Die Nutzung des Chainlink-CCIP-Protokolls zeigt, dass das Unternehmen seine Rolle im institutionellen Krypto-Ökosystem ausbauen will. Gleichzeitig bleibt das Thema Sicherheit sensibel, nachdem der frühere Datenvorfall mit rund 70.000 betroffenen Kunden erneut erwähnt wurde.

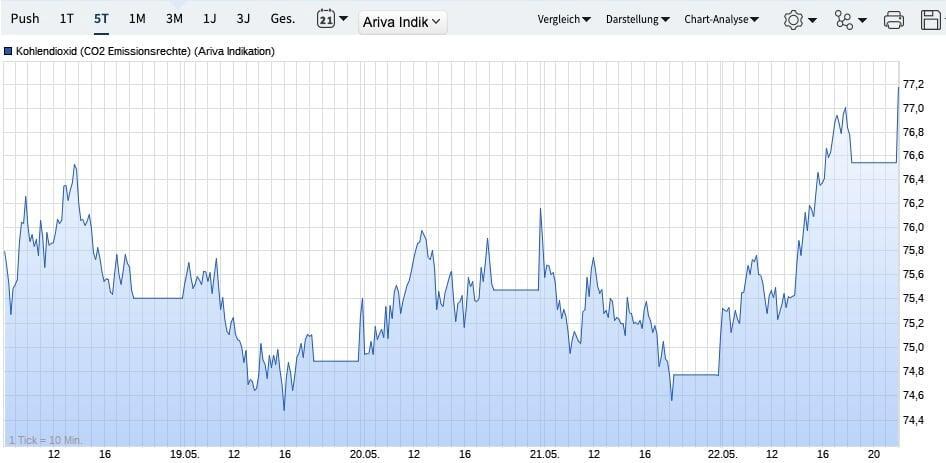

Technisch bleibt die Zone um 75 Euro wichtig. In den vergangenen Tagen gelang es den Käufern, den Markt über dieser psychologisch relevanten Marke zu halten. Gleichzeitig war das Handelsvolumen laut Marktberichten weiterhin dünn. Das relativiert die Bewegung etwas, zeigt aber auch, dass schon begrenzte Nachfrage ausreichen kann, um den EUA-Markt nach oben zu schieben.

Interessant ist die Positionierung. Investmentfonds haben ihre Netto-Longpositionen zuletzt reduziert. Die Netto-Longposition fiel um rund 2 Mio. Tonnen auf knapp 38,6 Mio. Tonnen, während die gesamten Longpositionen auf 61,3 Mio. Tonnen zurückgingen. Das ist der niedrigste Stand seit Mitte August 2025. Damit ist der Markt nicht übermäßig einseitig positioniert, was aus taktischer Sicht positiv sein kann.

Regulatorisch bleibt die Angebotsseite im Fokus. Der revidierte EUA-Auktionskalender 2026 wurde bestätigt. Ab Juni werden zusätzliche Zertifikate für den Social Climate Fund versteigert, während die Auktionsvolumina im Jahresverlauf steigen. Gleichzeitig bleiben MSR-Anpassungen, mögliche Löschungen in Deutschland sowie die weiteren Regeln zu CBAM und Free Allocation wichtige mittelfristige Faktoren.Kurzfristig wirkt der Markt damit besser unterstützt, aber noch nicht dynamisch überhitzt. Die Preisbewegung war positiv, die Positionierung wurde eher abgebaut, und regulatorische Themen bleiben präsent.

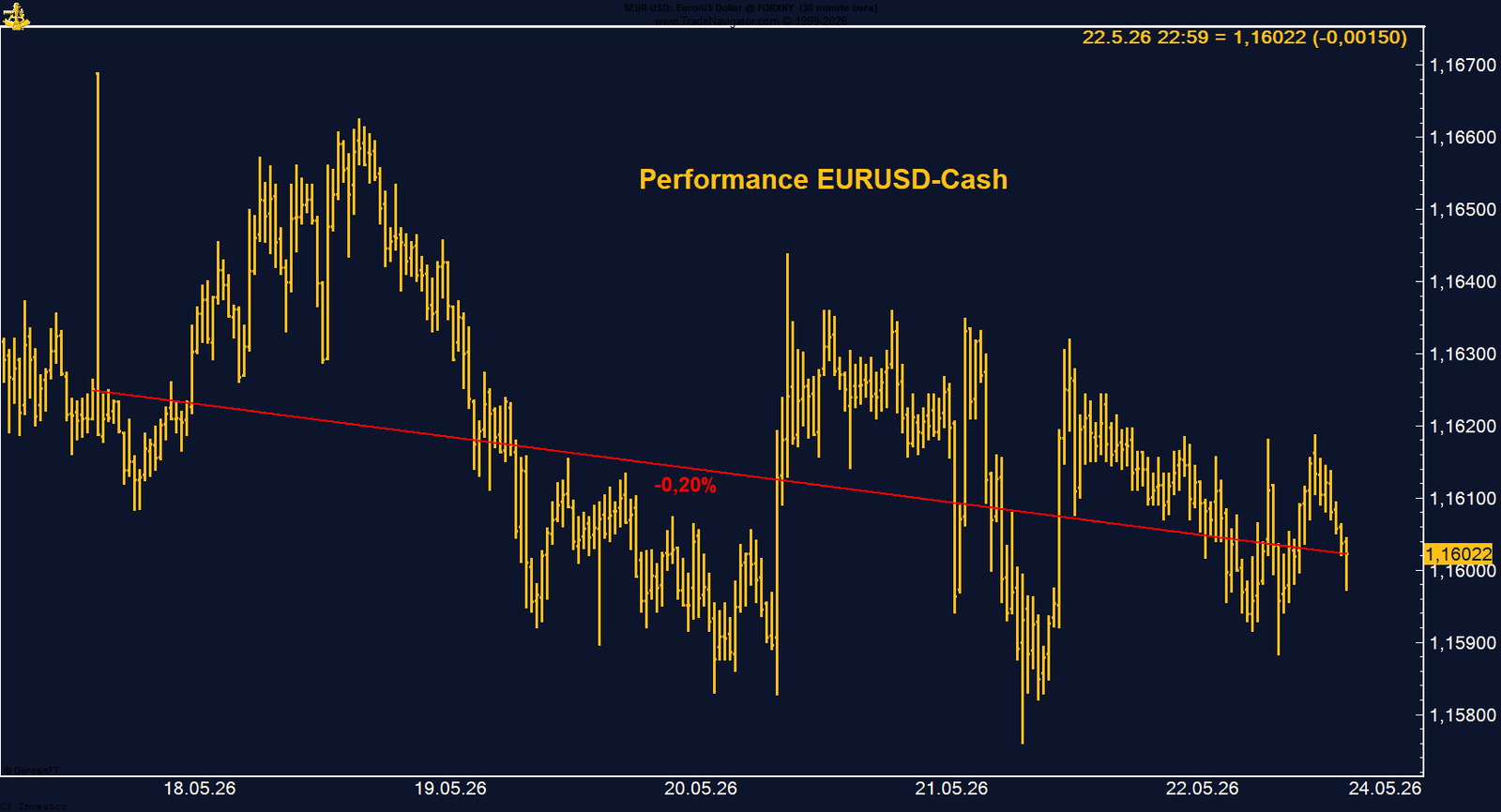

Der wichtigste Faktor bleibt weiterhin die Entwicklung der US-Zinserwartungen. Die Fed-Debatte hat sich in den vergangenen Wochen klar verändert. Der Markt diskutiert nicht mehr primär über Zinssenkungen, sondern zunehmend wieder über die Möglichkeit, dass die Fed bei anhaltend erhöhter Inflation länger restriktiv bleiben oder perspektivisch sogar erneut erhöhen muss. Für den US-Dollar ist dieses Umfeld grundsätzlich unterstützend, während es EUR/USD nach oben begrenzt.

Auch die jüngsten Aussagen aus dem Fed-Umfeld passen in dieses Bild. Fed-Mitglieder betonen zunehmend, dass alle Optionen offenbleiben müssen. Gleichzeitig bleibt die Lage im Nahen Osten ein Unsicherheitsfaktor, weil höhere Energiepreise den Inflationsdruck verlängern können. Solange dieses Risiko besteht, fällt es dem Markt schwer, eine klare Dollar-Schwäche zu handeln.

Auf der europäischen Seite fehlt gleichzeitig ein starker eigener Impuls. Die EZB bleibt datenabhängig, aber der Markt sieht die USA derzeit stärker im Fokus. Für EUR/USD bedeutet das: Die Bewegung wird weiterhin vor allem durch den Dollar, US-Renditen und die Fed-Erwartungen bestimmt.

Interessant bleiben die COT-Daten. Das Managed Money hält im Euro weiterhin 33.513 Kontrakte Long. Damit ist die Positionierung zwar noch positiv, aber deutlich geringer als Mitte Februar. Der Long-Aufbau wurde also bereits spürbar reduziert. Das spricht nicht für übermäßige Euphorie im Euro, zeigt aber auch, dass spekulative Anleger die Gemeinschaftswährung noch nicht vollständig aufgegeben haben.

FAZIT

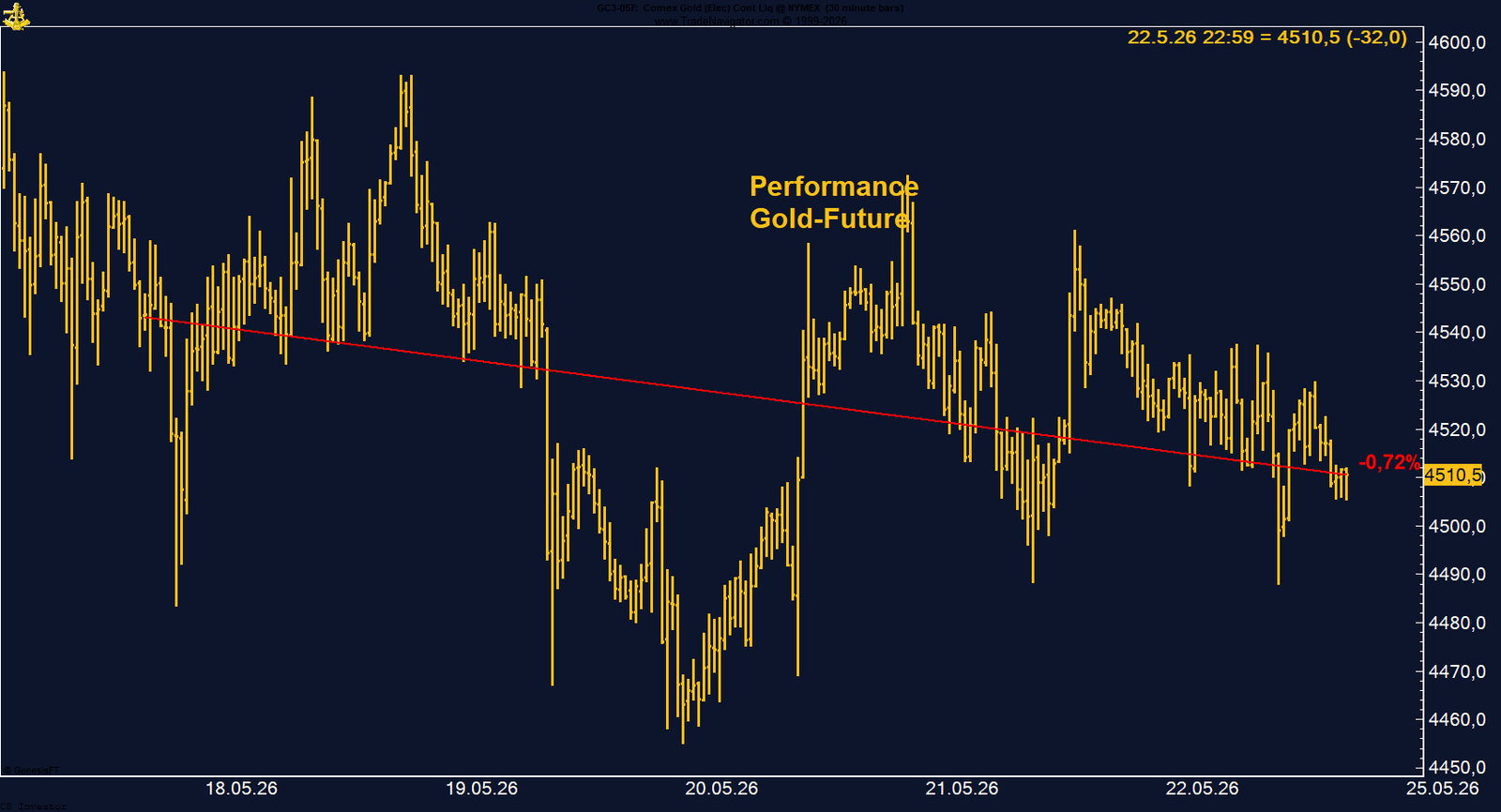

Der wichtigste Belastungsfaktor bleibt die Zinsseite. Die Märkte preisen inzwischen wieder eine deutlich hawkischere Fed ein. Mehrere Fed-Vertreter haben zuletzt betont, dass Zinserhöhungen nicht ausgeschlossen werden können, falls der Inflationsdruck erhöht bleibt. Gleichzeitig halten sich die Ölpreise weiter auf hohem Niveau, was die Inflationssorgen verlängert und die Wahrscheinlichkeit erhöht, dass die Fed länger restriktiv bleiben muss.

Für Gold ist dieses Umfeld kurzfristig schwierig. Höhere Realzinsen und ein stärkerer US-Dollar wirken klassisch belastend, weil Gold selbst keine laufenden Erträge abwirft. Gleichzeitig bleibt die geopolitische Lage im Nahen Osten ein unterstützender Faktor. Die Hoffnung auf Fortschritte in den US-Iran-Gesprächen hat jedoch etwas Druck aus dem Markt genommen. Solange ein möglicher Deal im Raum steht, reduziert sich die unmittelbare Fluchtbewegung in sichere Häfen.

Interessant bleiben die COT-Daten. Das Managed Money ist weiterhin mit rund 160.000 Kontrakten Long positioniert. Größere Veränderungen gab es zuletzt kaum. Damit bleibt Gold strukturell weiterhin unterstützt, auch wenn kurzfristig keine neue Dynamik sichtbar ist. Die Positionierung zeigt, dass institutionelle Marktteilnehmer dem übergeordneten Goldtrend weiterhin folgen.

Saisonal ist das Bild allerdings noch nicht ideal. Historisch bleibt Gold bis Anfang Juli häufig anfälliger, bevor sich ab dem Sommer wieder bessere saisonale Voraussetzungen ergeben. Genau deshalb ist kurzfristig Geduld gefragt.

FAZIT

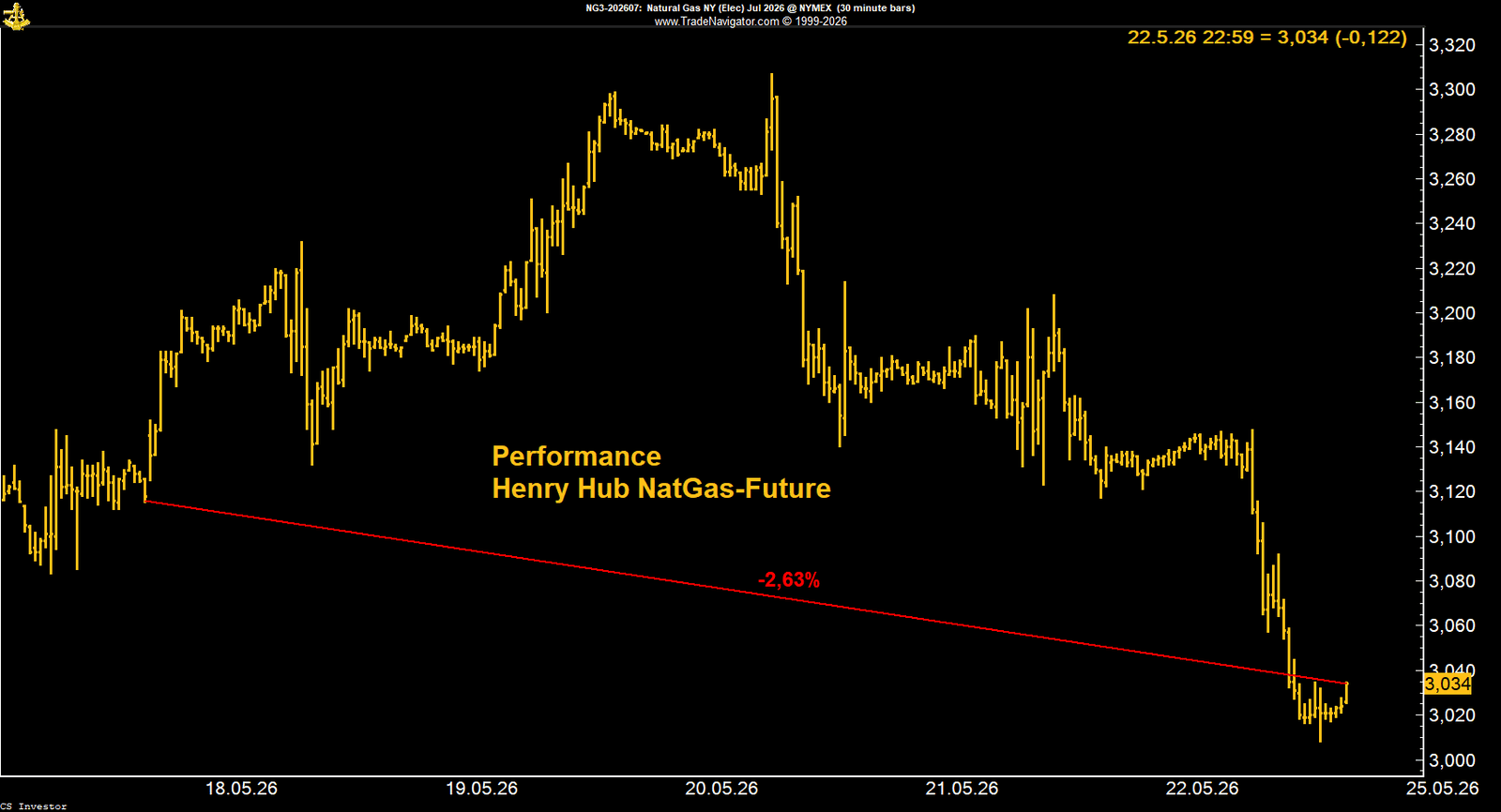

Belastend wirkten vor allem kühlere Wetterprognosen für die USA. Wenn die Temperaturen weniger stark steigen, fällt auch der erwartete Strombedarf für Klimaanlagen geringer aus. Genau dieser Punkt hat den Markt kurzfristig unter Druck gesetzt. Zusätzlich bleibt die Angebotsseite komfortabel. Die US-Produktion liegt weiter nahe Rekordniveau, und die jüngsten Lagerdaten fielen ebenfalls eher bearish aus. Die EIA meldete einen Lageraufbau von 101 Bcf, leicht über den Erwartungen und über dem Fünfjahresdurchschnitt.

Gleichzeitig ist das Bild nicht einseitig negativ. Die LNG-Nachfrage bleibt ein wichtiger Stützungsfaktor. Höhere LNG-Flows zu US-Exportterminals zeigen, dass die globale Nachfrage nach US-Erdgas weiterhin relevant bleibt. Hinzu kommt die geopolitische Komponente: Die weiterhin angespannte Lage im Nahen Osten und Einschränkungen bei LNG-Lieferungen aus der Region können mittelfristig dazu führen, dass US-Gasexporte stärker gefragt bleiben.

Interessant sind vor allem die COT-Daten. Das Managed Money ist weiterhin klar short positioniert und hat die Short-Positionen zuletzt sogar wieder ausgebaut. Aktuell liegen diese bei mehr als 192.000 Kontrakten short. Das ist grundsätzlich ein Risikofaktor für die Short-Seite, weil bei stabileren Preisen oder positiven Nachrichten schnell Short-Covering einsetzen kann.

Saisonal bleibt das Setup ebenfalls konstruktiv. Historisch weist Erdgas bis Mitte Juni häufig noch Rückenwind auf. Damit ist die jüngste Schwäche zwar ärgerlich, aber noch kein endgültiger Bruch des Setups.

FAZIT

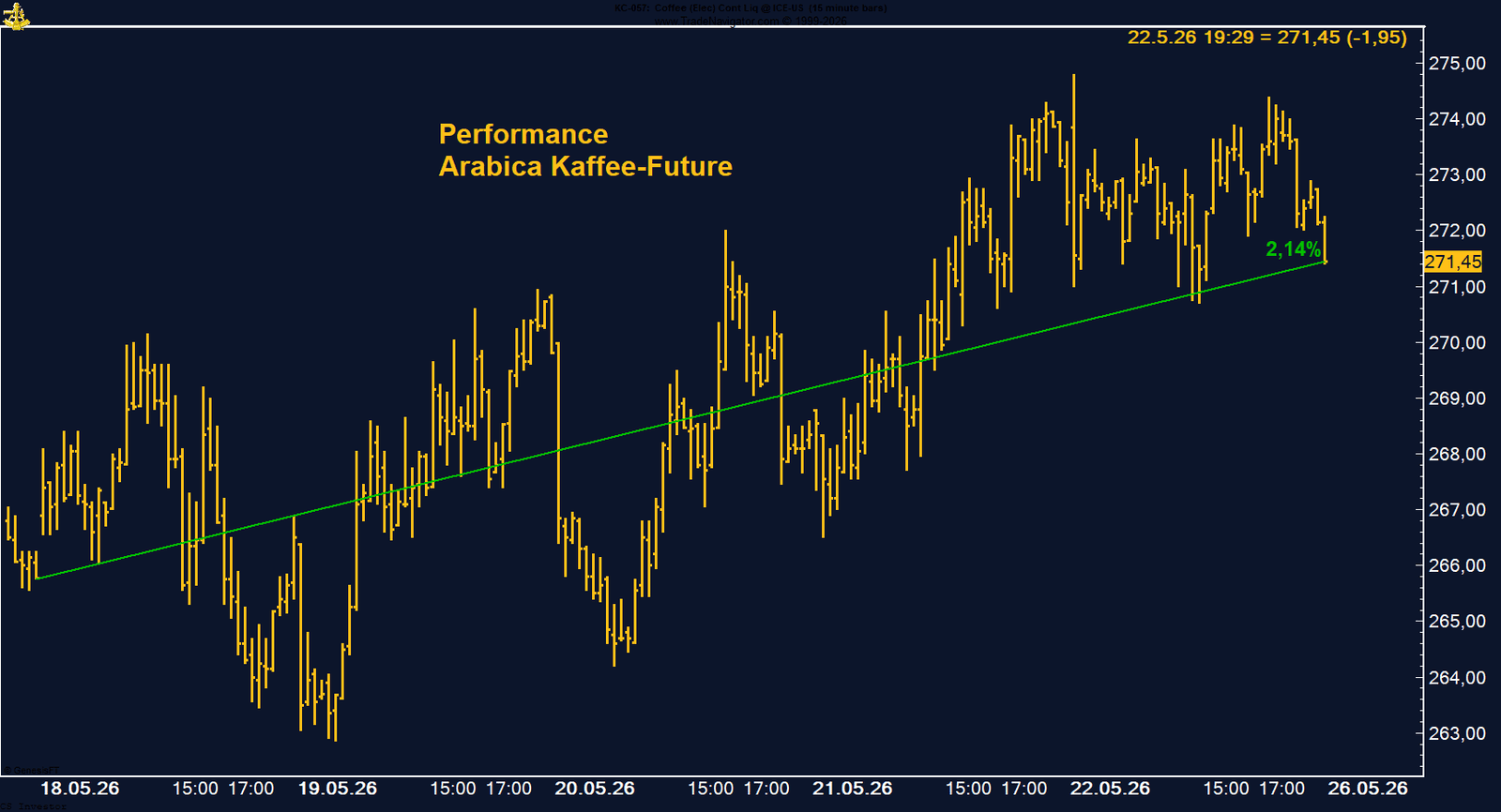

Fundamental bleibt das Bild allerdings gemischt. Die brasilianische Ernteagentur Conab erwartet für dieses Jahr eine sehr starke Kaffeeernte. Die Produktion soll um rund 18 % auf 66,7 Mio. Säcke steigen und damit einen neuen Rekord erreichen. Allein die Arabica-Ernte wird auf 45,8 Mio. Säcke geschätzt. Das erklärt, warum Kaffee seit Jahresbeginn deutlich unter Druck geraten ist und warum sich der Markt trotz der jüngsten Erholung noch nicht klar nach oben lösen konnte.

Gleichzeitig darf man die kommenden Wetterrisiken nicht unterschätzen. Besonders interessant wird Kaffee im Hinblick auf einen möglichen Super-El-Niño. Sollte sich dieses Szenario bestätigen, könnten Wetterstress, Ertragsrisiken und Qualitätsprobleme später wieder stärker in den Fokus rücken. Genau deshalb bleibt Kaffee trotz der aktuell hohen brasilianischen Ernteschätzung strategisch spannend.

Die COT-Daten zeigen ein vorsichtigeres Bild. Das Managed Money hat seine Long-Positionierung zuletzt etwas reduziert und hält nur noch knapp 16.000 Kontrakte Long. Damit ist die spekulative Euphorie deutlich begrenzt. Sollte der Markt weiter stabilisieren, wäre also wieder Platz für neue Long-Zuflüsse.

Saisonal bleibt Kaffee kurzfristig noch anspruchsvoll. Bis Anfang Juli ist historisch eher mit einer schwächeren oder seitwärts gerichteten Phase zu rechnen. Ab dem Sommer verbessert sich das saisonale Bild jedoch deutlich.

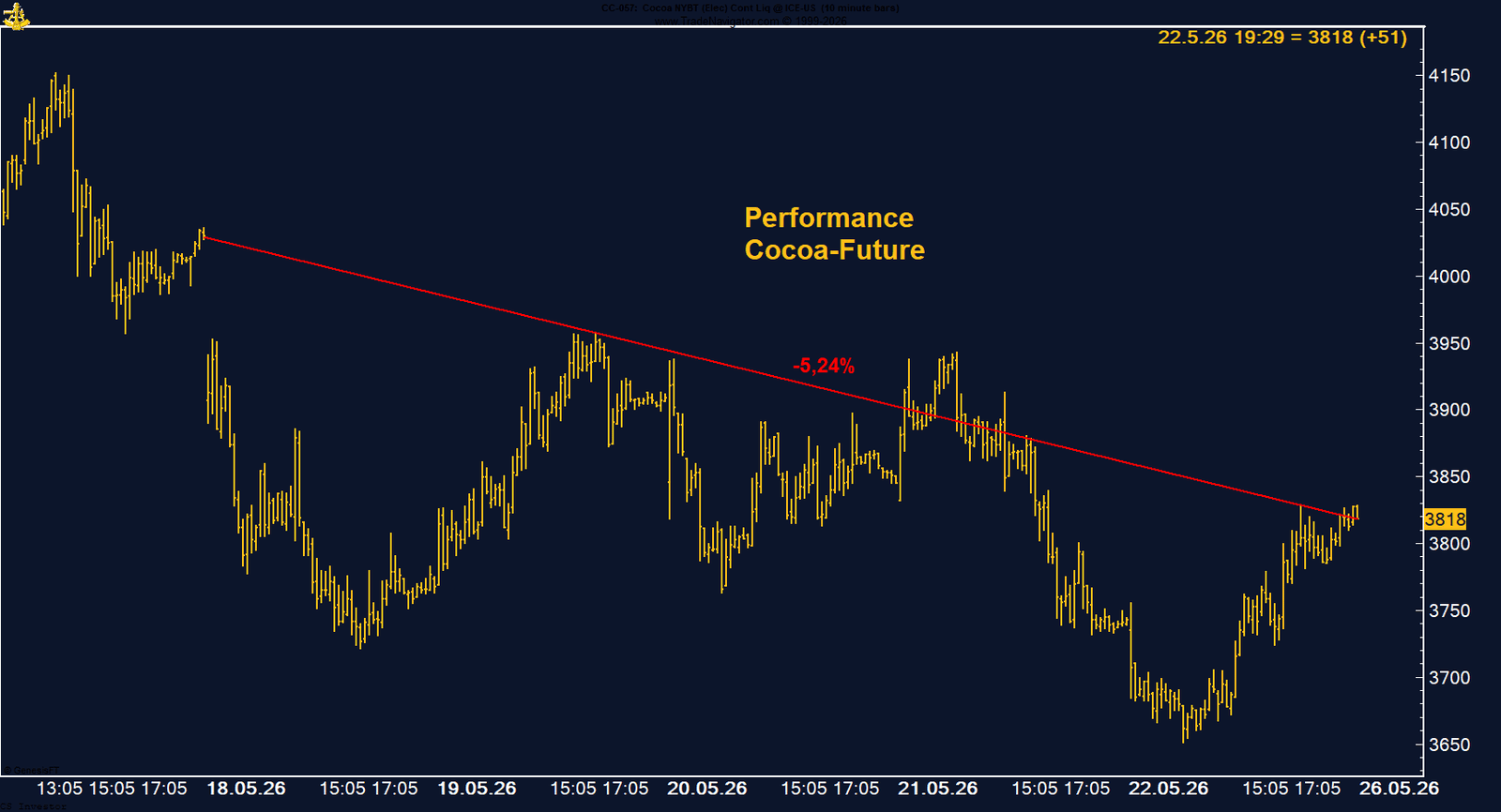

Belastend wirkte vor allem die Diskussion über eine bessere Angebotslage. Die Elfenbeinküste hat ihre Schätzung für die Kakaoanlieferungen der Saison 2025/26 deutlich angehoben. Gleichzeitig liegen die kumulierten Lieferungen an die Häfen leicht über dem Vorjahresniveau. Auch die ICE-Lagerbestände sind auf den höchsten Stand seit rund 1,75 Jahren gestiegen. Diese Faktoren haben den Markt nach dem vorherigen Anstieg wieder unter Druck gesetzt.

Gleichzeitig bleibt das Bild nicht eindeutig bearish. Die Erholung am Freitag zeigt, dass auf tieferen Niveaus wieder Short-Covering einsetzt. Zudem bleibt das Wetterthema zentral. Die Wahrscheinlichkeit eines El-Niño-Ereignisses zwischen Mai und Juli wird weiterhin hoch eingeschätzt, und ein stärkerer El Niño könnte in Westafrika trockenere und wärmere Bedingungen bringen. Für Kakao wäre das ein relevanter Risikofaktor, weil die Hauptanbaugebiete in der Elfenbeinküste und Ghana besonders wetteranfällig bleiben.

Auch die COT-Daten sind interessant. Das Managed Money hat seine Short-Positionen zuletzt reduziert und hält aktuell noch knapp 15.500 Kontrakte short. Damit ist die spekulative Seite weiterhin negativ positioniert, aber weniger aggressiv als zuvor. Sollte der Markt stabilisieren, könnte weiterer Short-Abbau unterstützend wirken.

Saisonal bleibt Kakao ebenfalls spannend. Kurzfristig ist eine seitwärts gerichtete Phase bis Anfang Sommer möglich. Danach beginnt historisch eine deutlich stärkere saisonale Phase.

Der Kupfer-Future an der CME hatte in der vergangenen Woche eine extrem volatile Handelsphase. Auf Wochensicht stand am Ende nur ein kleines Plus von 0,12 %, mit einem Schlusskurs bei 628,95 US-Dollar. Diese Zahl verschleiert allerdings, wie stark die Bewegung innerhalb der Woche tatsächlich war. Am Mittwoch konnte Kupfer bis auf 671,60 US-Dollar steigen und damit ein neues Allzeithoch markieren. Danach setzte jedoch eine deutliche Korrektur ein, und die Gewinne wurden am Donnerstag und Freitag weitgehend wieder abverkauft.

Der Rücksetzer vom Wochenhoch zeigt, dass kurzfristig Gewinnmitnahmen einsetzen, ändert aber zunächst nichts daran, dass der Markt weiter unterstützt bleibt.

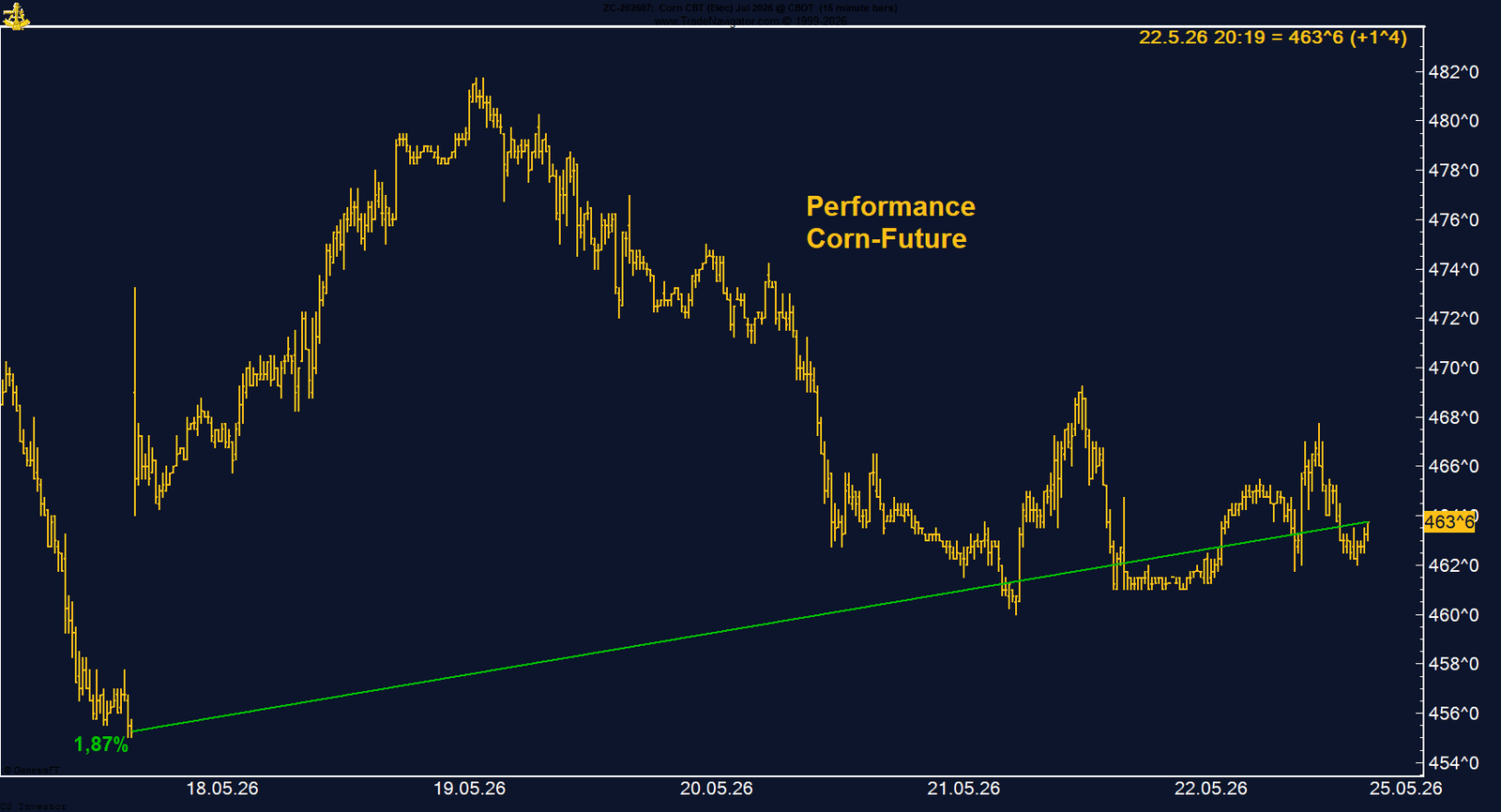

Fundamental kamen in der vergangenen Woche wichtige Impulse von der Exportseite. Die USDA-Daten zeigten erneut starke US-Maisexporte. Zusätzlich wurden größere Verkäufe an Mexiko sowie an unbekannte Abnehmer gemeldet. Das bestätigt, dass die Nachfrage nach US-Mais weiterhin robust bleibt. Gerade in einem Marktumfeld, in dem die geopolitische Unsicherheit hoch ist und Energiepreise, Transportkosten und Inputkosten stark im Fokus stehen, bleibt eine stabile Exportnachfrage ein wichtiger Unterstützungsfaktor.

Gleichzeitig bleibt das Marktumfeld sensibel. Vor dem Memorial-Day-Wochenende haben viele Marktteilnehmer Positionen angepasst, weil mögliche Nachrichten aus dem Nahen Osten jederzeit neue Volatilität auslösen können. Öl bleibt dabei ein wichtiger Taktgeber für den gesamten Rohstoffkomplex. Steigende Energiepreise wirken über Diesel, Dünger und Transportkosten direkt auf die Agrarmärkte.

Sehr wichtig bleiben die COT-Daten. Das Managed Money hält weiterhin fast 360.000 Kontrakte Long. Diese hohe Long-Positionierung zeigt, dass spekulative Anleger das bullische Szenario im Maismarkt weiterhin klar unterstützen. Gleichzeitig bedeutet eine so starke Positionierung natürlich auch, dass der Markt kurzfristig anfällig für Gewinnmitnahmen bleibt, falls neue bullische Impulse ausbleiben.

Saisonal bleibt das Bild positiv. Bis Ende Juni hat der Mais-Future historisch weiterhin gute Chancen, nach oben zu laufen. Damit passt die aktuelle Marktstruktur weiterhin zum saisonalen Fenster.

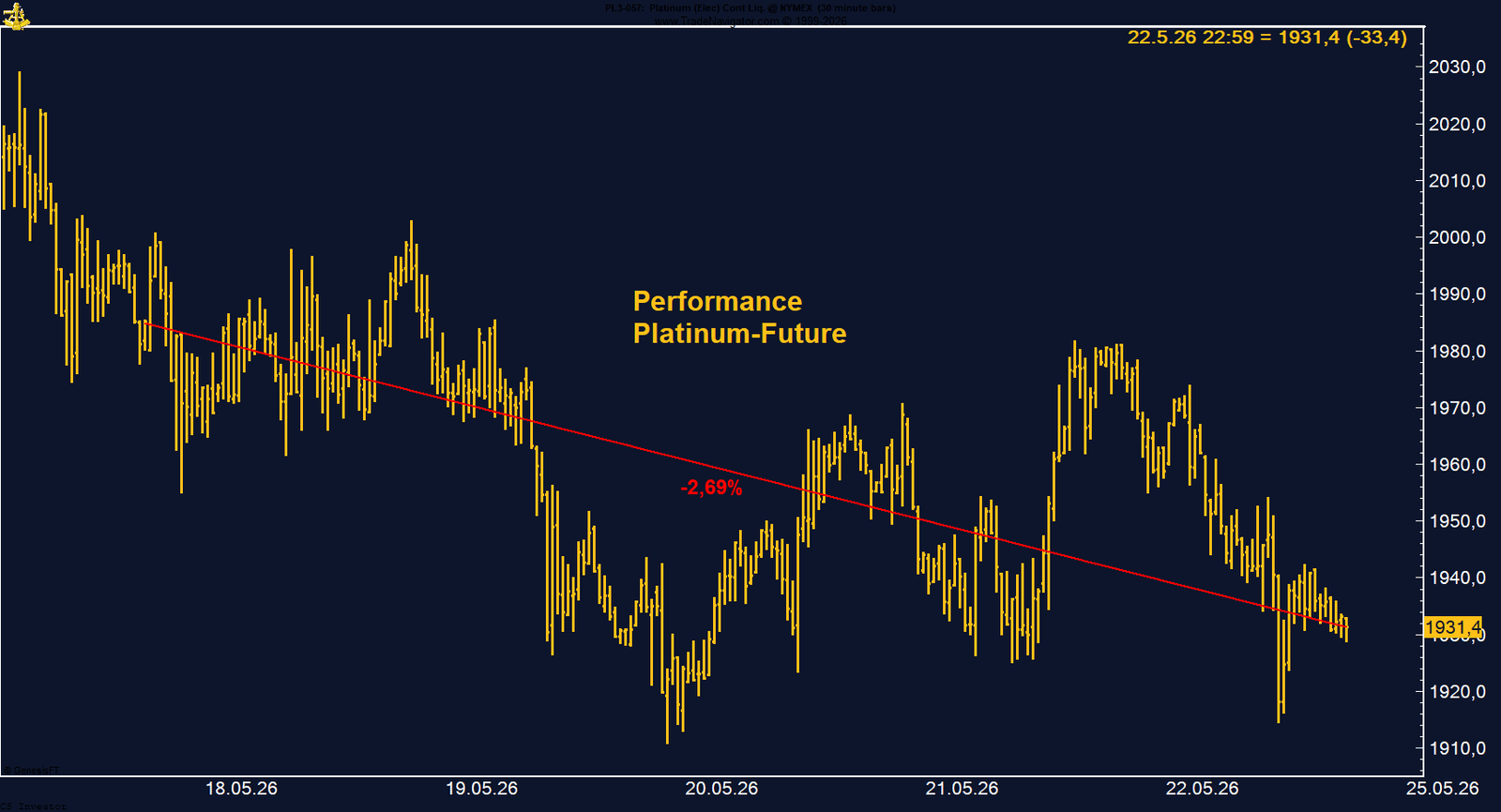

Während andere Rohstoffe und Edelmetalle zumindest zeitweise von geopolitischen Risiken oder strukturellen Themen profitieren konnten, fehlt bei Platin aktuell die Dynamik. Seit Jahresanfang zeigt sich der Future praktisch unverändert bis leicht negativ. Das ist enttäuschend, weil der Markt zuvor durchaus Chancen auf eine stärkere Aufwärtsbewegung hatte.

Belastend wirkt auch hier das übergeordnete Umfeld für Edelmetalle. Die zuletzt wieder hawkischere Fed-Debatte, steigende Zinserwartungen und ein stabiler US-Dollar machen es für zinslose Metalle schwieriger. Gleichzeitig bleibt die industrielle Komponente bei Platin wichtig. Wenn die Märkte stärker über Konjunkturrisiken, höhere Energiepreise und mögliche Belastungen für die globale Industrieproduktion diskutieren, wirkt das nicht automatisch unterstützend.

Interessant ist allerdings, dass sich diese Schwäche in den COT-Daten noch nicht klar widerspiegelt. Das Managed Money hält dem Platin-Future weiterhin die Stange und ist mit fast 18.000 Kontrakten Long positioniert. Das zeigt, dass spekulative Marktteilnehmer den Markt noch nicht aufgegeben haben. Gleichzeitig erhöht eine solche Long-Positionierung das Risiko, dass bei weiter fallenden Kursen zusätzliche Verkäufe durch Positionsabbau entstehen.

Saisonal sieht das Bild kurzfristig ebenfalls schwierig aus. Bis Ende Juni spricht die historische Tendenz eher für weiteren Druck oder zumindest fehlenden Rückenwind.

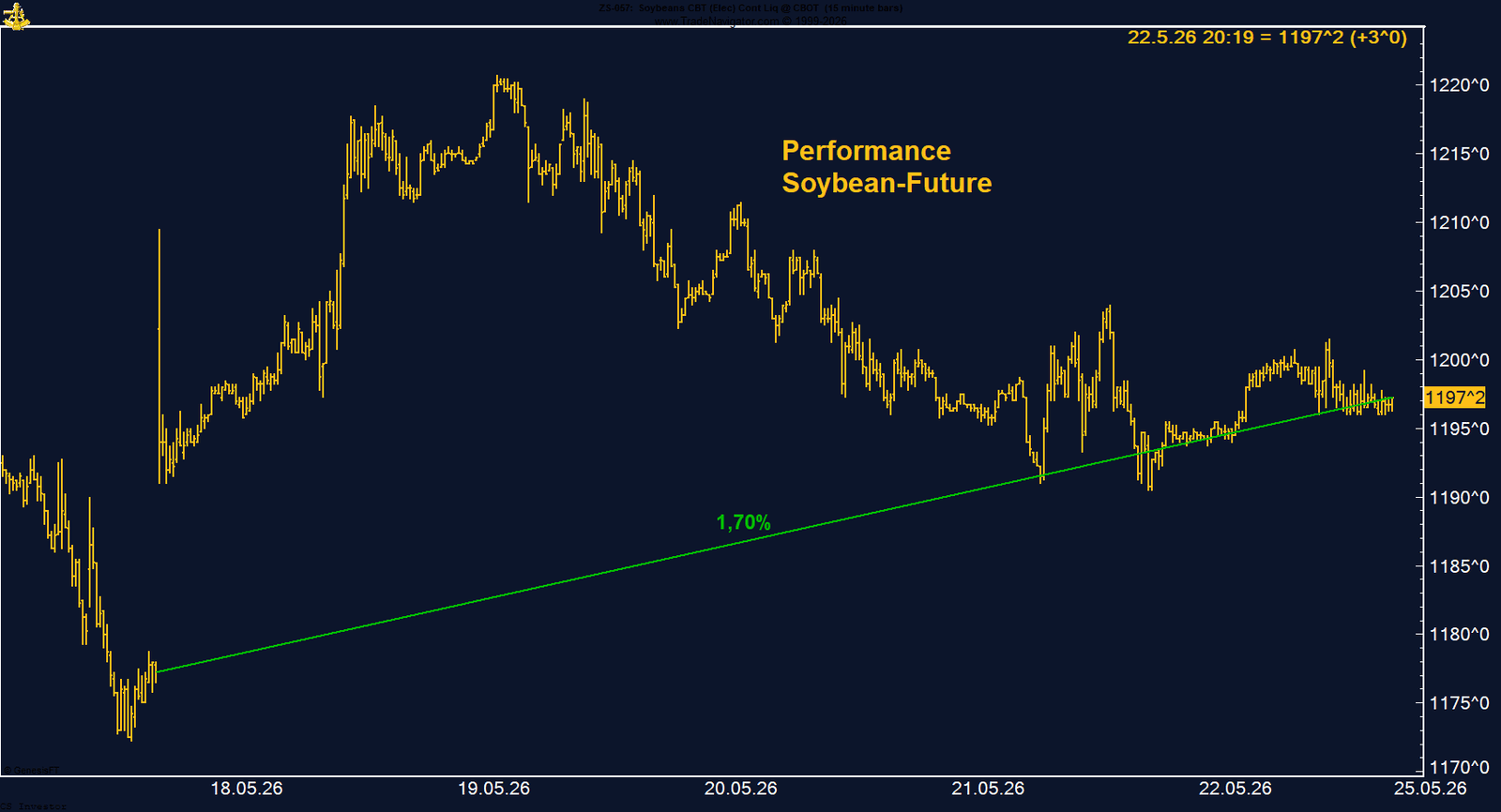

Fundamental wurde der Markt vor allem durch robuste Exportdaten unterstützt. Die US-Exportverkäufe bei Sojabohnen lagen im Rahmen der Erwartungen, zusätzlich meldete das USDA den Verkauf von 252.000 Tonnen Sojabohnenmehl an unbekannte Käufer. Das unterstreicht, dass die Nachfrage nach US-Sojaprodukten weiterhin vorhanden ist. Gleichzeitig bleibt der Markt sensibel für geopolitische Nachrichten, insbesondere mit Blick auf den Nahen Osten und den Handel mit China.

Belastend wirkte dagegen das bessere Wetterbild in den USA. Etwas feuchtere Bedingungen im Mittleren Westen können die frühe Entwicklung der Sojabohnenbestände unterstützen. Auch Argentinien meldete eine höhere Ernteschätzung. Die Buenos Aires Grain Exchange hob ihre Prognose für die Sojabohnenernte 2025/26 auf 50,1 Mio. Tonnen an. Diese Faktoren begrenzen kurzfristig die Dynamik, haben den Aufwärtstrend aber bislang nicht gebrochen.

Sehr stark bleibt die Positionierung. Das Managed Money hält weiterhin knapp über 212.000 Kontrakte Long. Das ist ein klares Zeichen, dass spekulative Marktteilnehmer das bullische Szenario bei Sojabohnen weiter unterstützen. Solange diese Positionierung stabil bleibt, bleibt auch der Markt strukturell gut unterlegt.

Saisonal sieht das Bild ebenfalls positiv aus. Bis Mitte oder Ende Juni haben Sojabohnen historisch weiterhin gute Chancen, nach oben zu laufen. Damit passt die aktuelle Preisentwicklung gut zum saisonalen Fenster.

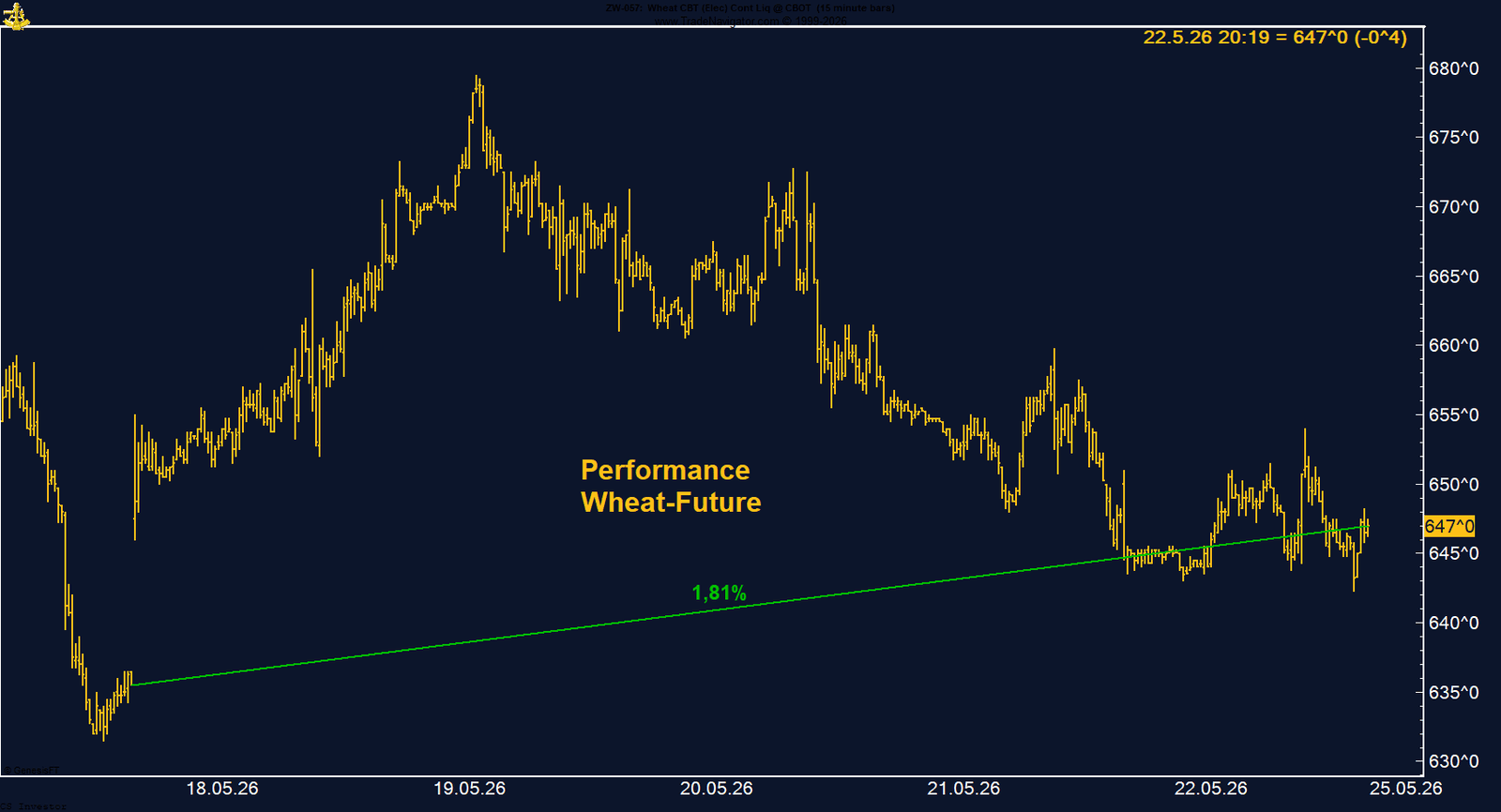

Weizen gewinnt auf Wochenbasis +1,81%.

Performance 5 Jahre: -12,64%

Die letzte Woche im 30min Chart:

Weizen bestätigt die Erholung – Managed Money dreht erstmals leicht auf Long

Fundamental bleibt das Umfeld gemischt. Einerseits sorgten günstige Wetterbedingungen in Teilen der USA für etwas Druck, da Regen in trockenen Anbaugebieten die Ernteperspektiven verbessert. Auch die Erwartung deutlich höherer ukrainischer Weizenexporte im kommenden Vermarktungsjahr kann mittelfristig belastend wirken. SovEcon erwartet einen Anstieg der ukrainischen Exporte von 13,2 Mio. Tonnen auf 21,2 Mio. Tonnen. Das wäre ein relevanter Angebotsfaktor für den globalen Weizenmarkt.

Andererseits bleibt der Markt stark von geopolitischen Risiken geprägt. Der anhaltende Konflikt im Nahen Osten, Unsicherheit rund um Energiepreise und mögliche Auswirkungen auf Transportkosten halten eine gewisse Risikoprämie im Rohstoffkomplex. Gerade bei Agrarrohstoffen wirken höhere Diesel-, Dünger- und Logistikkosten schnell auf die Kalkulation der Produzenten und Händler.

Sehr wichtig sind die COT-Daten. Das Managed Money hat seine Short-Positionen im Weizen-Future praktisch vollständig geschlossen und ist nun mit 263 Kontrakten leicht Long positioniert. Diese Zahl ist noch nicht signifikant, aber die Richtung ist entscheidend. Nach einer langen Phase negativer Positionierung zeigt sich nun eine klare Veränderung. Spekulative Marktteilnehmer beginnen, Weizen wieder konstruktiver zu sehen.

Auch saisonal bleibt das Bild interessant. Bis Mitte Juli hat der Weizen-Future historisch die Chance, weiter nach oben zu laufen. Damit passt die aktuelle Erholung gut zum saisonalen Fenster.

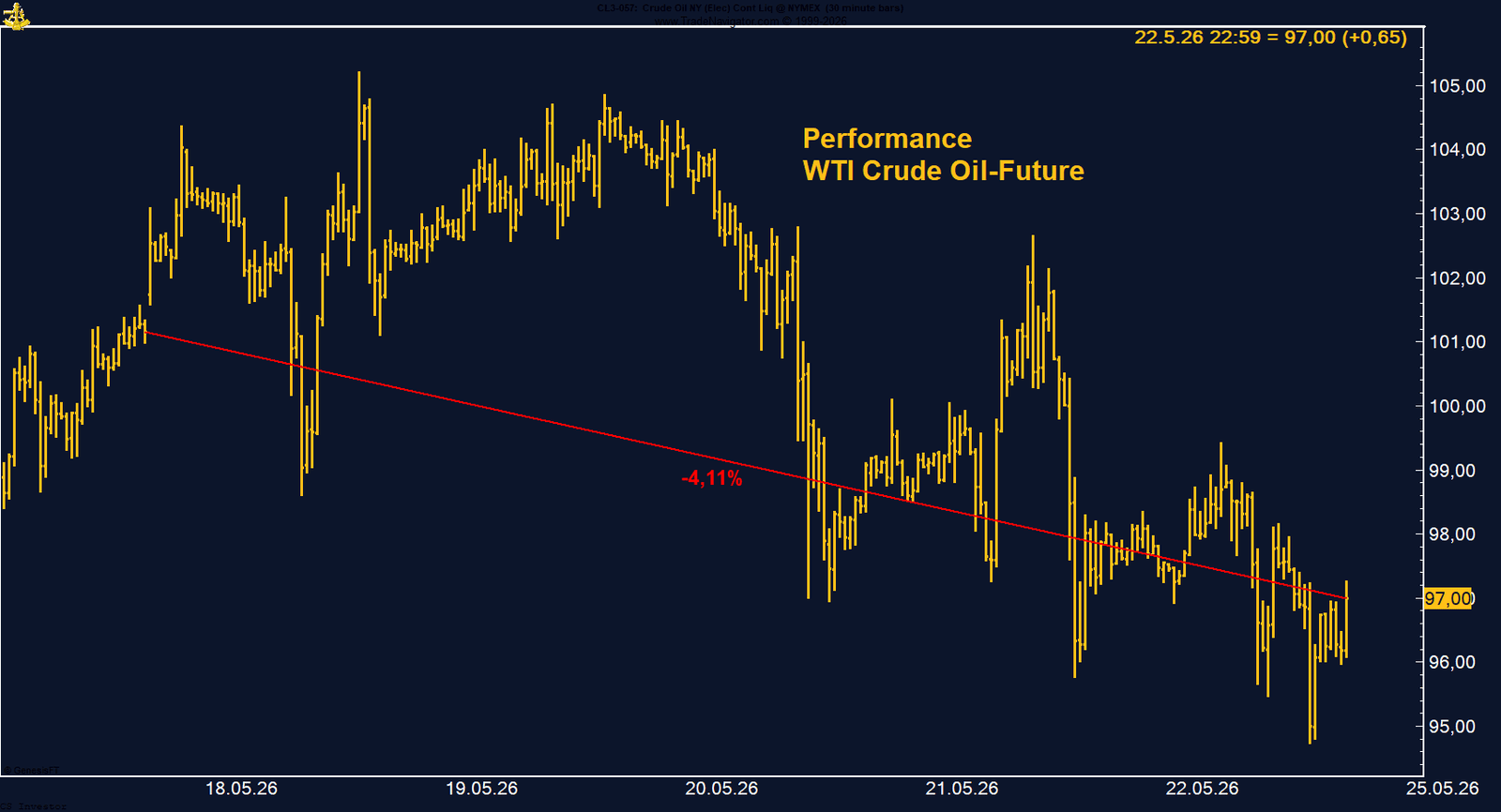

WTI Crude Oil verliert auf Wochenbasis -4,11%.

Performance 5 Jahre: +51,79%

Die letzte Woche im 30min Chart:

WTI bleibt im politischen Schlagzeilenmarkt – Trump-Narrativ drückt den Ölpreis

Donald Trump versucht sichtbar, den Iran-Konflikt diplomatisch einzuhegen und aus der akuten Eskalation herauszukommen. Seine Aussagen haben in der vergangenen Woche immer wieder Hoffnung auf eine Entspannung geweckt. Der Ölmarkt hat darauf entsprechend reagiert: Sobald die Wahrscheinlichkeit eines Deals oder zumindest eines Waffenstillstands höher eingeschätzt wurde, kam Druck auf die Preise. Gleichzeitig bleibt die Lage aber alles andere als gelöst. Die Straße von Hormus ist weiterhin ein zentraler Risikofaktor, und solange keine belastbare Einigung vorliegt, bleibt die geopolitische Risikoprämie im Markt.

Fundamental ist die Lage eigentlich weiter angespannt. Die EIA-Daten zeigen, dass US-Rohöl-, Benzin- und Destillatbestände unter ihren saisonalen Fünfjahresdurchschnitten liegen. Gleichzeitig bleibt der globale Markt durch die Störungen im Persischen Golf und die Einschränkungen im Schiffsverkehr verletzlich. Das spricht grundsätzlich gegen einen nachhaltigen Einbruch der Ölpreise.Auf der anderen Seite hat die politische Entspannungsfantasie kurzfristig überwogen.

Zudem hat das Managed Money seine Long-Positionen weiter reduziert und hält aktuell noch 172.580 Kontrakte Long. Das zeigt, dass spekulative Marktteilnehmer vorsichtiger geworden sind und weniger aggressiv auf weiter steigende Preise setzen.

Saisonal bleibt WTI jedoch weiterhin interessant. Historisch hat der Ölmarkt in dieser Phase noch Aufwärtspotenzial, insbesondere wenn Nachfrage, Lagerdaten und geopolitische Risiken zusammenkommen.

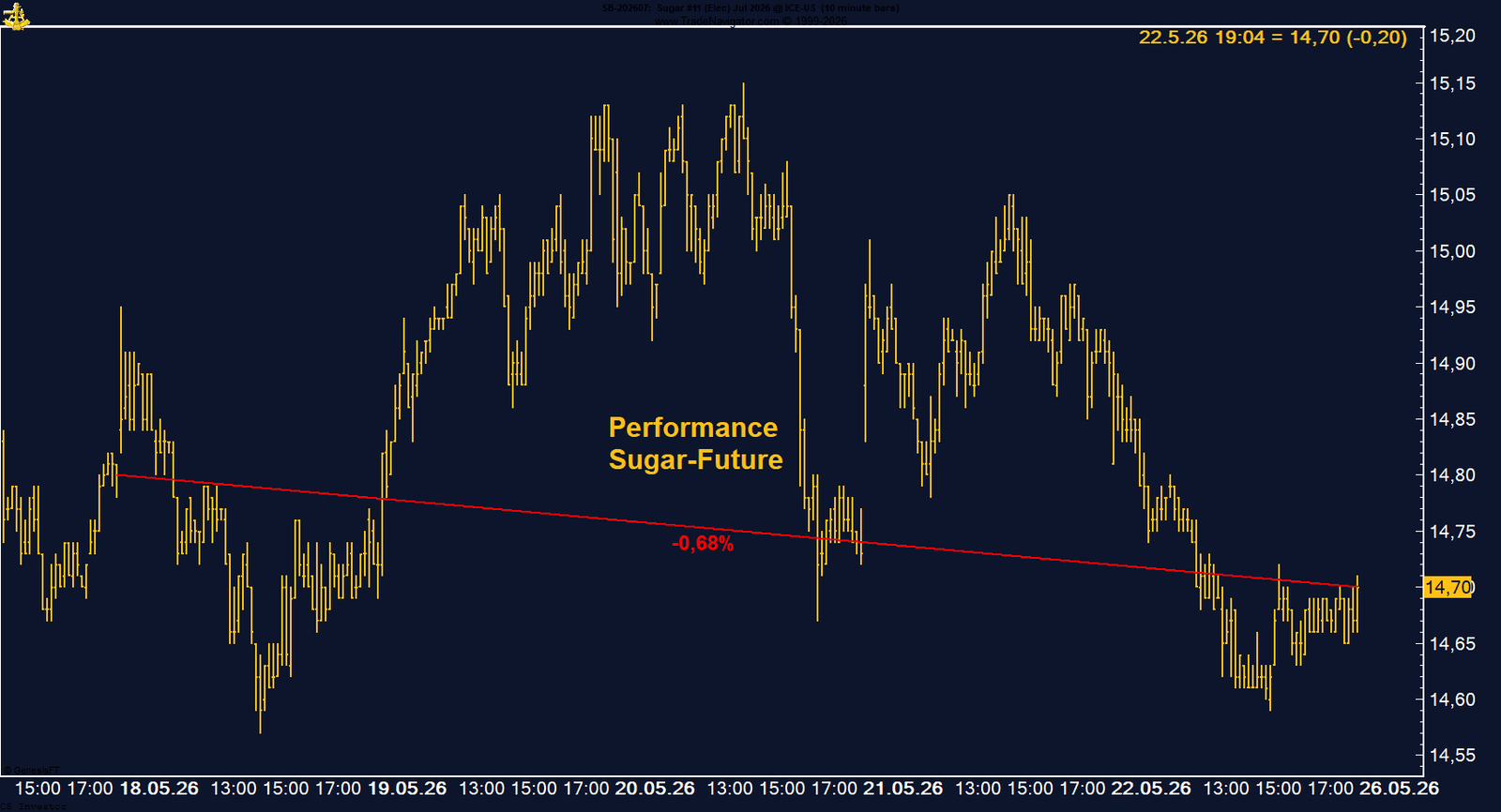

Zucker verliert auf Wochenbasis -0,68%.

Performance 5 Jahre: -13,63%

Die letzte Woche im 30min Chart:

Zucker bleibt unter Druck – Short-Positionierung wird weiter abgebaut

Belastend wirkten zuletzt vor allem die Meldungen über stärkere Zuckerexporte aus Thailand. Die Exporte des weltweit zweitgrößten Zuckerexporteurs stiegen in den ersten vier Monaten des Jahres deutlich an. Zusätzlich belastete die Einschätzung der International Sugar Organization, die für die Saison 2025/26 eine Rekordproduktion und einen höheren globalen Überschuss erwartet. Diese Nachrichten haben den Markt kurzfristig wieder unter Druck gesetzt.

Gleichzeitig bleibt das Bild nicht einseitig negativ. Der mögliche El-Niño-Effekt ist für Zucker ein wichtiger Risikofaktor. Sollte sich ein stärkeres El-Niño-Muster entwickeln, könnten Brasilien, Indien und Thailand von trockeneren Bedingungen betroffen sein. Genau diese drei Länder sind für die globale Zuckerproduktion zentral. Zudem gibt es bereits Schätzungen, die für 2026/27 wieder ein Defizit erwarten, unter anderem wegen möglicher Produktionsrisiken in Indien und Thailand.

Auch die COT-Daten zeigen eine interessante Veränderung. Das Managed Money ist zwar weiterhin klar short positioniert, hat seine Short-Positionen aber deutlich reduziert. Aktuell liegen diese noch bei knapp 79.000 Kontrakten short. Mitte Februar lag die Short-Positionierung noch bei über 250.000 Kontrakten. Das ist eine massive Veränderung und zeigt, dass der Markt auf der spekulativen Seite nicht mehr so aggressiv gegen Zucker positioniert ist wie noch vor wenigen Monaten.

Saisonal könnte Zucker nun ebenfalls interessanter werden. Wenn der Markt bis Mitte Juni in einem Tiefbereich bleibt, könnte sich danach eine bessere Aufwärtsphase ergeben.