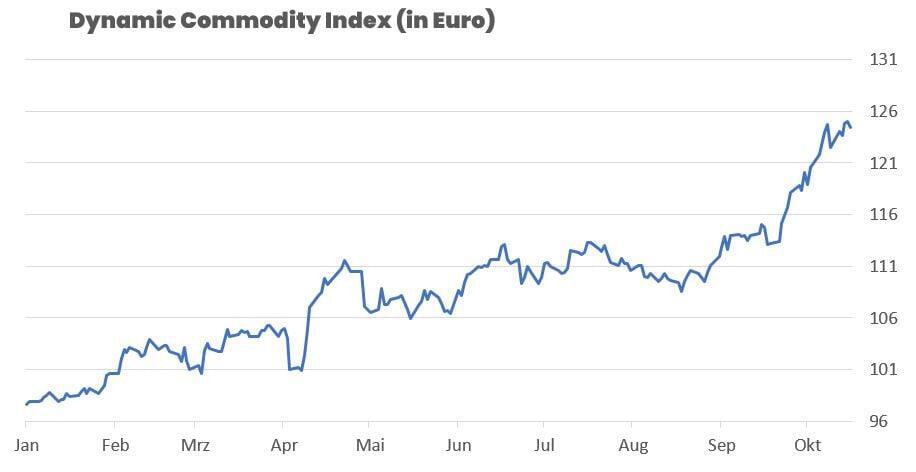

Der Dynamic Commodity Index (DCX) stieg um +1,51 % auf 124,39 Punkte (YTD: +28,10 %). Treiber waren klar die Edelmetalle (Silber, Gold, Palladium), flankiert von Kaffee und Kupfer. Energie blieb der Bremsklotz (WTI – dritte Verlustwoche, Henry Hub schwach, TTF seitwärts), während Agrars gemischt tendierten: Weizen stabilisierte sich über 500 ¢, Zucker fiel weiter. Auf der FX-Seite half der schwächere USD dem Rohstoffkomplex; EUR/USD legte leicht zu. Auffällig: Trotz der heftigen Gewinnmitnahmen am Freitagnachmittag blieben die Wochengewinne der Edelmetalle intakt – das „Risk-Off“-Gebot dominiert weiterhin.

Ruhige Woche mit solider Verteidigung der Tiefs; Saisonalität dreht ab Ende Nov. historisch positiv.

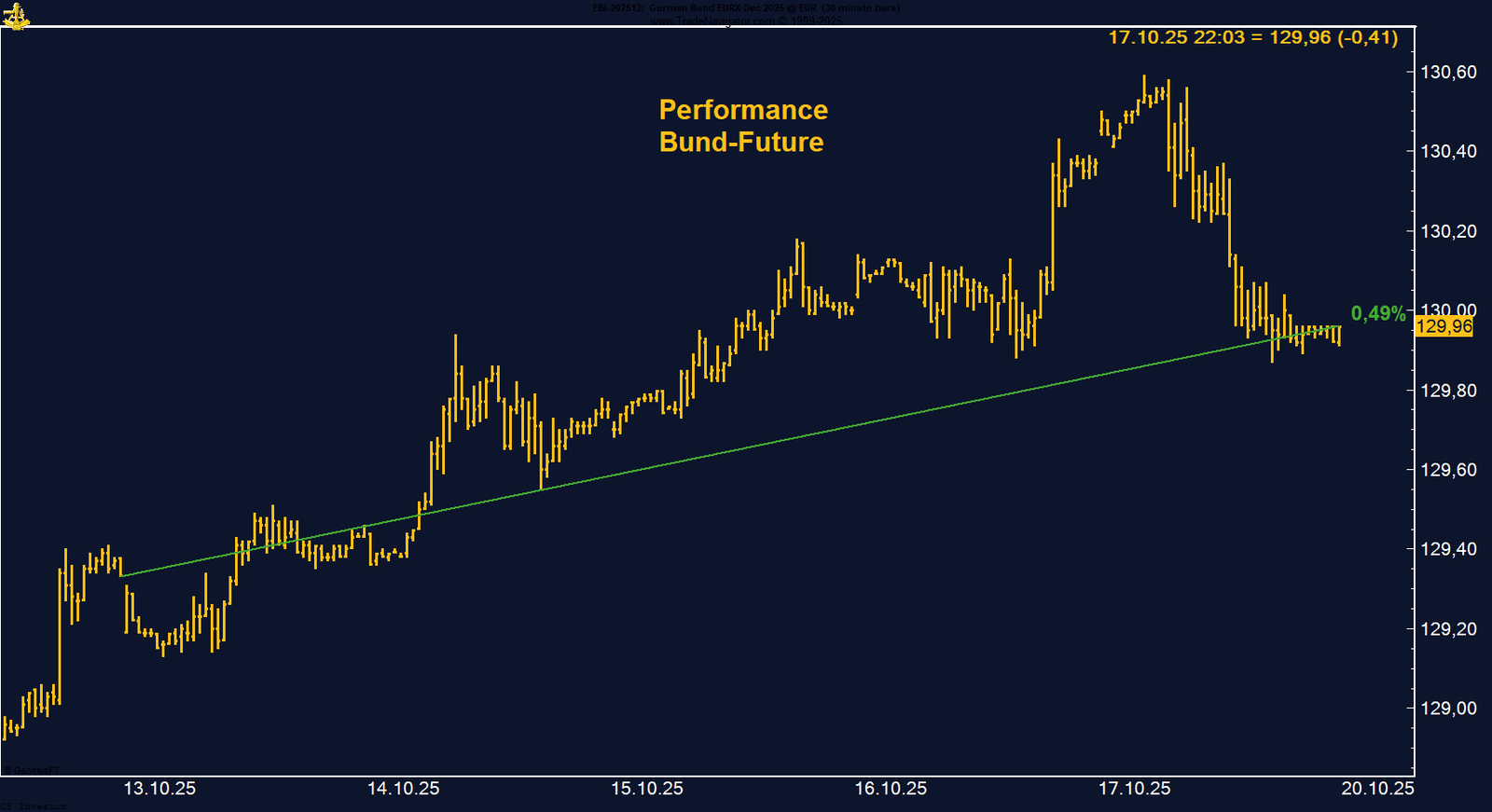

Bund Future | +0,49 % | Short

Sicherheitsgebot stützt Bund; 130 bleibt harter Widerstand – Short nur unter dieser Marke komfortabel.

EUR/USD | +0,31 % | Long

USD-Schwäche, Bankensorgen & dovishe Fed-Pricing stützen die Erholung – 1,16 als Dreh- und Angelpunkt.

Gold | +5,79 % | Long

Neues ATH, dann scharfe Gewinnmitnahmen – über 4.200 $ bleibt der Aufwärtstrend intakt.

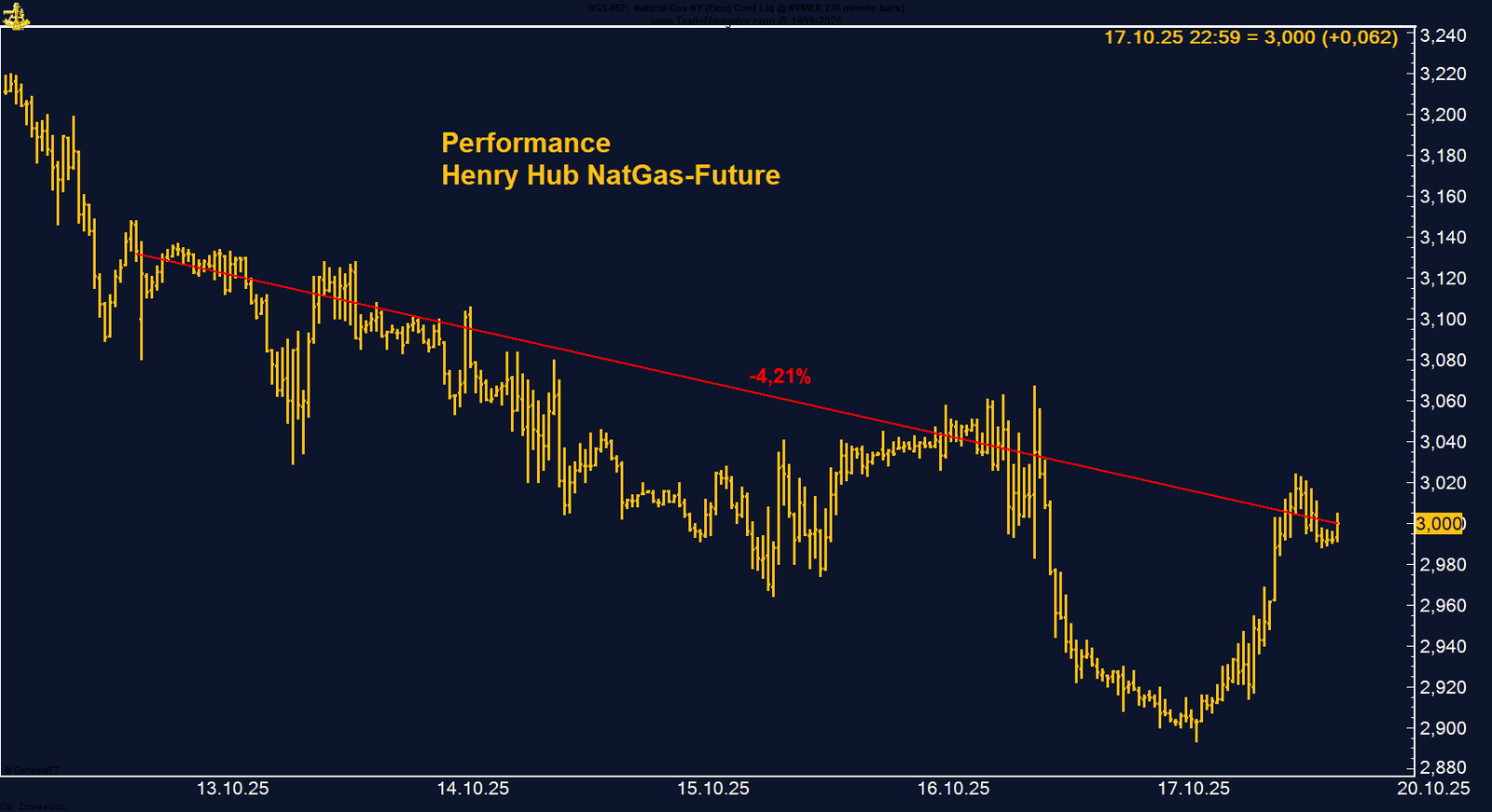

Henry Hub Gas | –4,21 % | Long

Lager weiter >5-Jahres-Durchschnitt; kältere Modelle sorgten nur für Bounce – Trigger erst >3,10 $.

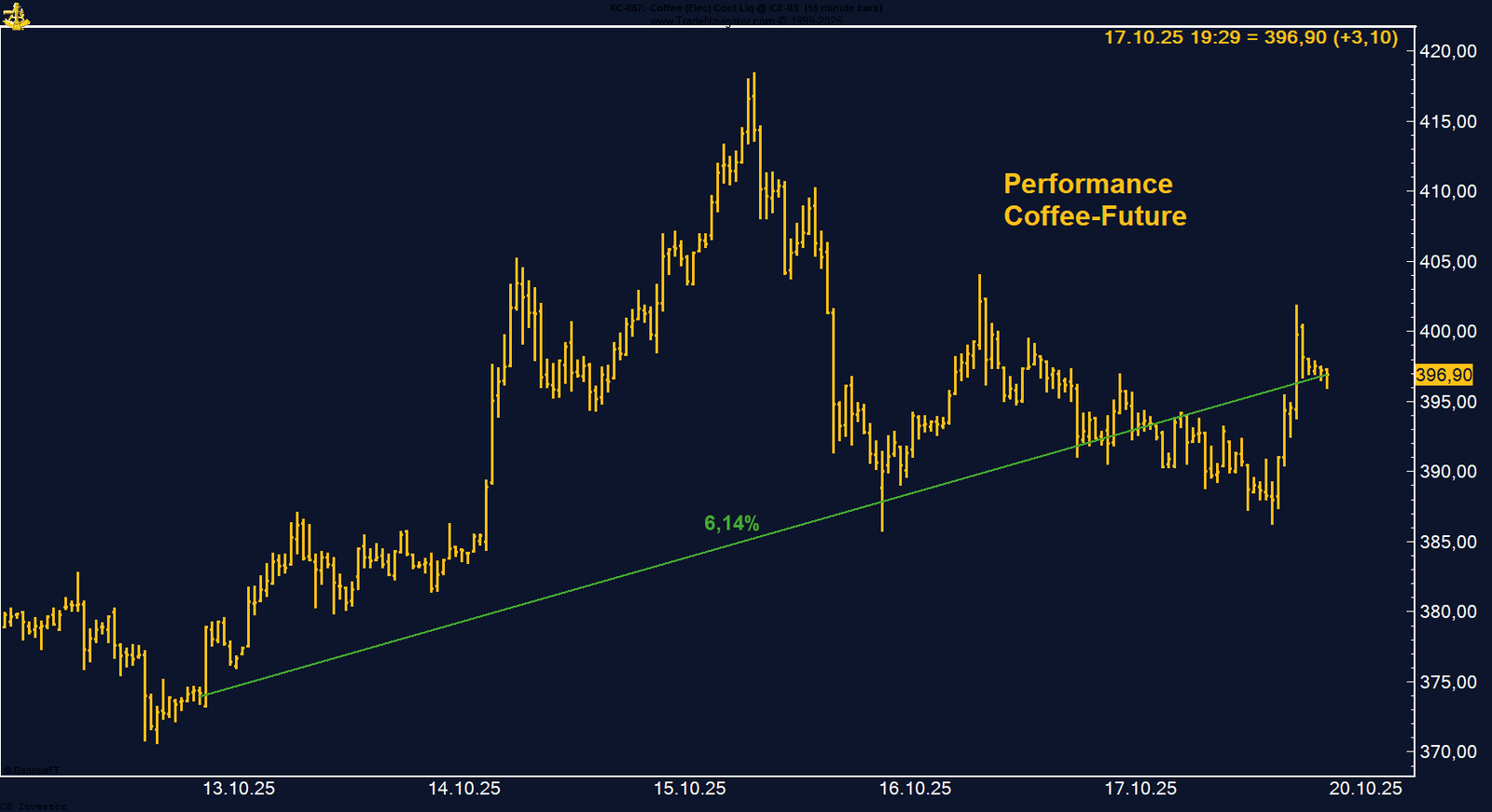

Kaffee (Arabica) | +6,14 % | Long

ICE-Bestände sinken, Wetterrisiken (Brasilien) & Short-Covers treiben – Pullbacks bleiben kaufbar.

Kakao | +1,60 % | Short

Technische Erholung nach 20-Monats-Tief; Nachfrage schwach, Westafrika-Angebot steigt – Bias bleibt down.

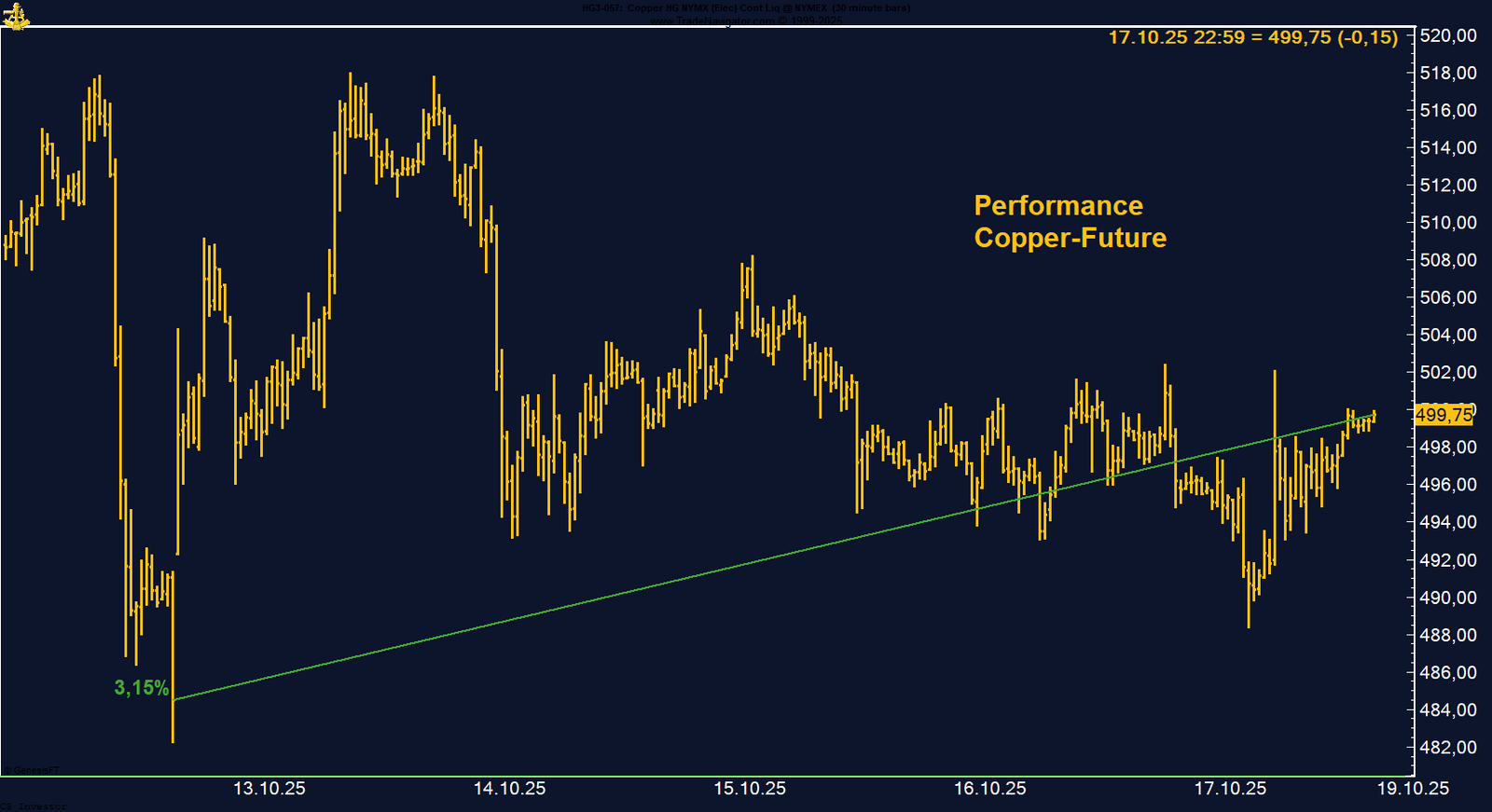

Kupfer | +3,15 % | Long

Strukturelle Engpässe + Saisonalität stützen; nachhaltiger Break >500 ¢/lb wäre bullisches Signal.

Mais | +2,30 % | Long

Erste Wochen-Erholung seit einem Monat; schwächere Erträge & zögerliche Farmerverkäufe stützen.

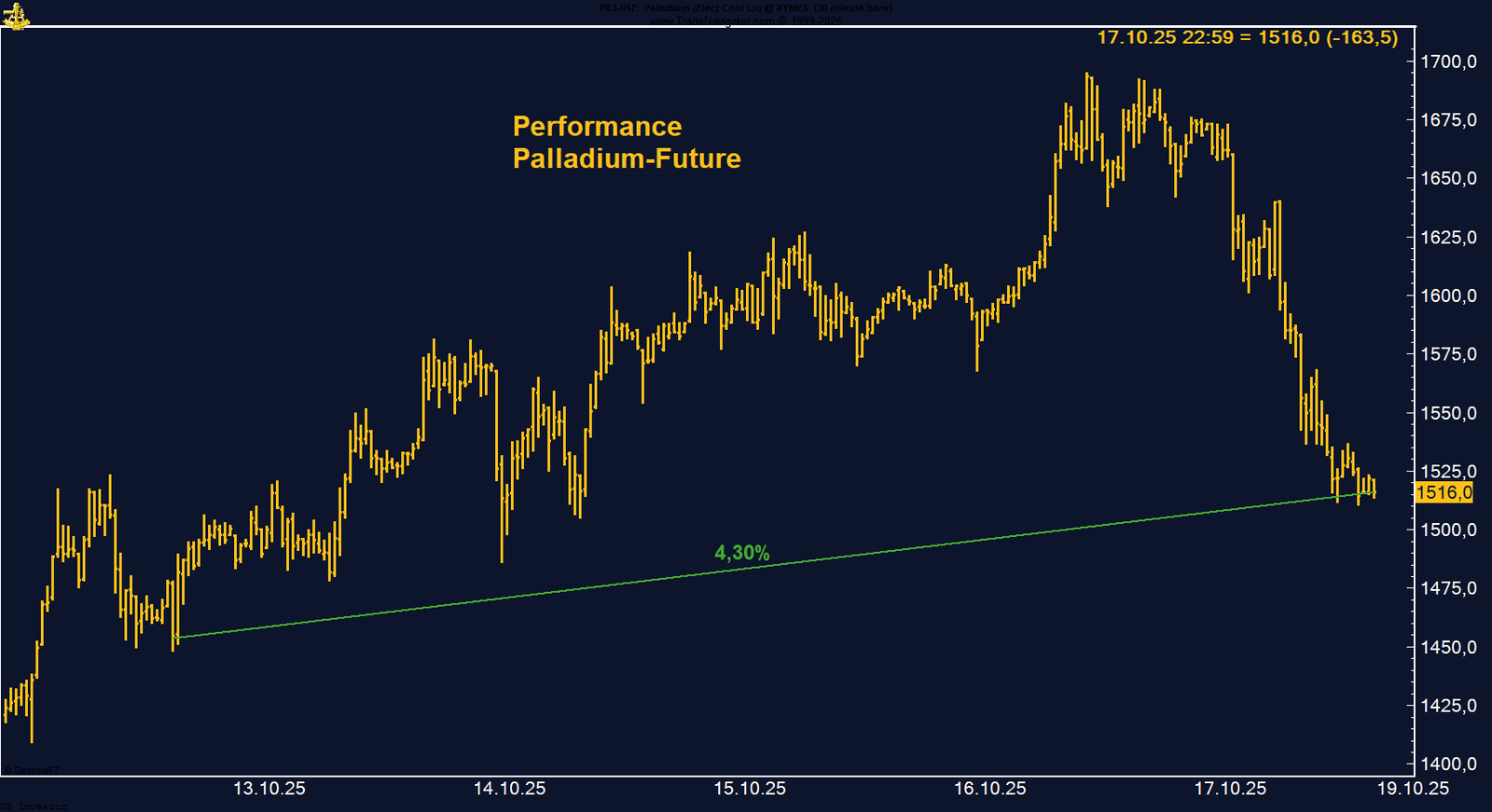

Palladium | +4,30 % | Long

Höchstes Niveau seit 2023, dann 10 % Intraday-Rücksetzer – strukturelle Enge bleibt die Story.

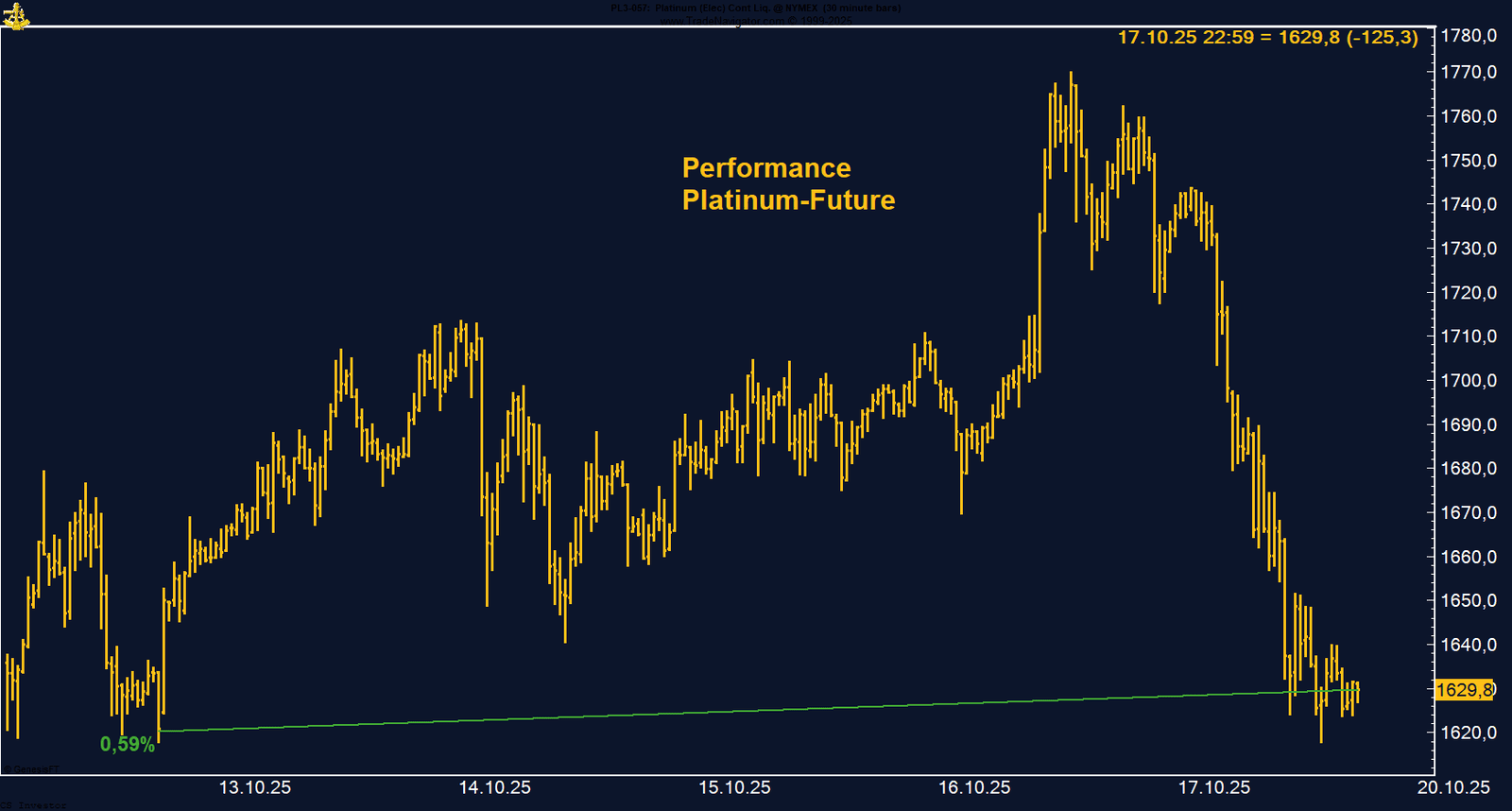

Platin | –1,44 % | Long

Nach 14-Jahreshoch heftige Gewinnmitnahmen; Defizit-These intakt, >1.600 $ bleibt Schlüsselzone.

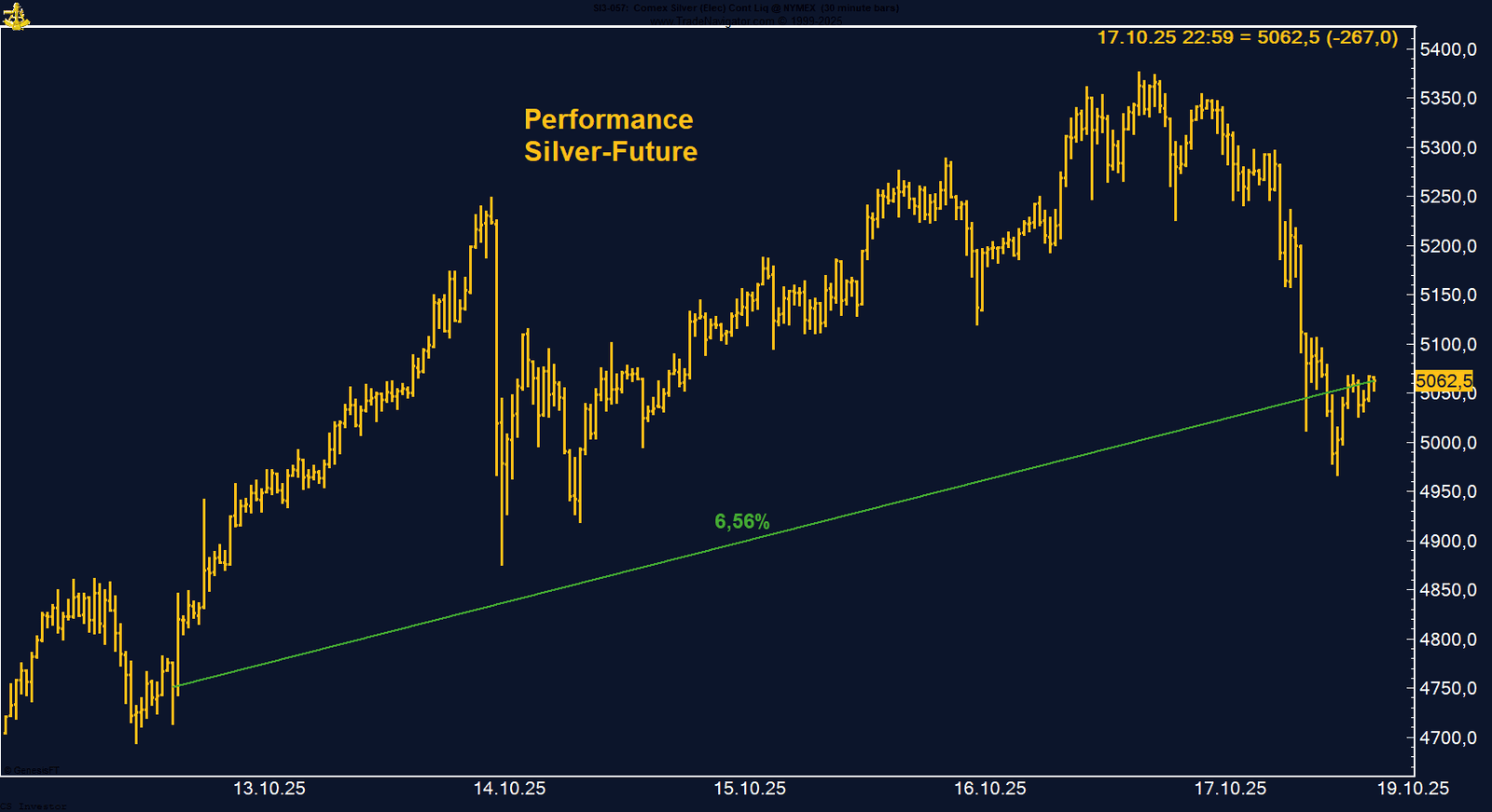

Silber | +6,56 % | Long

Neues Allzeithoch, dann scharfer Freitag-Sell-off – >50 $ hält den Bullen-Case am Leben.

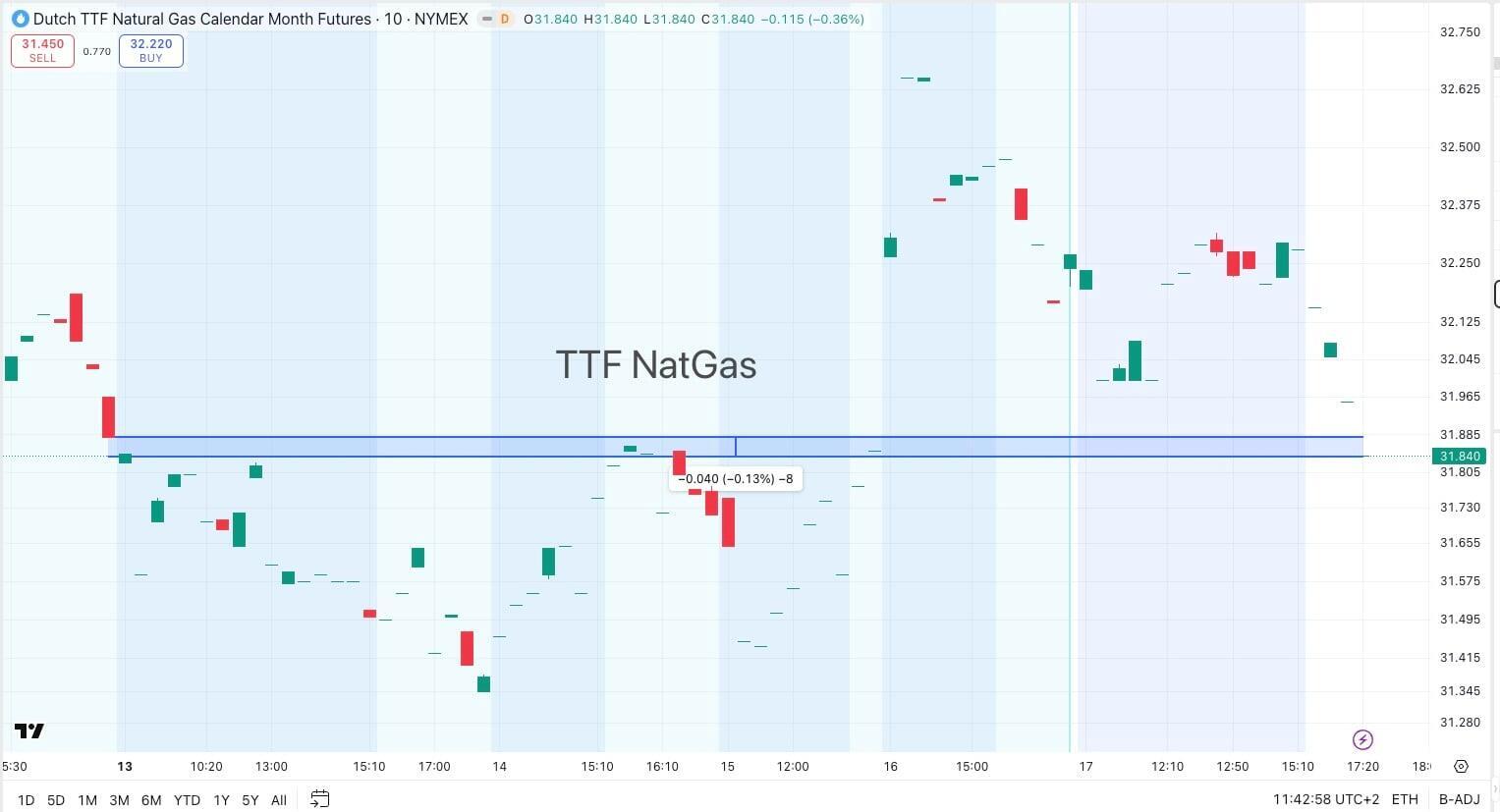

TTF Gas | –0,13 % | Long

Unchanged, aber fundamentale Risiken (niedrige DE-Füllstände, asiatische Winter-Nachfrage) nehmen zu.

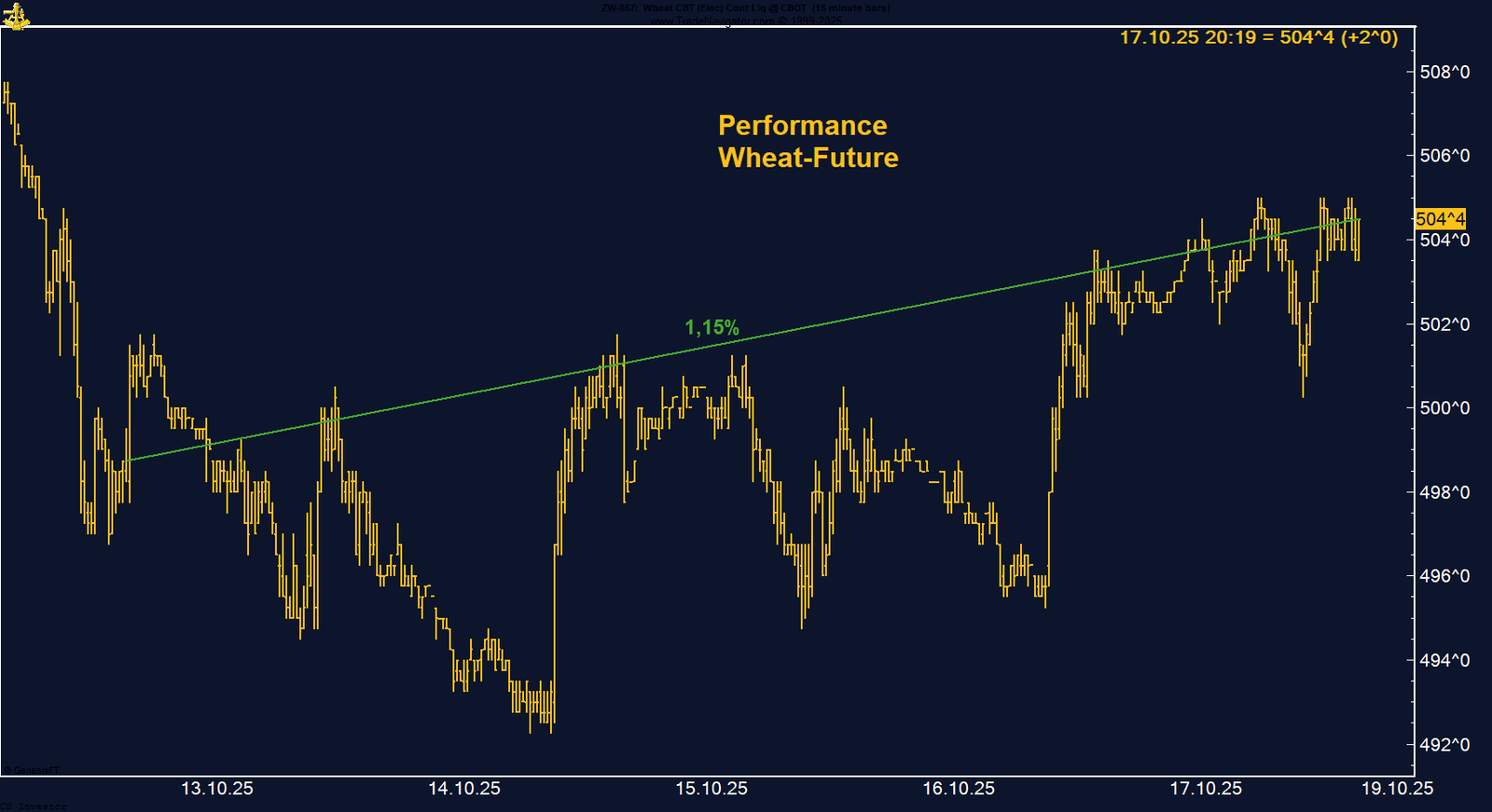

Weizen | +1,15 % | Long

Erste Stabilisierung über 500 ¢ – fundamental weiter schwer, technisch leichte Bodenbildung.

WTI Crude Oil | –0,98 % | Long

Dritte Verlustwoche <60 $ – Überangebotssorgen dominieren; erst >60/62 $ Entlastung.

|

Saisonal nähert sich Baumwolle ihrem typischen Herbsttief – historisch ein Zeitraum, in dem sich häufig attraktive Long-Setups ergeben. Ab Ende November beginnt traditionell die stärkste Phase bis in den März hinein. Sollte die saisonale Struktur auch dieses Jahr greifen, könnte Baumwolle in den kommenden Wochen vor einer interessanten Aufwärtsbewegung stehen.

Bund-Future schwankt zwischen Risiko und Sicherheit – Widerstand bei 130 Punkten bleibt hartnäckig

FAZIT

Der Bund-Future bleibt im Spannungsfeld zwischen geopolitischer Unsicherheit und geldpolitischer Hoffnung. Solange die Marke von 130 verteidigt wird, überwiegt das Abwärtsrisiko, insbesondere wenn die Märkte zunehmend auf eine Entspannung im US-China-Konflikt setzen. Ein nachhaltiger Ausbruch darüber wäre dagegen ein Signal für eine erneute Flucht in Sicherheit – doch aktuell bleibt der Future gefangen zwischen Risikoappetit und Absicherungsdruck.

Der Euro hat sich nach mehreren schwachen Wochen überzeugend zurückgemeldet. Solange die Marke von 1,16 USD hält, bleibt das technische Bild positiv. Doch entscheidend wird sein, ob sich die Sorgen um die US-Regionalbanken ausweiten. Sollte sich der Vertrauensverlust im Finanzsystem fortsetzen, könnte die Dollar-Schwäche an Momentum gewinnen – und dem Euro weiteren Auftrieb verschaffen.

Gold bleibt der klare Gewinner in einem Umfeld aus geldpolitischer Wende, geopolitischer Unsicherheit und Finanzmarktrisiken. Der Rücksetzer vom Allzeithoch ist vor allem eine technische Verschnaufpause. Solange Gold oberhalb von 4.200 USD bleibt, dominiert der Aufwärtstrend. Sollte sich die Nervosität im US-Bankensektor erneut verschärfen, sind neue Höchststände nur eine Frage der Zeit.

Erdgas stoppt Talfahrt – Kältere Prognosen sorgen für erste Käufe

Der Natural Gas Future hat eine erste technische Gegenbewegung gestartet – getragen von Wetterumschwung und Short Covering. Noch ist der Trend klar abwärtsgerichtet, doch die überverkaufte Lage und das bevorstehende Winterhalbjahr sprechen für eine mögliche Trendwende in den kommenden Wochen. Ein Anstieg über 3,10 USD wäre das erste technische Signal, dass die Bären ihre Kontrolle verlieren.

Arabica bleibt unter Spannung – Wetterrisiken und niedrige Lagerbestände stützen die Preise

Kakao stabilisiert sich nach 20-Monats-Tief – Nachfrage bleibt schwach, Angebot steigt

KUPFER - LONG

Palladium hat nach seiner beeindruckenden Rally eine verdiente Verschnaufpause eingelegt. Der Rücksetzer ändert nichts an der bullischen Grundtendenz – im Gegenteil: Das Zusammenspiel aus anhaltenden Lieferengpässen, robuster Industrienachfrage und dovisher Geldpolitik spricht weiterhin für eine strukturell enge Marktverfassung. Kurzfristig könnten sich um 1.500 USD solide Unterstützungszonen bilden. Bleibt die geopolitische Lage angespannt und die Fed auf Lockerungskurs, dürfte Palladium in den kommenden Wochen erneut Anlauf auf die Zone um 1.700 USD nehmen.

Platin nach 14-Jahreshoch unter Druck – starke Jahresperformance, aber markante Gewinnmitnahmen

Silber erreicht neues Allzeithoch – kräftige Rally mit abruptem Wochenschluss

Silber bleibt eines der dynamischsten Edelmetalle des Jahres 2025. Trotz der spürbaren Korrektur zum Wochenschluss ist das Momentum weiterhin intakt – getragen von anhaltender physischer Knappheit, geopolitischen Risiken und geldpolitischem Rückenwind. Kurzfristige Rücksetzer könnten daher erneut Kaufgelegenheiten bieten, solange die Marke von 50 USD verteidigt wird. Ein nachhaltiger Ausbruch über 54 USD würde den Weg für eine Fortsetzung der Superrally im Winter ebnen.

Der TTF-Future mag sich auf dem Papier seitwärts bewegen, doch die strukturellen Risiken unter der Oberfläche nehmen zu. Die niedrigen Speicherstände und die selbstgefällige Marktstimmung sind ein Warnsignal. Sollte der Winter früh und streng einsetzen oder geopolitische Störungen hinzukommen, dürfte die Preisvolatilität rasch zurückkehren. Kurz gesagt: Der Markt schläft – aber der Winter kommt.

Weizen gewinnt auf Wochenbasis +1,15% %.

Die letzte Woche im 15min Chart:

Weizen stabilisiert sich leicht – technische Erholung über der 500er-Marke

WTI Crude Oil verliert auf Wochenbasis -0,98%.

Die letzte Woche im 10min Chart:

WTI Crude bleibt unter Druck – dritte Verlustwoche in Folge unter der 60-Dollar-Marke

Der WTI-Future bleibt fundamental angeschlagen und kämpft mit einem veritablen Überangebot, geopolitischen Unsicherheiten und einer gebremsten Nachfrageerholung. Solange die Preise unter 60 USD verharren, bleibt die kurzfristige Tendenz klar abwärtsgerichtet. Erst ein nachhaltiger Ausbruch über diese Marke – unterstützt durch Nachfragesteigerungen oder OPEC-Disziplin – könnte den Markt stabilisieren. Bis dahin gilt: Die Bären behalten die Oberhand, und jede Erholung dürfte vorerst nur technischer Natur bleiben.

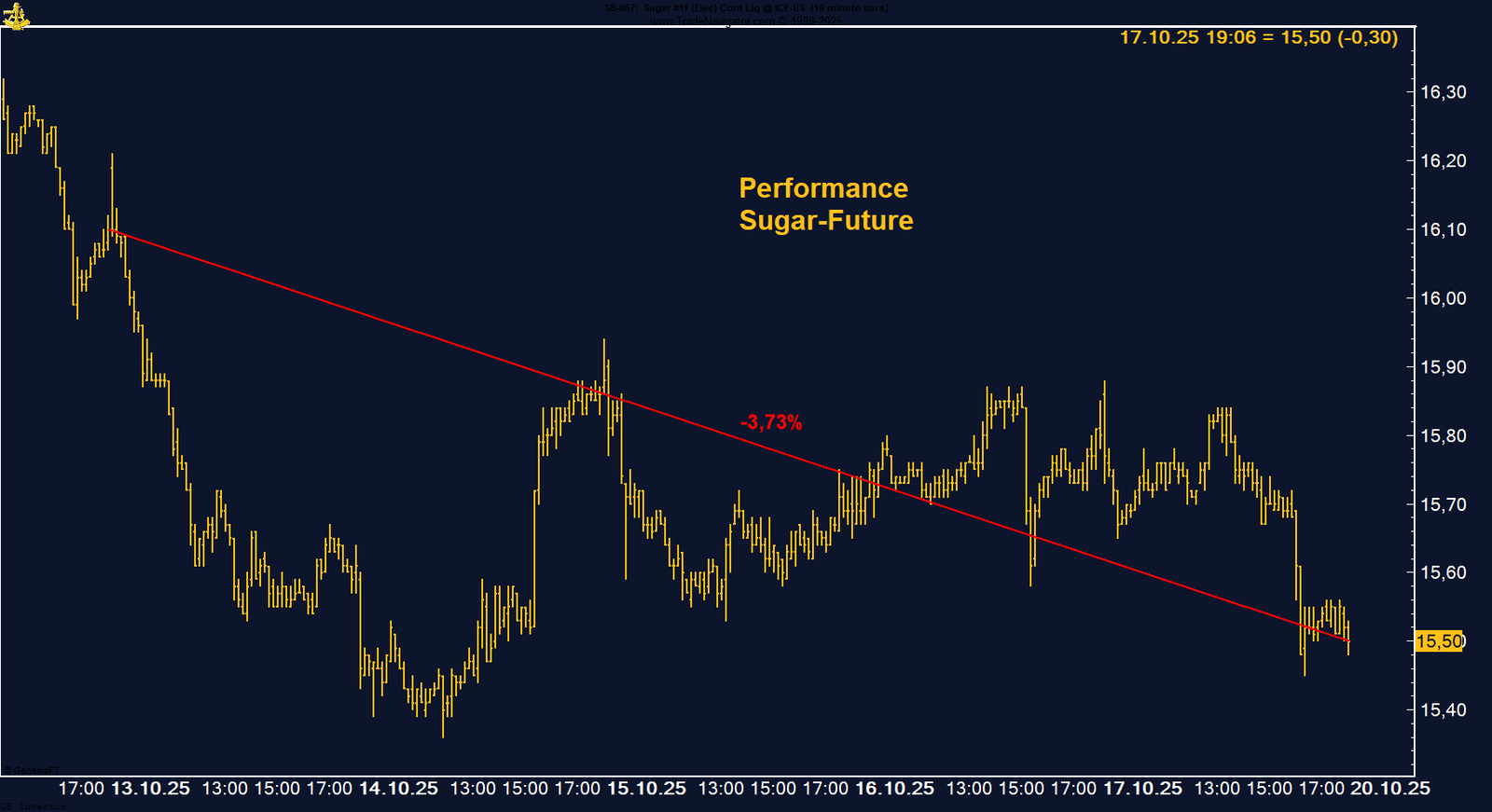

Zucker verliert auf Wochenbasis -2,25% %.

Die letzte Woche im 10min Chart:

Sugar rutscht weiter ab – Überangebot und starke Ernten drücken die Preise

Der Zuckerpreis steht weiter unter massivem Druck – getragen von Rekordernten, globalem Überangebot und nachlassender Nachfrage. Kurzfristige technische Gegenbewegungen bleiben möglich, doch das fundamentale Bild ist klar bearish. Erst eine deutliche Produktionsdrosselung oder witterungsbedingte Ausfälle könnten den Markt in den kommenden Monaten wieder stabilisieren. Bis dahin gilt: Die Bären haben das Kommando, und der süße Rohstoff bleibt bitter.