die US-Arbeitsmarktdaten für Juni sorgten in der vergangenen Woche für neue Dynamik an den Märkten. Statt der erwarteten 106.000 neuen Stellen wurden

147.000 geschaffen – ein klares Signal, dass der Arbeitsmarkt robust bleibt. Die Arbeitslosenquote stieg leicht auf 4,1 %, während sich das Lohnwachstum auf 0,2 %

gegenüber dem Vormonat verlangsamte. Diese Mischung aus Stabilität und Entspannung führte dazu, dass die Hoffnung auf eine Zinssenkung im Juli endgültig verblasste.

Laut dem CME FedWatch Tool liegt die Wahrscheinlichkeit für eine Zinssenkung bei nur noch 4,7 %.

Gleichzeitig wächst die Nervosität, weil am 9. Juli die Verhandlungsfrist für die Zollpause endet – für alle Handelspartner außer China. Bis dahin gilt eine 10 %-Basiszollrate,

danach könnten deutlich höhere Zölle wirksam werden. Ein Scheitern der Verhandlungen könnte nicht nur Unternehmensgewinne und Lieferketten belasten, sondern auch die geldpolitischen Erwartungen und Marktschwankungen erhöhen.

Der Euro profitierte in diesem Umfeld weiter: EUR/USD legte um +0,46 % zu und erreichte mit 1,1830 USD den höchsten Stand seit fast vier Jahren. Unterstützt wird die

Euro-Stärke von der zunehmenden Skepsis gegenüber der US-Haushaltslage nach dem verabschiedeten Steuerpaket. Auch geopolitische Risiken wie mögliche

Handelskonflikte stützen derzeit den Euro.

Ein weiteres Thema war der EU-Vorschlag zum Klimaziel 2040: Ab 2036 sollen Mitgliedstaaten erstmals internationale CO₂-Zertifikate zur Erfüllung ihrer Verpflichtungen nutzen dürfen. Diese neue Marktöffnung könnte den Preis für hochwertige Emissionsrechte auf Jahre hinaus beeinflussen.

|

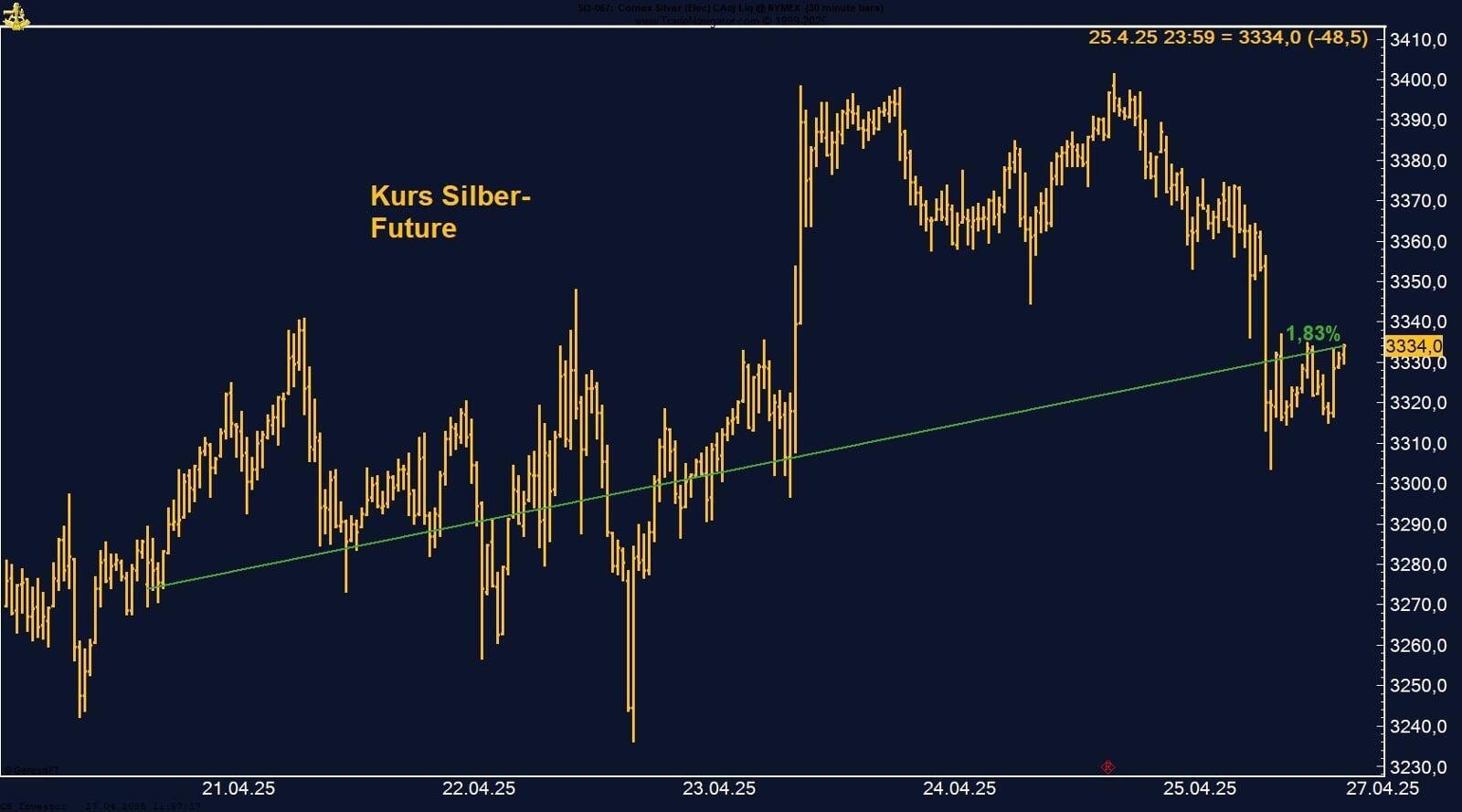

Silber mit Wochenplus – Kurs nahe Jahreshoch, Saisonalität stützt bis Ende Juli

Der Silber-Future an der CME zeigte sich in der vergangenen Handelswoche stark und legte um +2,72 % zu. Der Kontrakt schloss am Freitag bei 37,135 USD pro Unze,

nur knapp unter dem Wochenhoch von 37,315 USD – ein Niveau, das zu den höchsten Schlusskursen des Jahres gehört. Der Markt profitierte in erster Linie von

einem schwächeren US-Dollar, gesteigerter Sicherer-Hafen-Nachfrage sowie wachsender Verunsicherung rund um die US-Zollpolitik und die Fiskalentwicklung

nach dem beschlossenen Steuerpaket.

Trotz des Anstiegs zeigt ein Blick auf die COT-Daten, dass die Large Trader ihre Netto-Long-Positionen leicht reduziert haben. Sie halten jedoch weiterhin eine beachtliche

Long-Position von knapp 63.000 Kontrakten, was die bullische Grundstimmung am Markt unterstreicht – auch wenn kurzfristig etwas Überhitzung nicht ausgeschlossen

werden kann.

Saisonalität spricht für Stärke bis Ende Juli: Statistisch betrachtet erreicht Silber in dieser Zeit häufig ein lokales Hoch. Nach einer möglichen Zwischenkorrektur im

August deuten saisonale Muster auf eine erneute Aufwärtsbewegung bis in den September hinein.

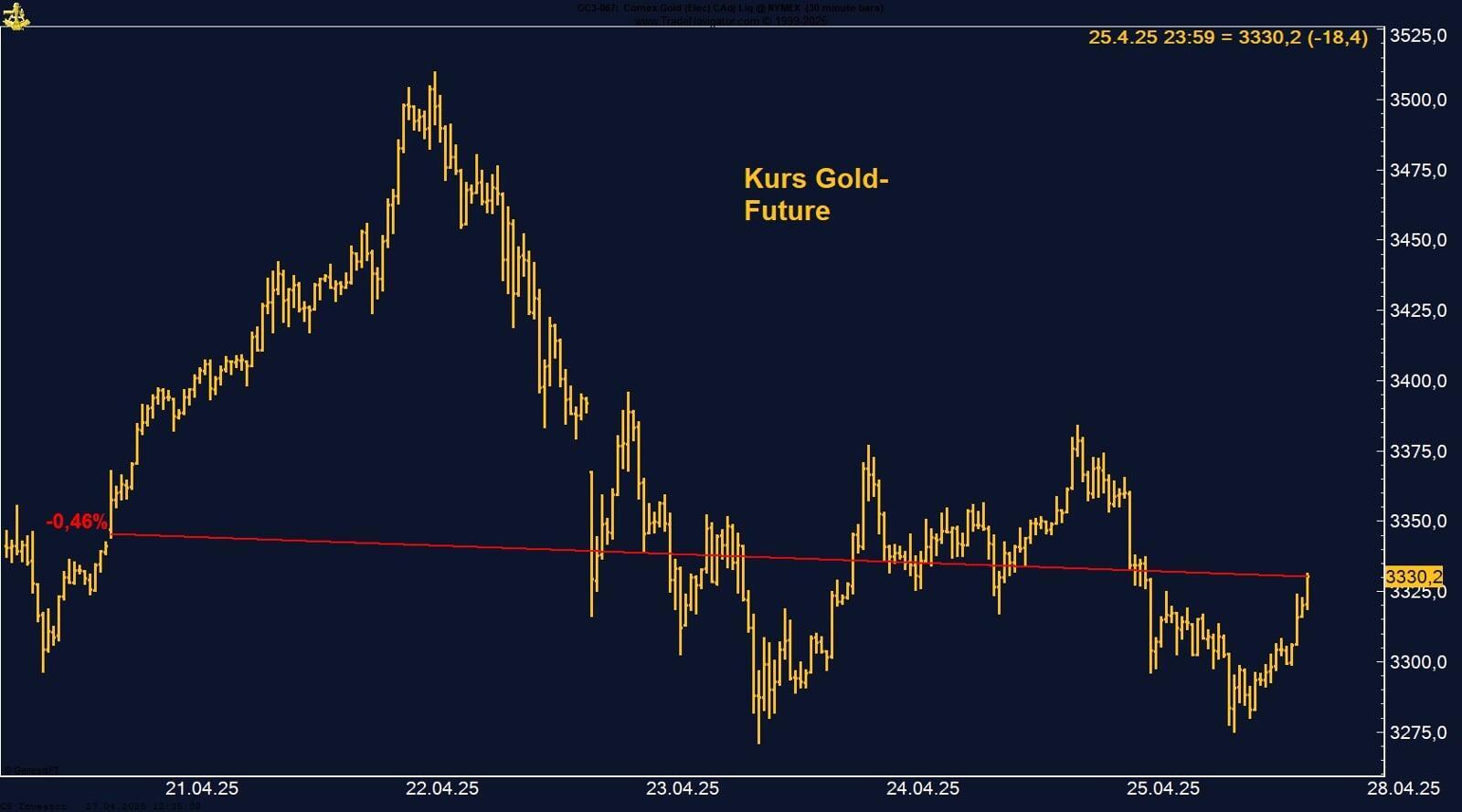

Gold trotzt Jobdaten – Saisonalität spricht für mehr

Saisonaler Rückenwind – Stimmung hellt sich auf

Sojabohnen haben sich technisch stabilisiert. Die Marktstruktur hat sich mit der Rückkehr der Spekulanten auf die Long-Seite klar verbessert. Fundamentale Impulse

Euro hebt ab – Dollar taumelt vor Trumps Zoll-Deadline

Der Euro konnte in der vergangenen Handelswoche weiter Boden gutmachen und schloss bei 1,17745 USD – ein Wochenplus von +0,46 %. Zwischenzeitlich kletterte das Währungspaar sogar bis auf 1,1830 USD – dem höchsten Stand seit fast vier Jahren.

Die Stimmung gegenüber dem US-Dollar bleibt angeschlagen: Das von Präsident Trump verabschiedete Mega-Steuergesetz schürt wachsende Sorgen über die

US-Schuldenlage, während sich Anleger zugleich auf die anstehende Eskalation im globalen Handel einstellen. Die Frist für neue US-Zölle läuft am 9. Juli aus –

bislang ohne greifbare Durchbrüche bei den bilateralen Handelsabkommen.

Parallel dazu bauten die spekulativen Marktteilnehmer laut den aktuellen COT-Daten ihre Long-Positionen weiter aus: Die Netto-Longs der Large Trader stiegen auf

über 111.000 Kontrakte – ein klares Signal für steigendes Vertrauen in die Euro-Rally.

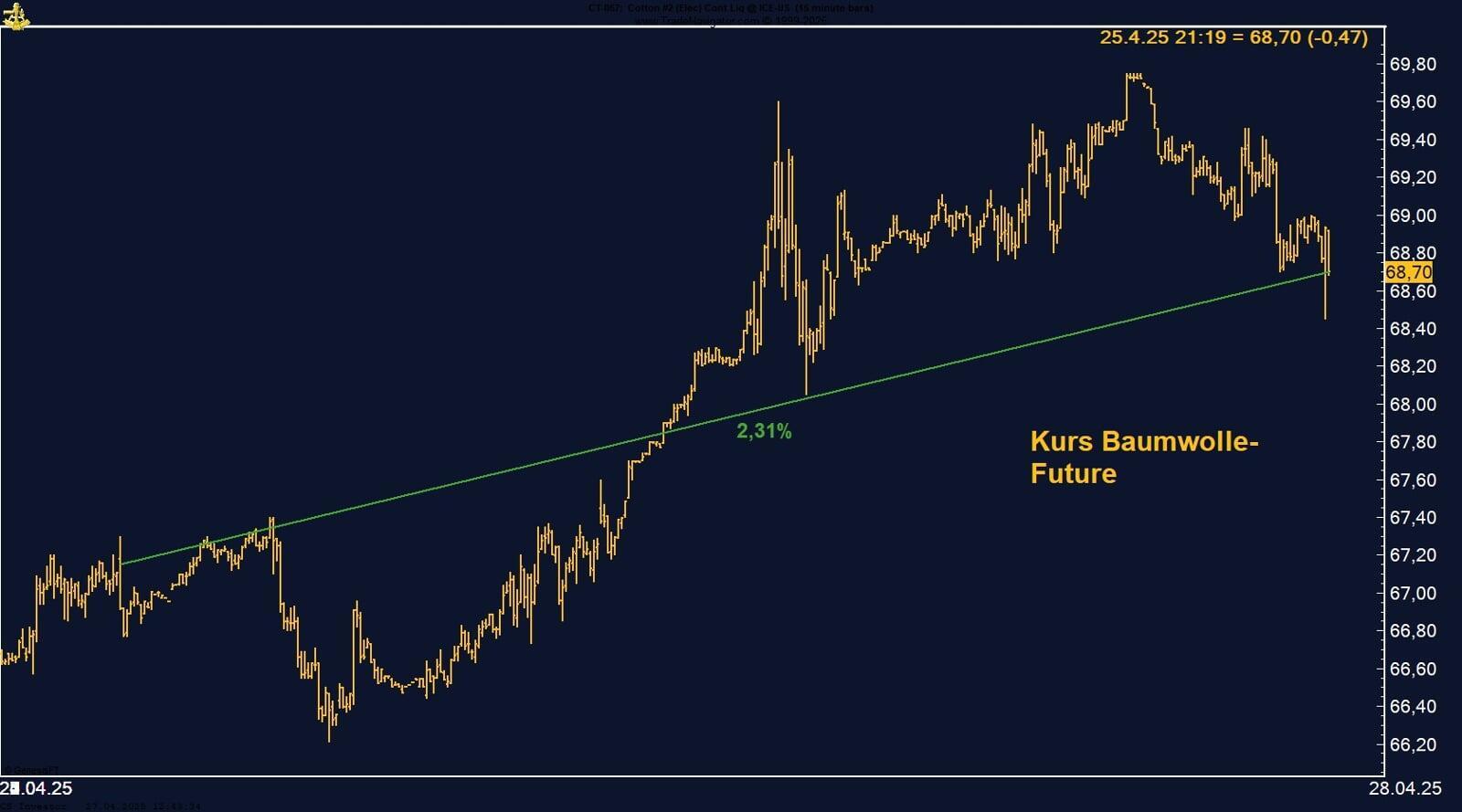

Cotton bleibt unter 70 Cent – Short-Positionen könnten zur Gefahr werden

Der Cotton Future, gehandelt an der US ICE, zeigte sich in der vergangenen Handelswoche schwächer und schloss mit einem Minus von –1,24 % bei 68,46 US-Cent je Pfund.

Die Notierungen bewegten sich damit erneut unter der wichtigen 70-Cent-Marke, die aktuell als zentraler technischer Widerstand gilt. Ein nachhaltiger Schlusskurs

über dieser Marke für mehrere Tage wäre nötig, um einen neuen Aufwärtsimpuls auszulösen. Doch dazu kam es nicht – auch, weil die Börse am 4. Juli wegen des

Independence Day geschlossen blieb.

Trotz der verhaltenen Kursentwicklung bleibt die Positionierung am Terminmarkt brisant: Laut den aktuellen COT-Daten haben die Large Traders ihre Netto-Short-Positionen

in der vergangenen Woche zwar um gut 5.000 Kontrakte reduziert, halten aber weiterhin eine markante Short-Position von rund 31.000 Kontrakten. Historisch

betrachtet sind solche Konstellationen anfällig für plötzliche Short Squeezes, insbesondere wenn technische Marken überschritten werden oder fundamentale

Impulse auftreten.

Der Kupfer-Future an der CME musste in der vergangenen Handelswoche einen Rücksetzer hinnehmen und beendete die Woche mit einem Minus von –1,22 %. Dennoch

blieb der Schlusskurs mit 506,25 US-Cent klar über der psychologisch wichtigen Marke von 500 Cent. Zwischenzeitlich stieg der Kurs sogar auf über 520 US-Cent,

bevor Gewinnmitnahmen einsetzten.

Markttreiber bleiben die anhaltenden Spekulationen rund um mögliche US-Zölle auf Kupferimporte, die zu Lieferumleitungen in die USA und sinkenden Lagerbeständen

an der LME und der Shanghai Futures Exchange geführt haben. Gleichzeitig stützt ein schwächerer US-Dollar die Rohstoffpreise – allen voran Kupfer.

Besonders auffällig ist die Entwicklung bei den Large Speculators: Diese haben ihre Netto-Long-Positionen weiter ausgebaut – auf fast 30.000 Kontrakte, den höchsten

Stand seit März 2025, als Kupfer ein Allzeithoch erreichte. Die institutionelle Nachfrage bleibt damit hoch, auch wenn sich erste Anzeichen einer Überhitzung zeigen.

Saisonalität: Vorsicht ab Ende Juli

Historisch betrachtet neigt der Kupfermarkt ab Ende Juli zu Schwächephasen. In Kombination mit den aktuellen geopolitischen Unsicherheiten und den Erwartungen

an die US-Konjunktur könnte es kurzfristig zu erhöhtem Korrekturrisiko kommen.

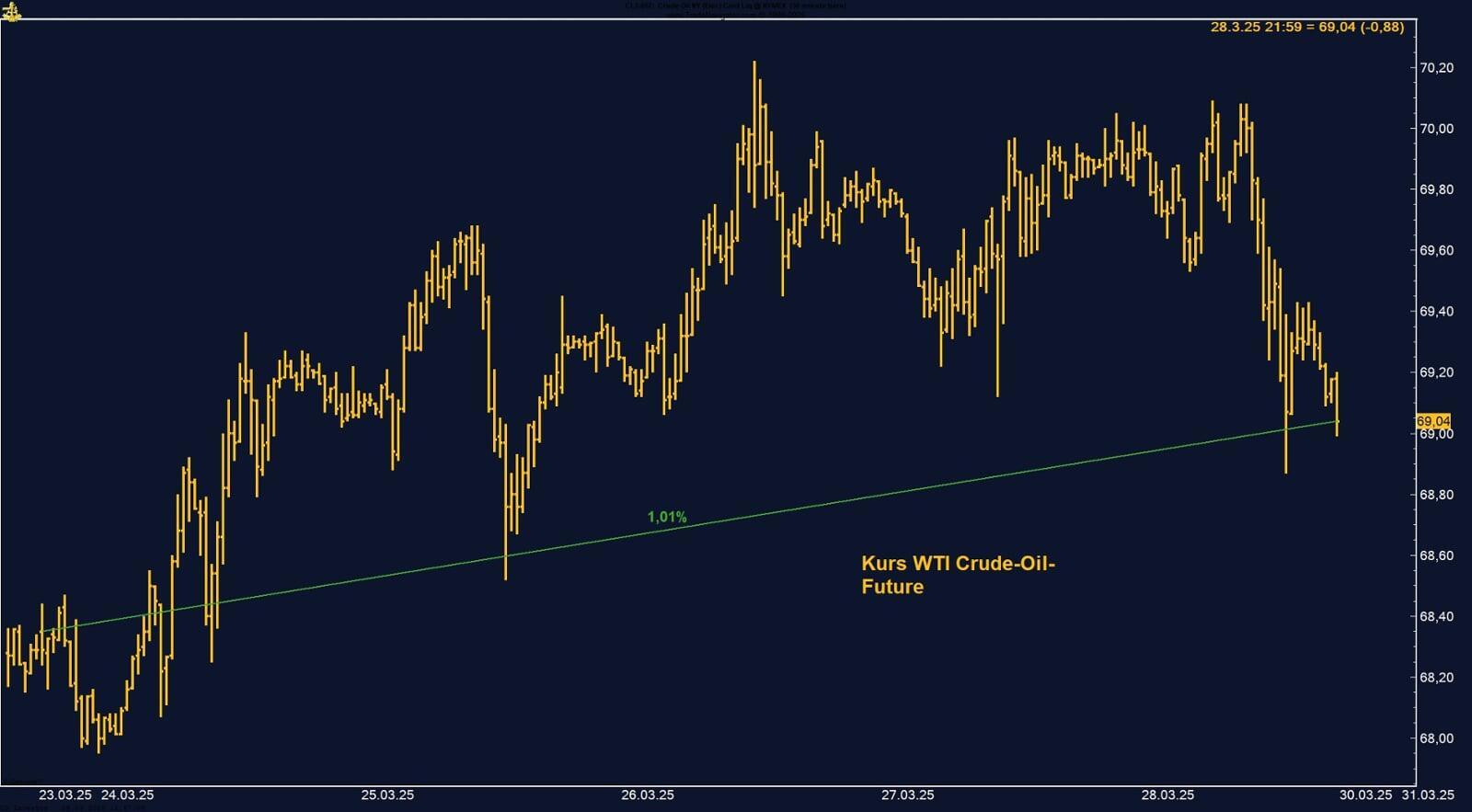

Öl mit Comeback – Spekulanten greifen zu, Saisonalität spricht für mehr

Der WTI Crude Oil Future hat sich in der vergangenen Woche deutlich erholt. Nach dem starken Abverkauf der Vorwoche stieg der Preis auf Wochenbasis um +2,07 %

und schloss bei 66,50 USD je Barrel – nahe dem Wochenhoch bei 67,58 USD.

Die jüngsten COT-Daten zeigen ein klares Bild: Large Trader haben den Rücksetzer genutzt, um ihre Long-Positionen kräftig auszubauen. Mit knapp 233.000 Kontrakten

Long sind sie jetzt so optimistisch positioniert wie zuletzt Ende Januar – in einer Phase, als viele auf einen Ölpreis >80 USD spekulierten.

Fundamental bleibt das Überangebot ein Belastungsfaktor, vor allem mit Blick auf das OPEC+ Treffen, bei dem eine weitere Produktionsausweitung für August

erwartet wird. Dennoch zeigt der Markt derzeit Widerstandskraft. Auch die geopolitische Lage (Trump-Tarife, Iran-Gespräche) sorgt für einen möglichen

„Risk-Premium-Boost“ im Ölpreis.

Saisonalität:

Aus saisonaler Sicht bleibt das Bild weiterhin konstruktiv. Historisch tendiert der Ölpreis von Juli bis Mitte Oktober zur Stärke – ein Muster, das sich dieses Jahr trotz

kurzfristiger Volatilität erneut bestätigen könnte.

Zucker-Future: Schwacher Wochenausklang – trotz Frostspekulation

Der Palladium-Future an der CME hat in der vergangenen Handelswoche leicht nachgegeben, schloss aber weiterhin auf erhöhtem Niveau. Auf Wochensicht verzeichnete der Kontrakt ein minimales Minus von –0,13 % und beendete die Woche bei 1.147,50 USD pro Unze. Die Handelswoche war von hoher Volatilität geprägt: Das Wochentief

lag bei 1.102 USD, das Hoch bei 1.175,50 USD – ein Niveau, das dem höchsten Stand seit acht Monaten entspricht.

Der Rückgang folgte auf eine starke Juni-Rally, die vor allem durch einen schwächeren US-Dollar, anhaltende Angebotsrisiken und zunehmendes Interesse an

Edelmetallen als Absicherung gegen wirtschaftliche Unsicherheiten getragen wurde. Gleichzeitig belastet der strukturelle Nachfragerückgang aus der Automobilindustrie – insbesondere durch die Umstellung auf Elektrofahrzeuge – die längerfristigen Perspektiven.

Ein interessanter Faktor bleibt die Positionierung am Terminmarkt: Laut den aktuellen COT-Daten halten die Large Traders weiterhin über 4.500 Short-Kontrakte –

ein Niveau, das in der Vergangenheit wiederholt zu kurzfristigen Short-Squeezes geführt hat. Zwar gab es zuletzt Zuflüsse in palladiumbasierte ETFs, doch mittelfristig

bleibt der Markt anfällig für abrupte Umschichtungen – sowohl auf der Long- als auch auf der Short-Seite.

Saisonalität spricht für Stärke bis Monatsende: Historisch gesehen tendiert Palladium dazu, bis Ende Juli freundlich zu laufen, bevor saisonaler Verkaufsdruck einsetzt.

Sollte die Aufwärtsbewegung anhalten, könnten weitere Kursanstiege nicht ausgeschlossen werden – insbesondere, wenn Short-Positionen zur Absicherung aufgelöst

werden müssen.

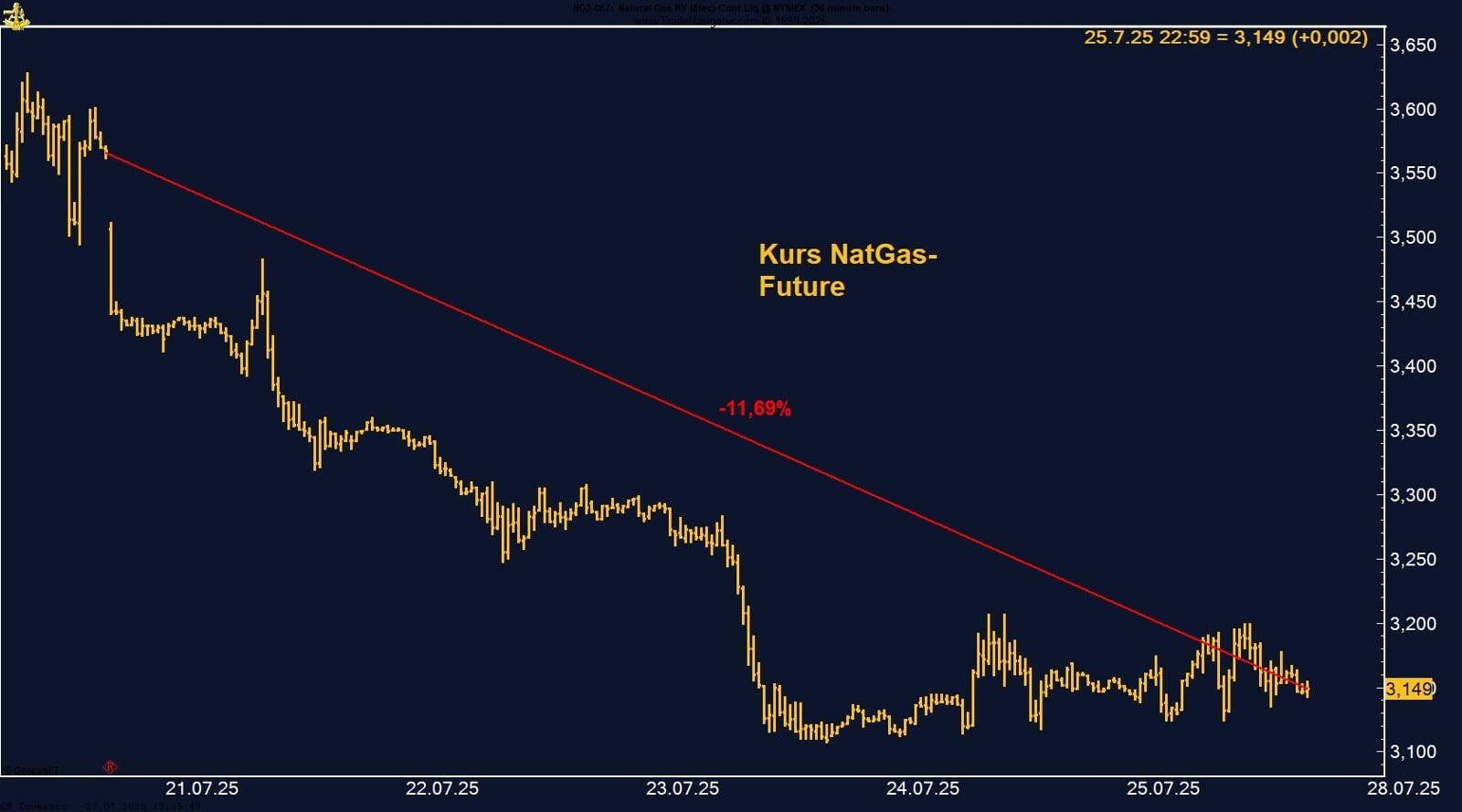

Henry Hub Erdgas: Preisrutsch trotz Hitze – Spekulanten reduzieren Shorts

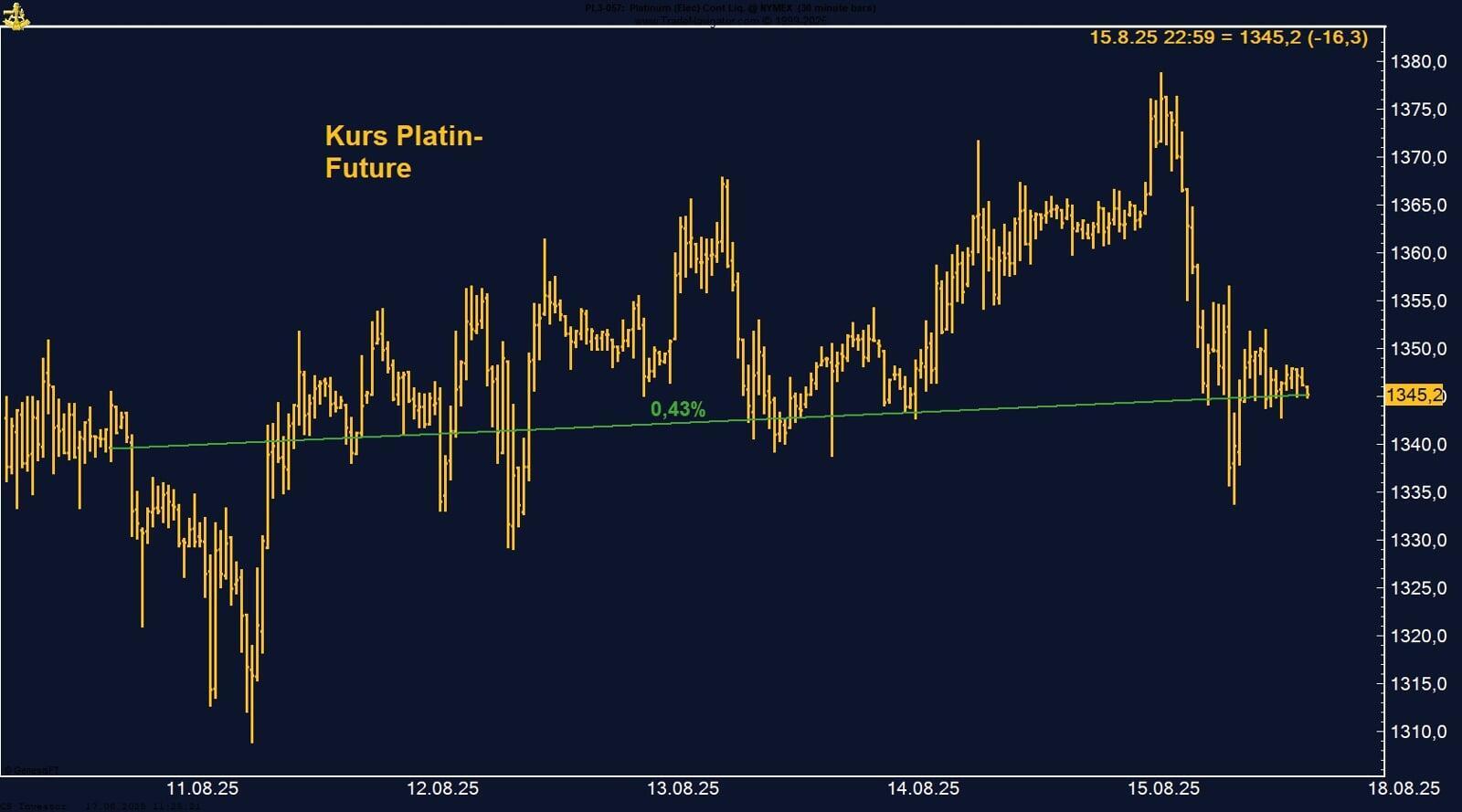

Platin-Rally geht weiter – Spekulanten bleiben klar auf der Long-Seite

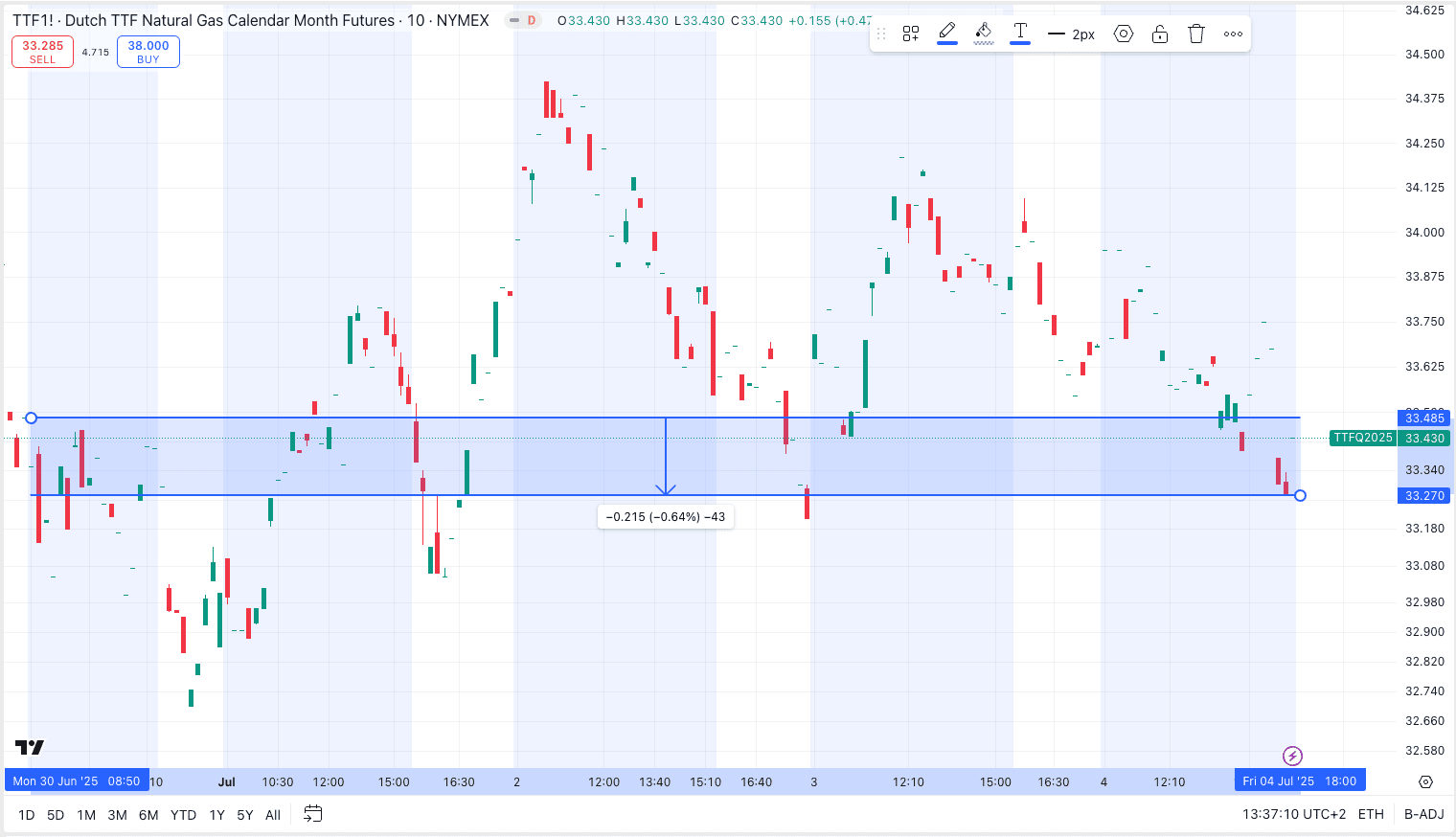

Der TTF Natural Gas Future beendete die vergangene Handelswoche mit einem leichten Minus von –0,64 % bei einem Schlusskurs von 33,43 EUR/MWh.

Damit stabilisiert sich der Preis nach dem kräftigen Rückgang in der Vorwoche – ein erstes Zeichen, dass sich die Verkaufsdynamik vorerst erschöpft haben könnte.

Trotz rückläufiger Preise bleibt das fundamentale Umfeld angespannt:

• Die Temperaturprognosen deuten auf eine anhaltende Hitzewelle in vielen Teilen Europas hin, was den Kühlbedarf erhöht und somit die

Stromproduktion (auch gasbasiert) antreibt.

• Gleichzeitig meldet Deutschland deutlich unterdurchschnittliche Speicherfüllstände: Aktuell sind die Gasspeicher nur zu gut 50 % gefüllt – im Vergleich zu

über 80 % zur gleichen Zeit im Vorjahr ein bedenklicher Rückstand.

• Auch auf europäischer Ebene liegt der Speicherfüllstand laut neuesten Zahlen bei nur 59 % (5-Jahres-Schnitt: 68 %).

Während die Angebotsseite – etwa durch steigende LNG-Zuflüsse und stabile US-Exportmengen – grundsätzlich gut versorgt scheint, steigt das Wetterrisiko mit jeder weiteren heißen Woche. Sollte es zu einer Hitzewelle in Kombination mit Produktionsausfällen oder Lieferunterbrechungen kommen, könnte dies als Katalysator für einen Rebound dienen.

FAZIT

Der TTF-Gaspreis wirkt nach dem Sell-off technisch überverkauft und konsolidiert aktuell auf relativ niedrigem Niveau. Die zu niedrigen Speicherfüllstände –

vor allem in Deutschland – könnten im weiteren Verlauf des Sommers wieder stärker in den Fokus rücken.

Ein Rebound-Szenario bleibt intakt, wenn die Wetterlage angespannt bleibt und keine weiteren preisdämpfenden Überraschungen auf der Angebotsseite folgen.

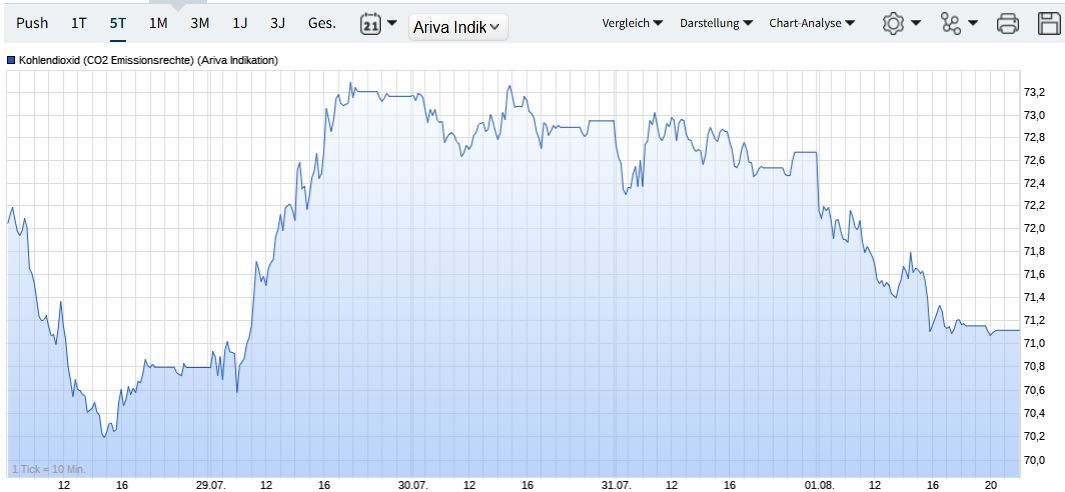

Quartalsstart bringt Aufatmen – CO₂-Preise stabilisieren sich

Nach einem schwachen Ausklang im Juni konnten sich die Preise für EU-Emissionsrechte (EUA) zum Auftakt des neuen Quartals wieder leicht erholen. Die

Benchmark-Kontrakte legten auf Wochensicht um +0,74 % zu und schlossen bei 71,50 EUR pro Tonne CO₂.

Die Erholung ist vor allem auf technisch motivierte Käufe zurückzuführen: Händler, die zuvor ausgestoppt wurden, nahmen neue Long-Positionen auf.

Unterstützung kam vom festen Gasmarkt und den Erwartungen an neue politische Impulse.

Die EU-Kommission legte am 2. Juli ihr Klimaziel für 2040 vor. Erstmals sollen EU-Staaten ab 2036 einen Teil ihrer Emissionsminderungen mit internationalen

CO₂-Zertifikaten aus Entwicklungsländern (Artikel 6, Pariser Abkommen) abdecken dürfen – unter strengen Qualitätskriterien.

• Analysten rechnen mit einem weiteren moderaten Anstieg der EUA-Preise bis zum Quartalsende.

• Die starke fossile Stromerzeugung im ersten Halbjahr könnte 2025 erstmals wieder zu steigenden EU-Emissionen führen.

• Die Nachfrage nach hochwertigen Emissionsrechten und Carbon Removals wächst – im Compliance- wie auch im freiwilligen Markt.

FAZIT

Der EUA-Markt zeigt zum Quartalsauftakt erste Anzeichen von Stabilisierung. Politische Impulse durch das neue EU-Ziel und die geplante Öffnung für internationale Zertifikate könnten den Markt strukturell verändern.

Solange das Angebot begrenzt bleibt und die Nachfrage anzieht, bleibt das Risiko nach oben intakt.

Kakao bricht ein – Angebotserholung in Ghana trifft auf schwächere Nachfrage

FAZIT

Kaffee unter Druck – Saisontief könnte sich bis August ausbilden

FAZIT