Tatsächlich war die Woche geprägt von außergewöhnlicher Volatilität. Besonders im Metallsektor kam es zu massiven Bewegungen. Silber fiel in der asiatischen Sitzung am Donnerstag zeitweise bis auf 64 Dollar, nachdem es noch vor rund anderthalb Wochen über 121 Dollar notiert hatte. Solche Bewegungen sind keine klassischen fundamentalen Anpassungen, sondern Zeichen von Positionsbereinigungen und Liquiditätsstress. Parallel dazu zeigte auch der Kryptomarkt extreme Schwankungen: Bitcoin rutschte zwischenzeitlich bis in den Bereich um 60.000 Dollar ab, erholte sich zum Wochenschluss jedoch wieder über 70.000 Dollar.

Bemerkenswert ist der Kontrast zu den Aktienmärkten. Während Metalle und Kryptowährungen stark schwankten, erreichte der Dow Jones erstmals in seiner Geschichte die Marke von 50.000 Punkten und schloss bei 50.115,68 Punkten. Ein historischer Meilenstein – und ein Hinweis darauf, dass sich Risiko nicht aus den Märkten verabschiedet hat, sondern lediglich umverteilt wurde.

Die Sitzung der Europäischen Zentralbank brachte erwartungsgemäß keine Überraschungen. Die Zinsen blieben unverändert, was den Eindruck bestätigt, dass geldpolitisch derzeit eher Stillstand herrscht. Die eigentlichen Impulse kommen weiterhin aus den USA, wo die Diskussion über zukünftige Lockerungen anhält und damit die Erwartungshaltung der Marktteilnehmer prägt.

Geopolitisch bleibt der Fokus auf den Gesprächen zwischen den USA und dem Iran. Solange keine klare Lösung absehbar ist, bleibt eine latente Risikoprämie im Ölmarkt bestehen. Entsprechend sensibel reagiert der WTI-Future auf jede neue Meldung aus der Region.

⸻

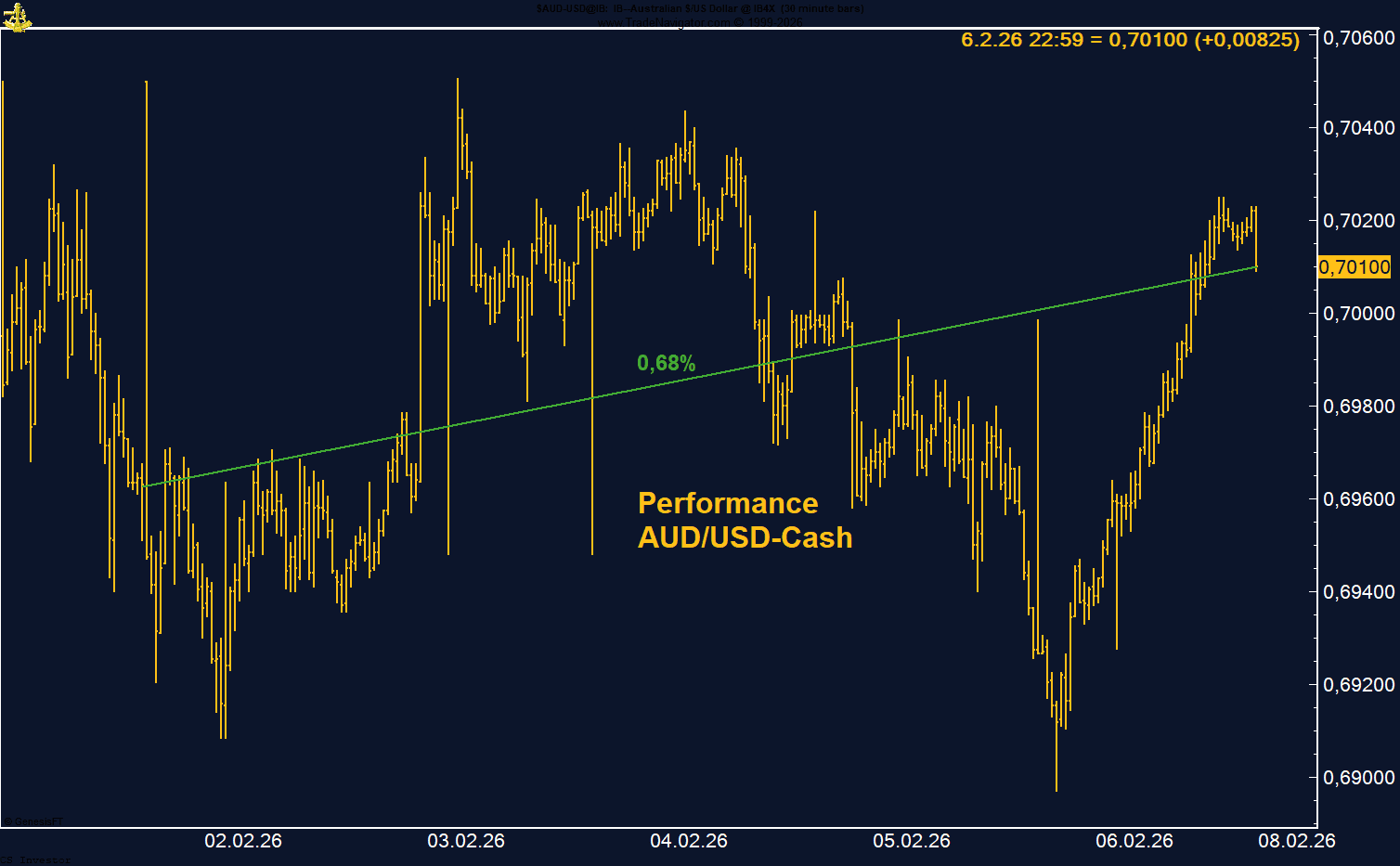

• AUD/USD | +0,68 % | Long

Rücksetzer unter 0,69 wurde sofort gekauft. Zinsdifferenz und gedrehte Spekulantenpositionierung sprechen weiterhin für einen stabilen Aufwärtstrend.

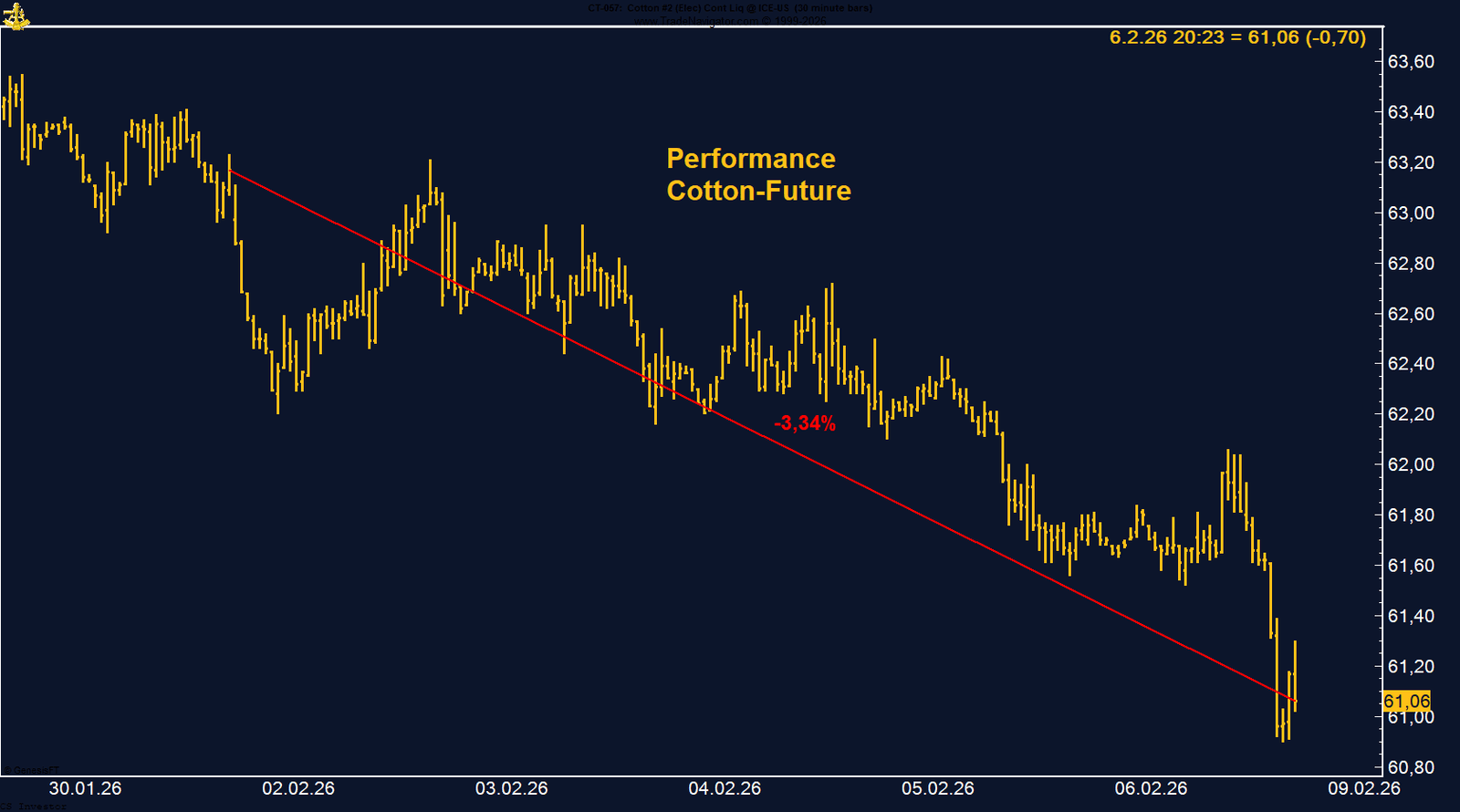

• Baumwolle | –3,34 % | Long

Neues Mehrmonatstief, steigende Shorts und wachsendes Open Interest bestätigen aktiven Abwärtstrend. Fundamentale Nachfrage fehlt weiterhin.

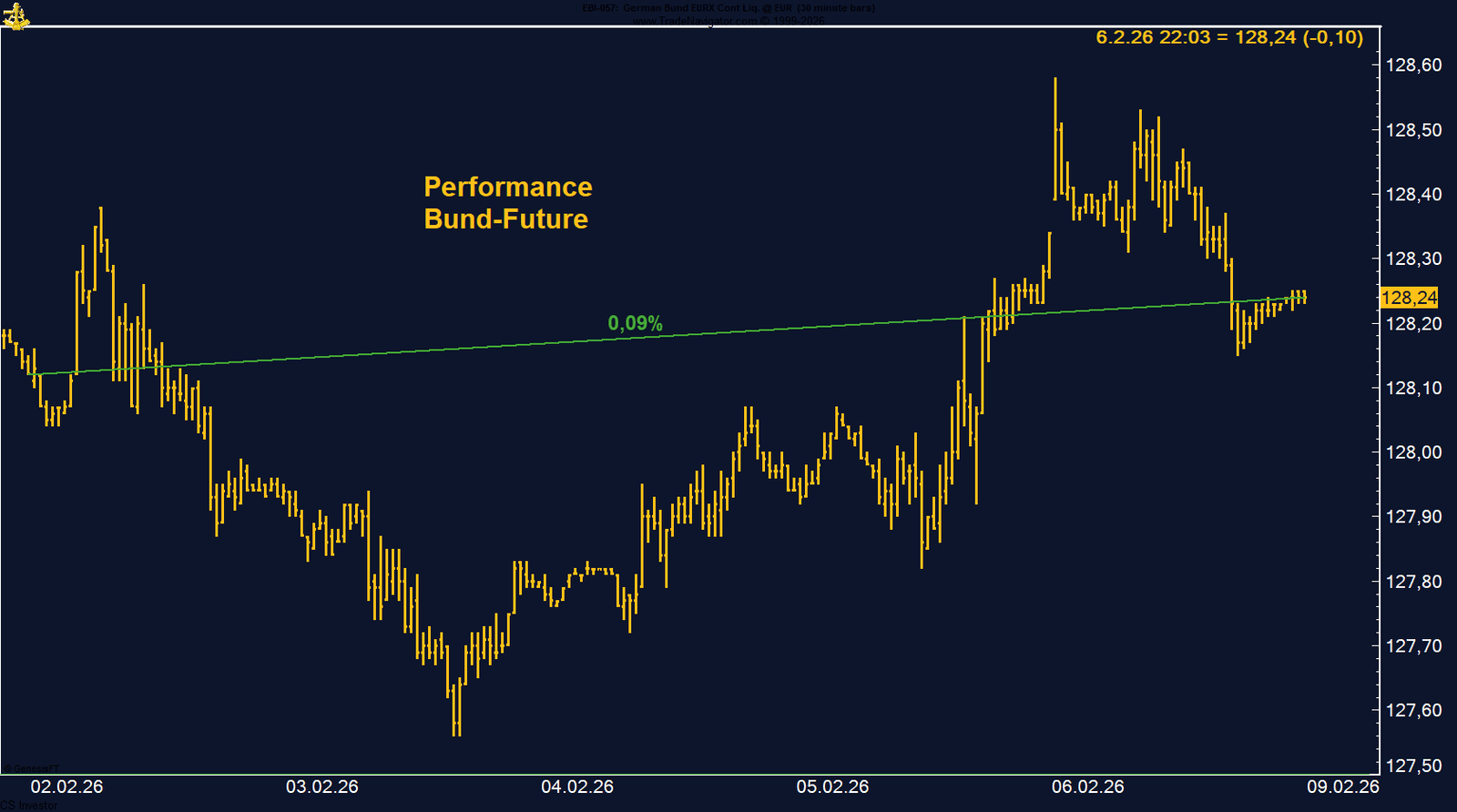

• Bund-Future | +0,09 % | Short

EZB bestätigt Hold-Szenario, hohe Emissionen halten Renditedruck aufrecht. Markt bleibt richtungslos mit leicht bärischem Bias.

• CO₂-Zertifikate | –2,61 % | Long

Politische Unsicherheit und Positionsabbau bremsen Rally. Markt reagiert stark auf Regulierungssignale und bleibt kurzfristig anfällig.

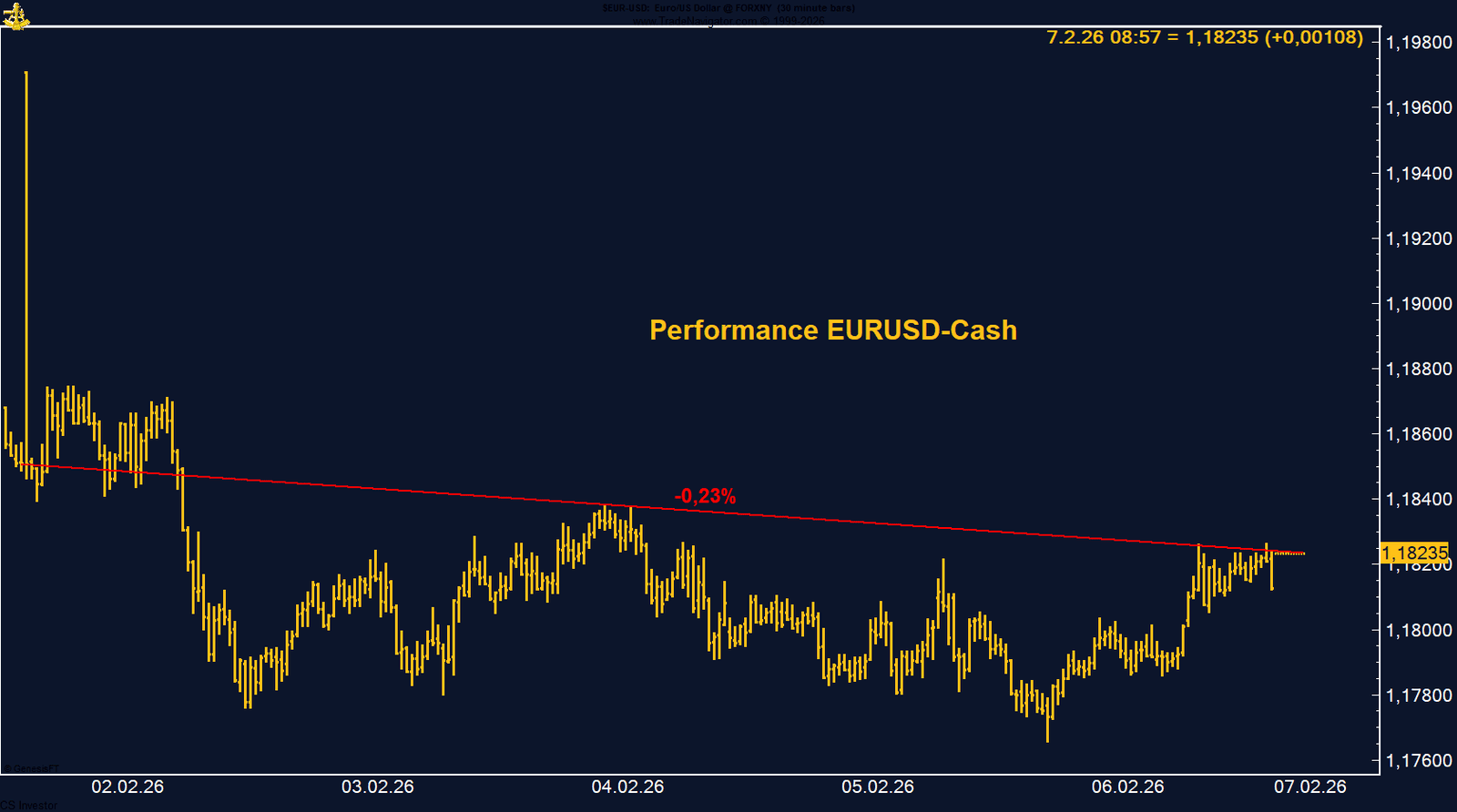

• EUR/USD | –0,23 % | Long

Enge Range vor allem datengetrieben. Zinssenkungserwartungen in den USA bleiben zentraler Treiber zugunsten des Euro.

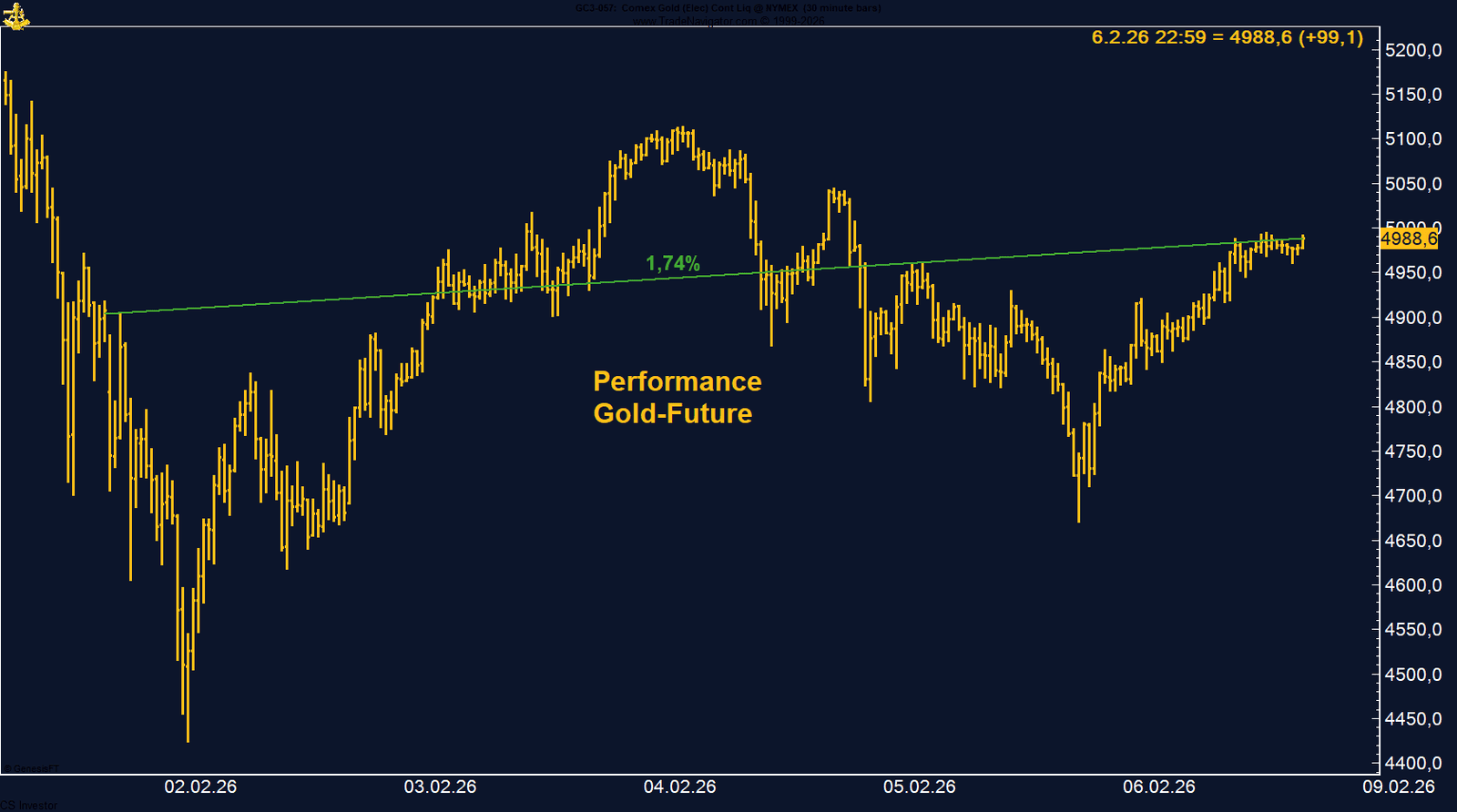

• Gold | +1,74 % | Long

Liquidationsdruck verarbeitet, Positionierung abgebaut. Stabilisierung läuft, saisonaler Wendepunkt rückt näher.

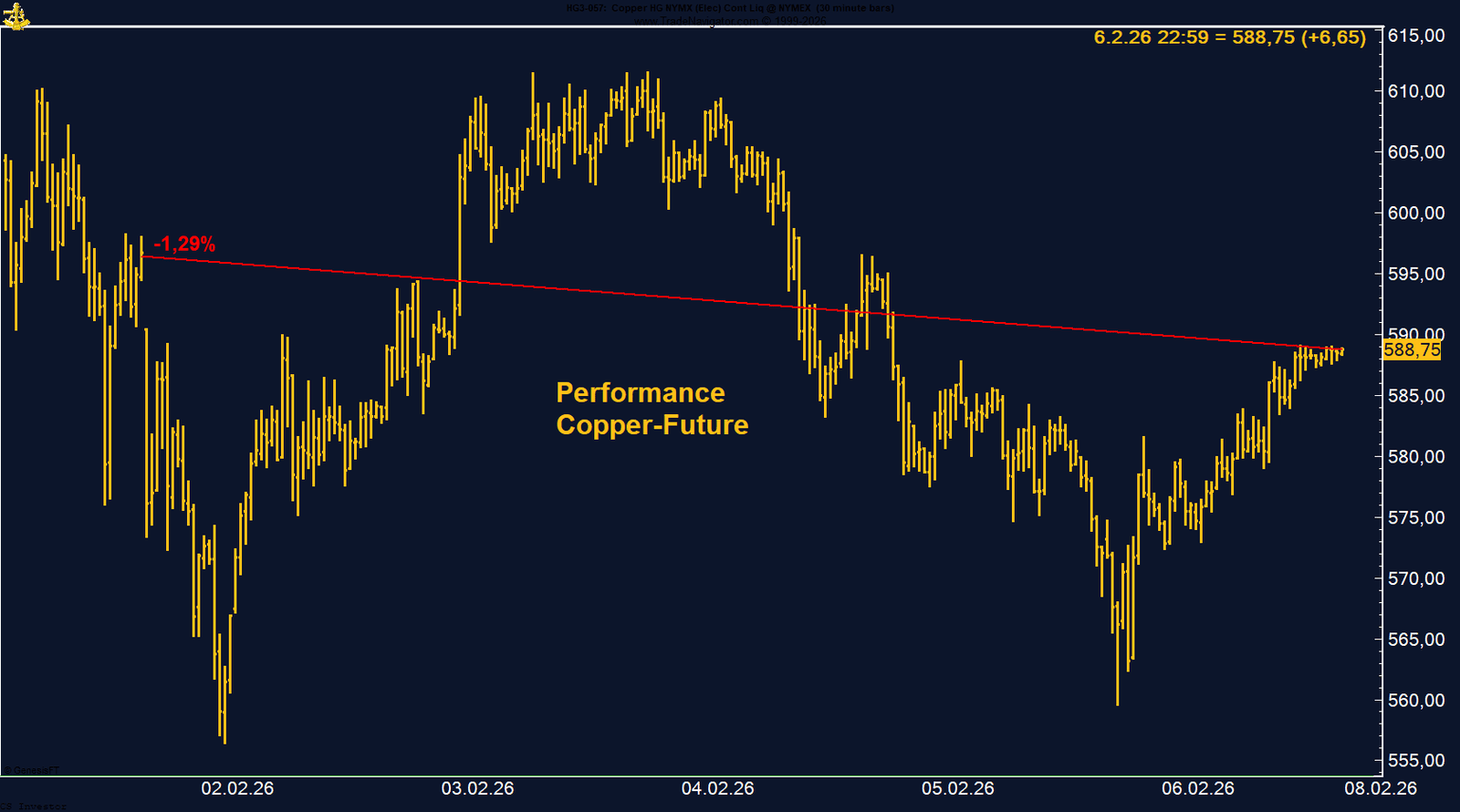

• Kupfer | –1,29 % | Long

Konsolidierung innerhalb stabiler Struktur. Nachfragebild und weiterhin positive Positionierung bleiben unterstützend.

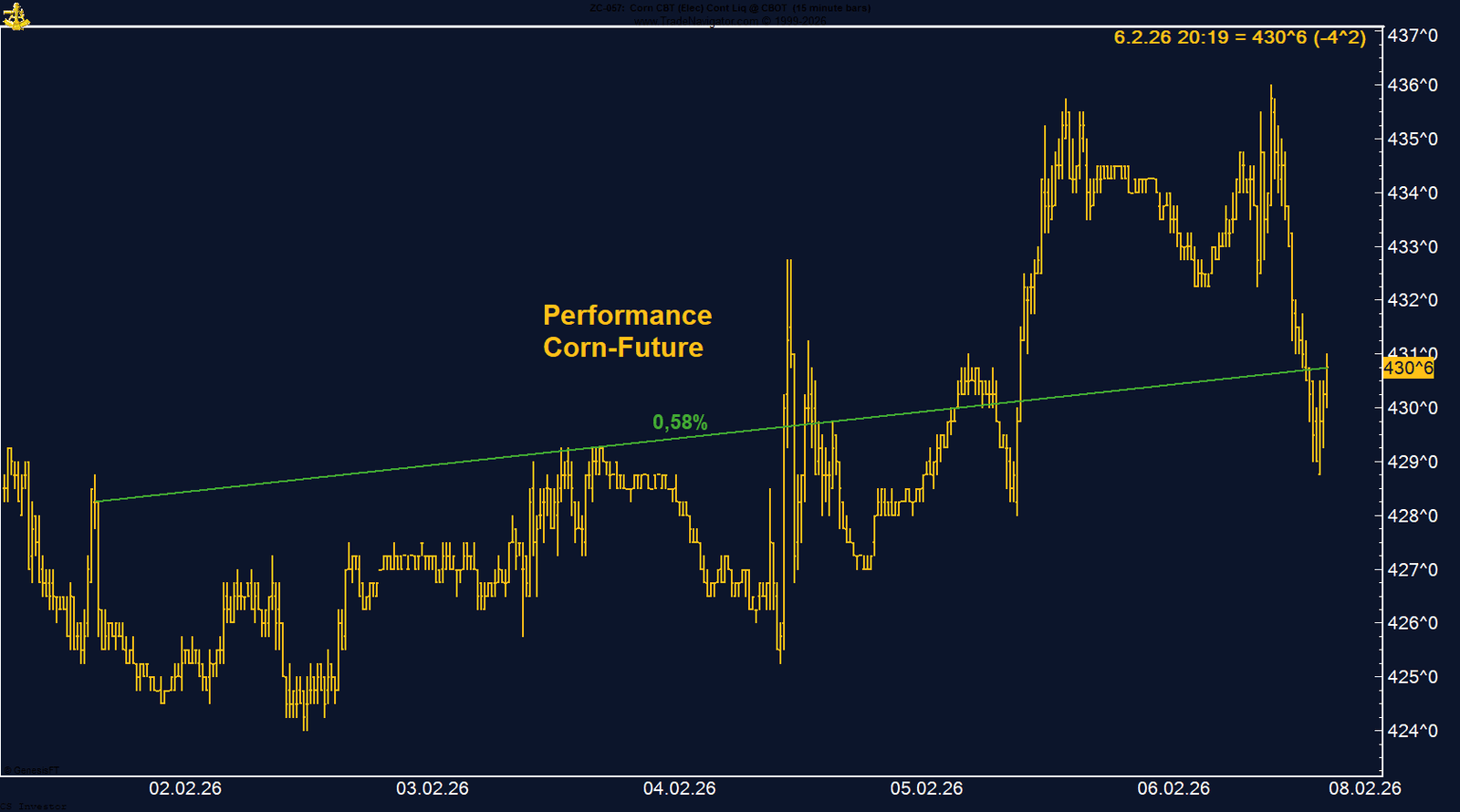

• Mais | +0,58 % | Long

Seitwärtsphase mit positiver Saisonalität. Keine extreme Positionierung, USDA-Report als möglicher Impulsgeber.

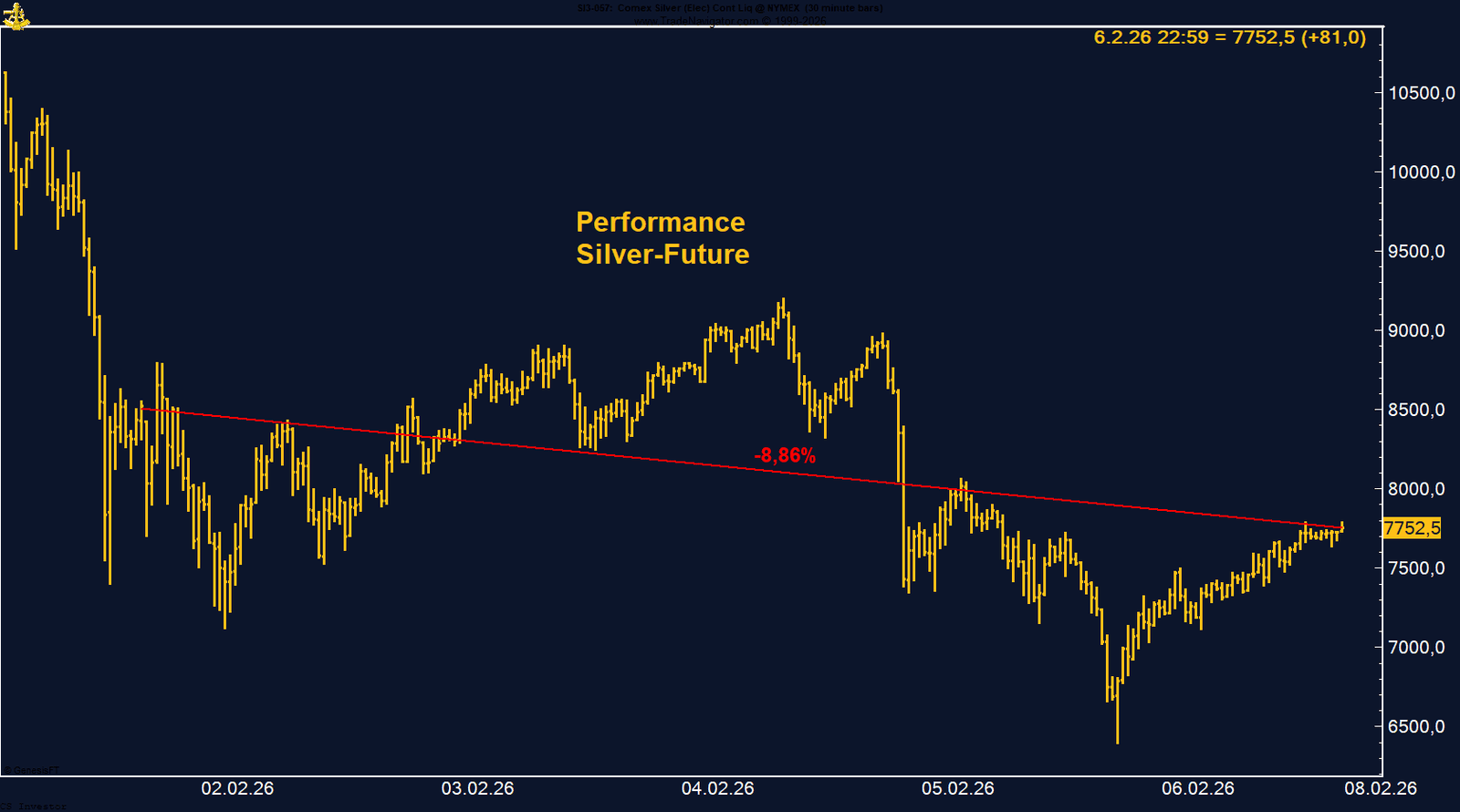

• Silber | –8,86 % | Short

Fortgesetzte Bereinigung nach Übertreibung. Sinkende Long-Positionierung und extreme Volatilität sprechen gegen schnelle Erholung.

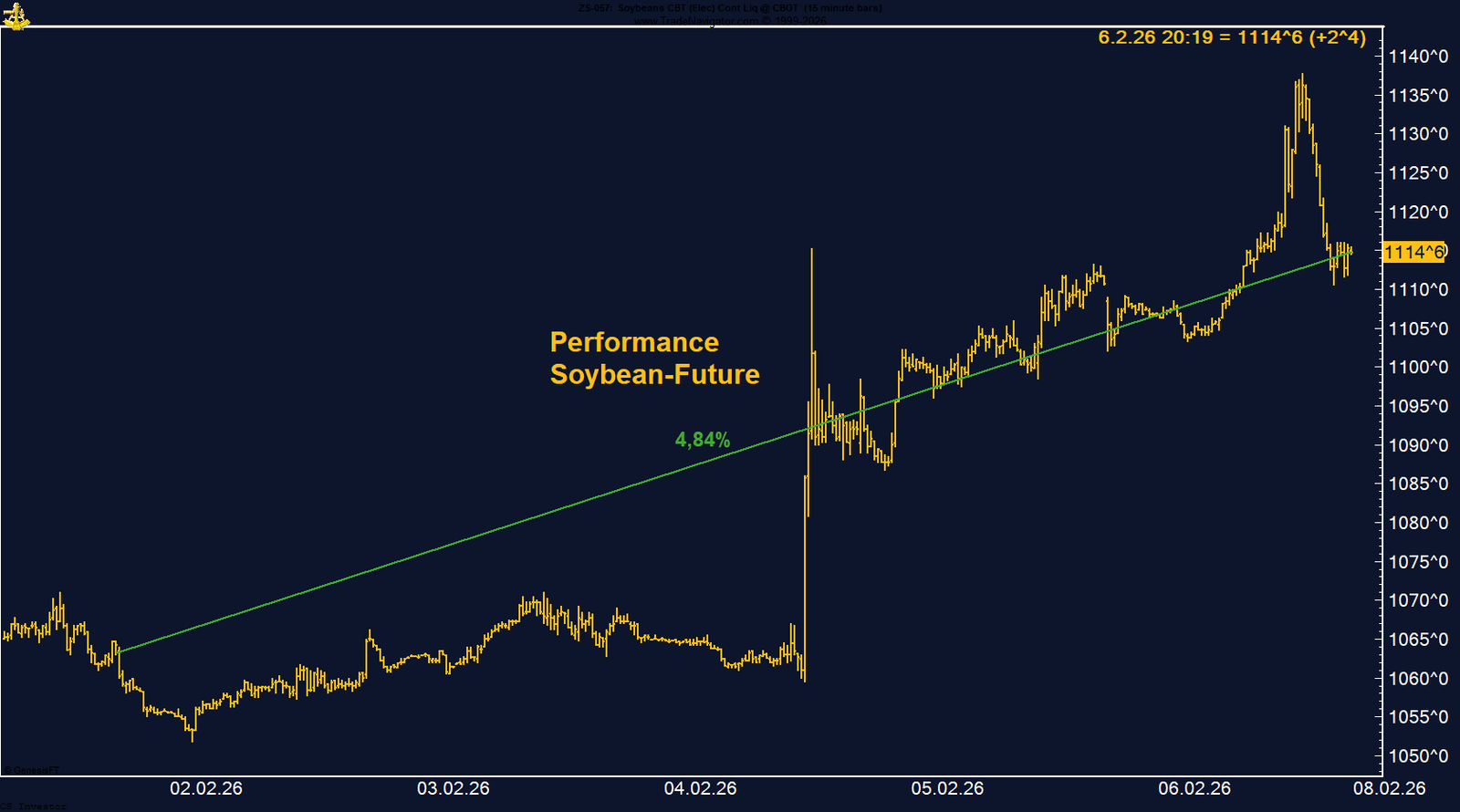

• Sojabohnen | +4,84 % | Long

China-Story bringt Momentum zurück. Moderate Positionierung lässt Raum für weitere Käufer.

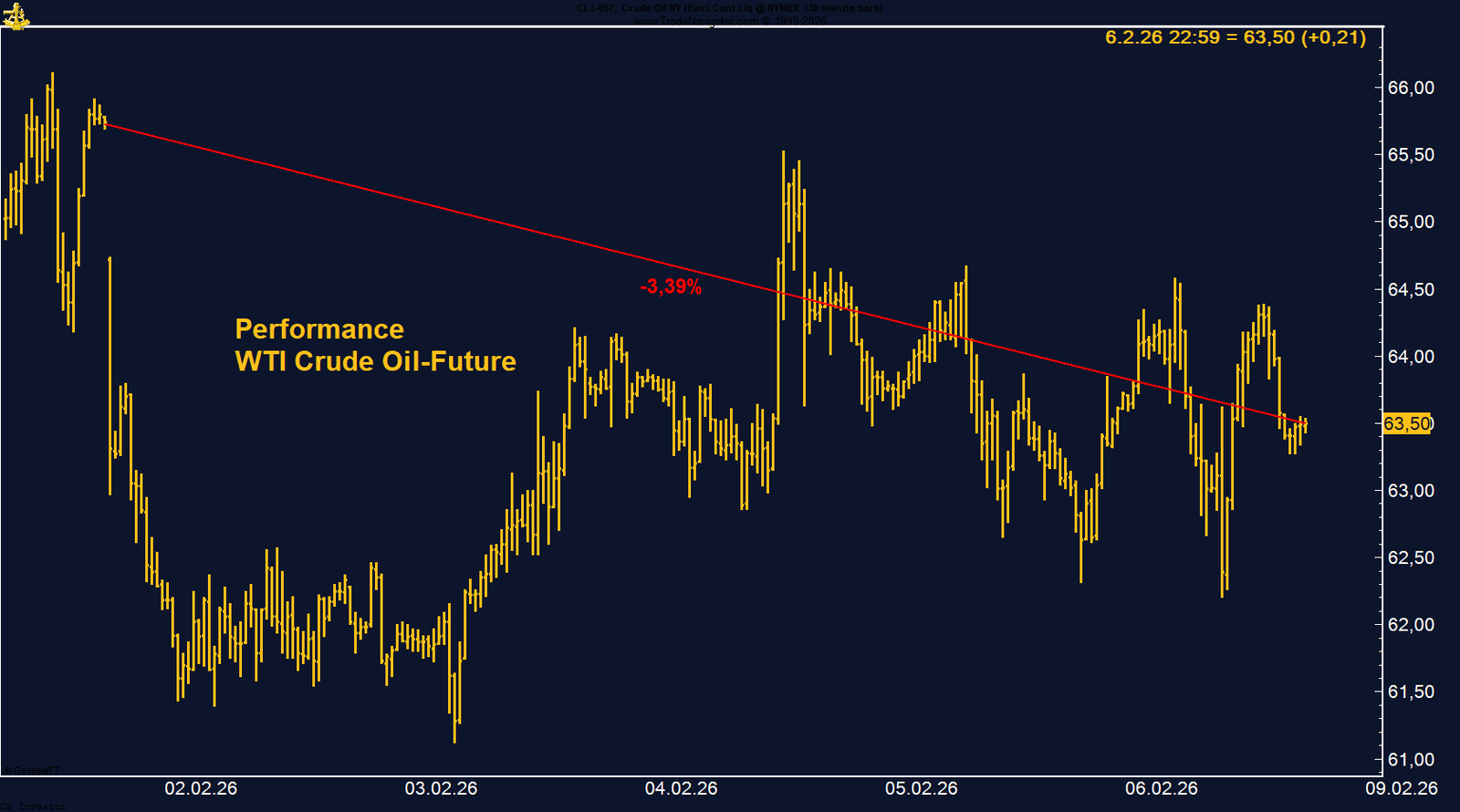

• WTI Crude Oil | –3,39 % | Long

Trotz Schwäche baut Managed Money Longs auf. Geopolitische Risikoprämie bleibt im Hintergrund erhalten.

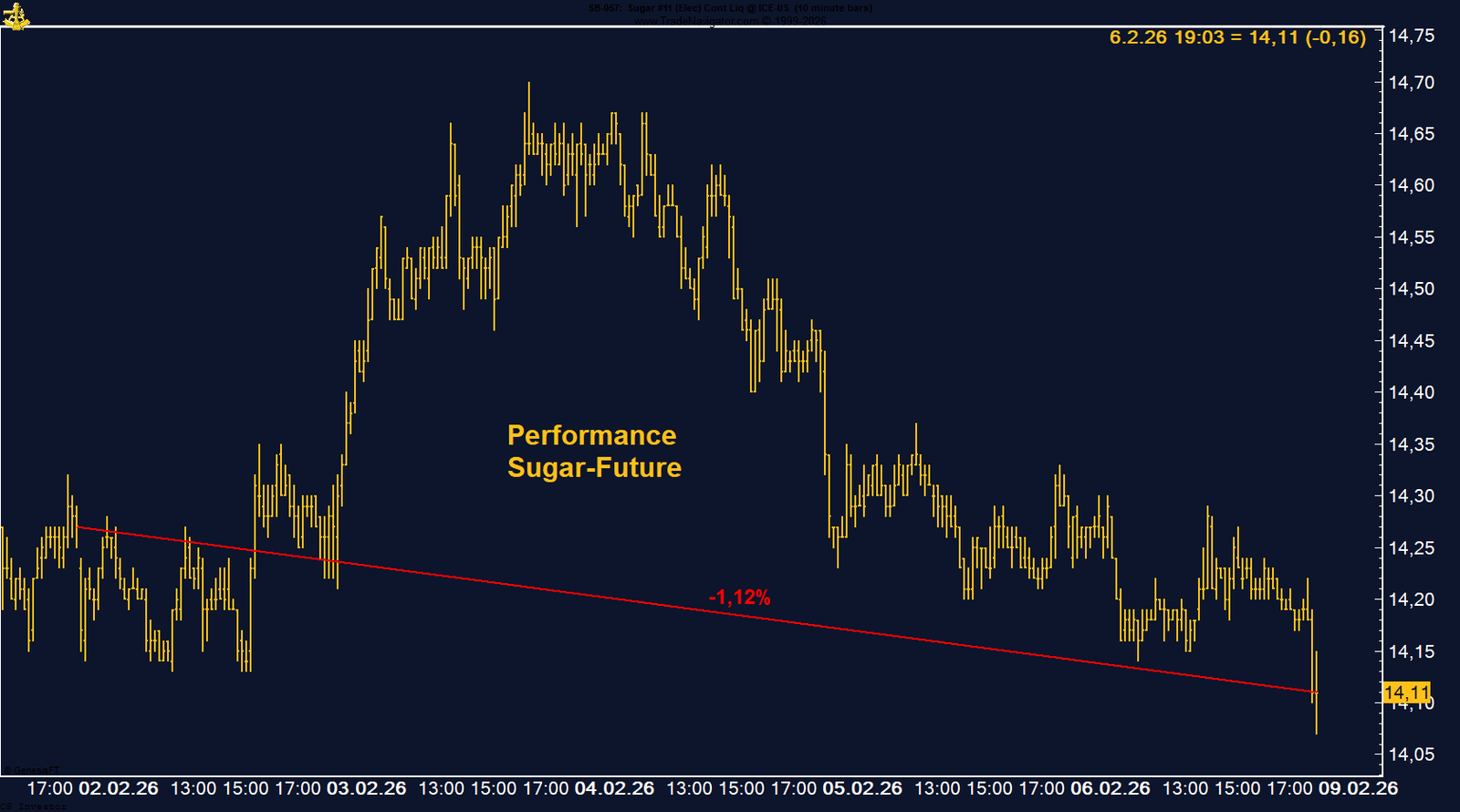

• Zucker | –1,12 % | Long

Überangebot und massive Short-Positionierung dominieren. Erholungen bleiben technisch und anfällig.

|

Carsten S. Stork

Fundamental bleibt die Entwicklung durch die Geldpolitik unterstützt. Während die Reserve Bank of Australia weiterhin ein restriktives Zinsumfeld signalisiert, bewegt sich die US-Notenbank zunehmend in Richtung Lockerungserwartungen. Diese Divergenz zwischen einer vergleichsweise hawkishen RBA und einer dovisher werdenden Fed wirkt strukturell zugunsten des Austral-Dollars.

Auch die Positionierungsdaten bestätigen den Stimmungsumschwung. Das Managed Money war über weite Strecken des Jahres 2025 netto short im Markt und hat diese Haltung erst vor kurzem aufgegeben. Inzwischen liegt eine Netto-Long-Position von 26.118 Kontrakten vor. Ein solcher Wechsel von Short zu Long markiert häufig den Beginn einer nachhaltigeren Trendphase, da nicht nur neue Käufer auftreten, sondern auch frühere Verkäufer zu Käufern werden.

Solange Rücksetzer weiterhin gekauft werden und sich der Kurs oberhalb der Unterstützungszone stabilisiert, bleibt das technische Gesamtbild konstruktiv.

Die COT-Daten bestätigen dieses Bild deutlich. Das Managed Money hat seine Short-Positionierung weiter ausgebaut und hält inzwischen 42.744 Netto-Short-Kontrakte. Gleichzeitig ist das Open Interest stark angestiegen, was darauf hindeutet, dass neue Verkäufer in den Markt kommen und der Abwärtstrend nicht nur aus Liquidationen besteht, sondern aktiv aufgebaut wird.

Auch fundamental bleibt der Druck bestehen. Die Exportverpflichtungen liegen mit 7,8 Mio. RB rund 12 % unter dem Vorjahr und deutlich hinter dem saisonalen Durchschnitt zurück. Gleichzeitig steigen die zertifizierten ICE-Bestände weiter an, während der Adjusted World Price erneut gefallen ist. Damit fehlt dem Markt aktuell ein klarer Nachfrageimpuls.

Bemerkenswert ist zudem, dass selbst die üblicherweise unterstützende Saisonalität den Preisrückgang derzeit nicht stoppen kann. Der Markt handelt damit klar trendgetrieben und positionierungsgetrieben.

Im Mittelpunkt stand das Zinsmeeting der Europäischen Zentralbank. Die EZB ließ die Leitzinsen wie erwartet unverändert und bestätigte damit im Wesentlichen die Erwartungen des Marktes. Gleichzeitig signalisierten die Währungshüter, dass sich die Geldpolitik aktuell auf einem angemessenen Niveau befindet. Für 2026 wird daher überwiegend ein Hold-Szenario eingepreist, also eine Phase ohne Zinssenkungen oder weitere Anpassungen.

Parallel dazu bleibt die Angebotsseite am Rentenmarkt relevant. Deutschland und andere Euroländer planen weiterhin hohe Emissionsvolumina, insbesondere zur Finanzierung von Infrastruktur- und Verteidigungsausgaben. Dieses zusätzliche Angebot sorgt für leichten Aufwärtsdruck bei den Renditen und wirkt damit bremsend auf deutlich steigende Bund-Futures.

Auslöser waren vor allem politische Schlagzeilen rund um mögliche Anpassungen im Emissionshandelssystem. Medienberichte deuteten an, dass die EU-Kommission erwägen könnte, freie Zuteilungen über das Jahr 2034 hinaus zu verlängern oder einzelnen Industrien länger zu gewähren. Zwar stellte Kurt Vandenberghe von der Generaldirektion Klima klar, dass lediglich Optionen zum Schutz vor Carbon Leakage geprüft würden, dennoch reichte die Diskussion aus, um die zuvor bullishe Erwartung eines strukturell sinkenden Angebots deutlich zu dämpfen.

Parallel kam es zu einem spürbaren Stimmungswechsel am Markt. Finanzinvestoren reduzierten laut Marktberichten ihre Long-Positionen, wodurch der Preis zusätzlich unter Druck geriet. Der Markt reagierte dabei besonders sensibel auf politische Meldungen und zeigte eine überproportionale Reaktion auf Unsicherheit.

Verstärkt wurde die Bewegung durch das ohnehin fragile Umfeld aus Konjunkturfragen, geopolitischen Risiken und schwankenden Gaspreisen, das die Volatilität seit Jahresbeginn erhöht hat.

Die Erwartung stabiler Zinsen im Euroraum hat sich damit bestätigt. Neue Impulse kommen aktuell nicht aus Europa, sondern fast ausschließlich aus den USA. Während die EZB ein Hold-Szenario signalisiert, preist der Markt für die Fed weiterhin Zinssenkungen im Jahresverlauf ein. Damit verschiebt sich die Zinsdifferenz perspektivisch zugunsten des Euro, was grundsätzlich unterstützend wirkt.

Auch die Positionierungsdaten bestätigen dieses Bild. Das Managed Money hat seine Long-Positionen im Euro erneut ausgebaut und hält mittlerweile über 163.000 Kontrakte Long. Nach der vorherigen Zurückhaltung zeigt der Markt damit wieder klar steigendes Vertrauen in höhere EUR-Notierungen.

Die Kombination aus stabiler europäischer Geldpolitik und erwarteter Lockerung in den USA sorgt aktuell für eine typische Übergangsphase: geringe Volatilität, kaum Trend, aber zunehmender Positionsaufbau. Solche Phasen enden erfahrungsgemäß erst dann, wenn die US-Daten eine klare Richtung vorgeben.

Der Gold-Future erlebte eine erneut sehr schwankungsreiche Handelswoche. Zu Wochenbeginn kam es zu einem deutlichen Abverkauf, der den Future zunächst bis auf ein Tief bei 4.423,2 führte. Im weiteren Verlauf setzte jedoch eine kräftige Gegenbewegung ein und Gold beendete die Woche bei 4.988,6 Punkten mit einem Plus von 1,74 %. Die Bewegung unterstreicht, dass der vorherige Druck weniger fundamental als vielmehr liquiditäts- und positionsgetrieben war.

Auch die Positionierungsdaten zeigen eine Veränderung im Marktverhalten. Das Managed Money hat seine Long-Positionen deutlich reduziert – von zuvor über 200.000 Kontrakten auf nun etwas mehr als 165.000 Kontrakte. Die spekulative Überdehnung wurde damit spürbar abgebaut, wodurch der Markt kurzfristig stabiler wirkt, gleichzeitig aber ein Teil der unmittelbaren Aufwärtsdynamik verloren gegangen ist.

Saisonal bewegt sich Gold weiterhin in einem positiven Zeitfenster, das typischerweise bis Mitte oder Ende Februar anhält. Anschließend folgt historisch häufig eine deutlich schwächere Phase. Damit trifft aktuell eine technische Stabilisierung auf eine saisonal auslaufende Unterstützung – eine Konstellation, die erfahrungsgemäß zu Richtungsentscheidungen führt.

Fundamental bleibt die Nachfrage intakt. Trotz temporärer Zurückhaltung einzelner Käufergruppen wird Kupfer weiterhin als zentraler Rohstoff für Infrastruktur-, Energie- und Elektrifizierungsinvestitionen benötigt. Der Markt reagiert daher sensibel auf kurzfristige Liquiditäts- und Positionsbewegungen, ohne dass sich das strukturelle Bild bislang verschlechtert hat.

Die COT-Daten bestätigen diese Stabilität. Das Managed Money hat seine Long-Positionen zwar reduziert, jedoch deutlich weniger stark als in anderen Metallmärkten. Mit weiterhin rund 47.000–48.000 Kontrakten netto long bleibt spekulatives Kapital klar engagiert – ein wichtiger Unterschied zu vielen anderen Rohstoffen, in denen Positionierungen zuletzt deutlich aggressiver abgebaut wurden.

Auch saisonal spricht vieles für Unterstützung. Historisch zählt Kupfer zu den stärkeren Metallen im Jahresverlauf und besitzt bis etwa Ende April eine positive Tendenz. Damit trifft ein weiterhin konstruktives Nachfrage- und Positionierungsbild auf eine statistisch günstige Marktphase.

Im Gegensatz zu vielen anderen Rohstoffen fehlt derzeit ein klarer Trend. Der Markt bewegt sich überwiegend seitwärts, wobei kurzfristige Bewegungen eher von Flows als von strukturellen fundamentalen Veränderungen geprägt sind. Die Preisstruktur wirkt damit mehr wie eine Akkumulationsphase als wie ein impulsiver Trendmarkt.

Auch die COT-Daten liefern kein eindeutiges Signal. Das Managed Money hat erneut auf eine leicht negative Position gedreht und hält aktuell knapp über 34.000 Kontrakte netto short. Für den Maismarkt stellt dies jedoch keine extreme Positionierung dar und spricht eher für ein neutrales Sentiment als für klaren Pessimismus.

Unterstützung kommt hingegen aus der Saisonalität. Historisch weist der Maisfuture bis in den Juni hinein eine positive Tendenz auf, mit einem statistischen Hochpunkt rund um den 22. Juni. Damit steht der Markt weiterhin in einer Phase, in der Aufwärtsbewegungen wahrscheinlicher sind als nachhaltige Abverkäufe.

In der kommenden Woche rückt zudem ein wichtiger Termin in den Fokus: Am Dienstag um 18:00 Uhr mitteleuropäischer Zeit wird der neue USDA-Report veröffentlicht, der erfahrungsgemäß als potenzieller Market Mover fungieren kann.

SILBER - SHORT

Sojabohnen springen nach China-Story – Momentum kehrt zurück

WTI Crude Oil verliert auf Wochenbasis -3,39%.

Die letzte Woche im 30min Chart:

WTI unter Druck trotz geopolitischer Spannungen – Positionierung dreht nach oben

Fundamental bewegt sich der Ölmarkt aktuell in einem Spannungsfeld aus Angebot und Risikoaufschlag. Einerseits sorgen höhere Fördermengen einzelner Produzenten sowie globale Konjunkturunsicherheiten für Druck, andererseits begrenzen Konfliktrisiken, Sanktionen und mögliche Lieferunterbrechungen größere Abwärtsbewegungen. Dieses Gleichgewicht erklärt die seit Wochen zu beobachtende Seitwärtsstruktur mit abrupten, aber nicht nachhaltigen Bewegungen.

Auffällig ist die Entwicklung der Terminmarktpositionierung. Das Managed Money hat begonnen, wieder verstärkt Long-Positionen aufzubauen und hält inzwischen über 124.000 Kontrakte netto long. Nach der zuvor zurückhaltenden Positionierung deutet diese Veränderung darauf hin, dass spekulatives Kapital wieder stärker auf steigende Preise setzt. Solche Positionsumschwünge treten häufig in frühen Phasen neuer Aufwärtsbewegungen auf.

Auch saisonal spricht das Bild eher für festere Notierungen in den kommenden Monaten, da sich der Markt typischerweise in Richtung Frühjahr und Sommer stabilisiert. Damit entsteht ein Umfeld, in dem Rücksetzer zunehmend gekauft werden könnten.

Zucker verliert auf Wochenbasis -1,12%.

Die letzte Woche im 10min Chart:

Fundamental wird der Markt klar von Angebotserwartungen dominiert. Die Perspektive anhaltender globaler Überschüsse belastet die Preisbildung deutlich. Höhere Produktionsmengen in Brasilien sowie steigende Output-Erwartungen aus Indien erhöhen das verfügbare Exportangebot und wirken preisdämpfend. Gleichzeitig besteht die Möglichkeit zusätzlicher indischer Exporte, was den internationalen Markt zusätzlich mit Ware versorgen würde. Diese Kombination sorgt dafür, dass Aufwärtsbewegungen aktuell kaum nachhaltig fortgesetzt werden können.

Auch die Terminmarktpositionierung bestätigt dieses schwache Bild. Das Managed Money hat seine Short-Positionen massiv ausgebaut und hält inzwischen über 210.000 Kontrakte netto short – ein sehr hohes Niveau. Ein derart ausgeprägter Pessimismus spricht für eine klar negative Markterwartung institutioneller Marktteilnehmer und wirkt kurzfristig wie ein zusätzlicher Belastungsfaktor, da steigende Kurse häufig direkt wieder verkauft werden.

Saisonal bleibt die Perspektive ebenfalls schwierig. Zwar besteht noch die Möglichkeit einer kurzfristigen Stabilisierung bis etwa Mitte Februar, anschließend deutet das saisonale Muster jedoch auf deutlich fallende Notierungen hin.