|

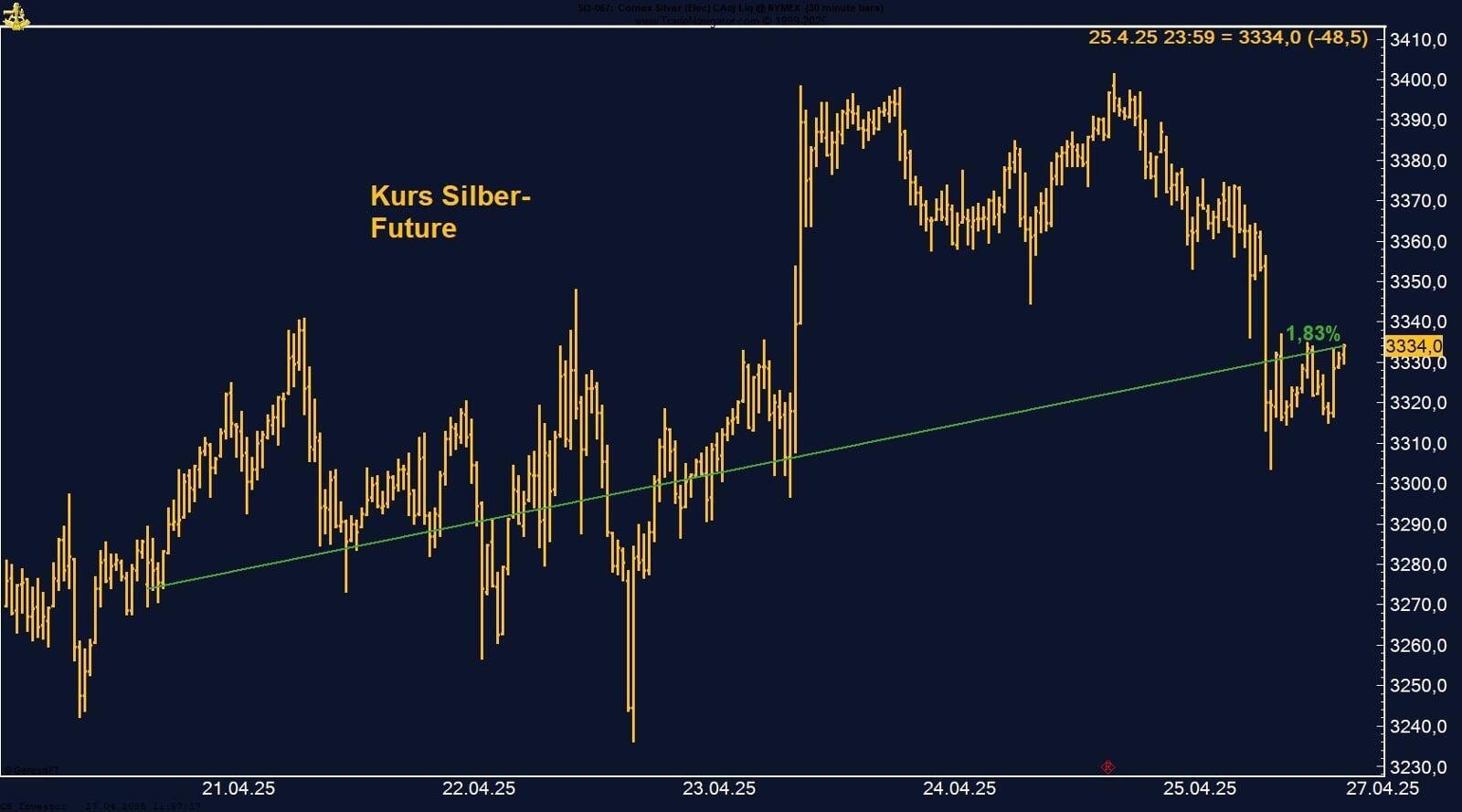

Silber: Rücksetzer nach Rally – aber der Trend lebt

Der Silber-Future an der CME hat eine volatile Woche hinter sich. Nach einem vielversprechenden Ausbruchsversuch am 17. und 18. Juni mit einem Wochenhoch bei 37,405 USD

je Unze gab das Metall die Gewinne wieder ab und schloss am Freitag bei 35,95 USD, was einem Wochenverlust von –1,39 % entspricht.

Trotz des Rückgangs bleibt die Gesamtlage für Silber technisch und fundamental konstruktiv:

• Gewinnmitnahmen nach 13-Jahreshoch: Die Rallye der Vorwochen hatte Silber auf das höchste Niveau seit 2012 gehievt – entsprechend kam es nun zu einer Korrektur.

• Middle East-Konflikt sorgt für Nervosität: Der bestätigte US-Angriff auf iranische Infrastruktur infolge des eskalierenden Israel-Iran-Konflikts hat risk-off-Stimmung ausgelöst – Anleger liquidierten u. a. Silber zur Deckung von Margin Calls in anderen Märkten.

• Strukturelle Stärke bleibt: Mehr als 50 % der globalen Silbernachfrage stammt mittlerweile aus der Industrie – etwa durch Solar, E-Mobilität und Elektronik. Die Nachfrage bleibt hoch, während das Angebot im fünften Jahr in Folge defizitär ist.

• Argentinien-Fund drückt auf Sentiment: Die Entdeckung eines der größten Edelmetall-Vorkommen der letzten 30 Jahre (u. a. über 80 Mio. Unzen Silber) hat kurzfristig das Preisbild belastet – ob und wann die Förderung beginnt, ist jedoch offen.

• Fed bremst Euphorie: Die US-Notenbank hat die Zinsen unverändert belassen, warnt aber vor neuen Inflationsrisiken durch Trump-Zölle – das erhöht die Unsicherheit.

Die vergangene Woche war ein Reality-Check für Silber – aber kein Wendepunkt. Der Rücksetzer ist vor allem auf technische Gewinnmitnahmen zurückzuführen. Fundamental bleibt das Bild bullisch: Ein Mix aus industrieller Stärke, geopolitischen Risiken und möglicher geldpolitischer Lockerung spricht für eine Fortsetzung des Aufwärtstrends – sobald sich die Nervosität legt.

Nächste Marke: Technisch ist Silber im Bereich um 35,50–36,00 USD gut unterstützt. Ein erneuter Anstieg über 37,50 USD könnte den Weg zum psychologischen Ziel bei 40 USD freimachen.

Gold vor neuem Ausbruch? Militärschlag gegen Iran könnte Rally starten

Sojabohnen: Gewinnmitnahmen nach Rally – Wetter und starke Exporte stützen das Bild

Der Sojabohnen-Future konsolidiert auf hohem Niveau nach einer dynamischen Aufwärtsbewegung. Solange das Wetter im US-Midwest günstig bleibt und die Exportnachfrage anhält, ist das Rückschlagpotenzial begrenzt. Trader sollten die Entwicklung der US-Bestände, das Wetter und die Exportdaten weiter eng verfolgen. Ein Ausbruch über 1.080 US-Cent könnte den nächsten Aufwärtsimpuls liefern, während Rücksetzer in Richtung 1.050 US-Cent als Kaufchance gelten.

EUR/USD: Zwischen Zinssenkungserwartung und geopolitischer Unsicherheit

Der EUR/USD blieb in der vergangenen Woche nahezu unverändert und schloss bei 1,15218 USD, was einem leichten Rückgang von –0,08 % entspricht. Am Montag testete

der Euro noch die Marke von 1,16, fiel jedoch im Wochenverlauf bis auf 1,14467 zurück.

Der Euro bewegte sich in einer engen Spanne – getragen von der Erwartung baldiger Zinssenkungen in den USA, aber gebremst durch geopolitische Unsicherheit.

US-Notenbanker Christopher Waller brachte eine erste Zinssenkung bereits im Juli ins Spiel, was den Dollar schwächte. Gleichzeitig warnte Fed-Chef Powell vor

„bedeutenden“ Inflationsrisiken durch Trumps neue Importzölle. Die Aussagen der Fed bestätigten die Markterwartung von zwei Zinssenkungen im laufenden Jahr – bei gleichzeitiger Unsicherheit über deren Zeitpunkt und Umfang.

Auf europäischer Seite bleibt der geldpolitische Spielraum begrenzt: EZB-Vertreter signalisierten zuletzt Zurückhaltung für weitere Zinsschritte nach der Juni-Senkung. Die wirtschaftliche Erholung in Europa bleibt fragil, doch die Inflationsrisiken durch Energiepreise und globale Spannungen machen zusätzliche Lockerungen derzeit unwahrscheinlich.

Gleichzeitig bleibt der Nahost-Konflikt im Fokus: Nach massiven israelischen Luftschlägen reagierte der Iran mit Raketenangriffen – woraufhin die USA gezielte

Bombardierungen iranischer Stellungen durchführten. Zwar betont Trump die „begrenzte und präzise Natur“ der Maßnahmen, doch der Markt bleibt angespannt.

Neue Sanktionen und diplomatische Stillstände erhöhen die geopolitische Volatilität – was den USD kurzfristig als Safe Haven stützen könnte, mittelfristig aber Zweifel an der globalen Führungsrolle der USA schürt.

Der Euro dürfte in den kommenden Wochen stark von geopolitischen Entwicklungen getrieben werden. Zwar spricht das fundamentale Umfeld – insbesondere die real

negativen US-Zinsen – weiterhin für einen festeren EUR/USD-Kurs. Doch kurzfristige Schwankungen durch Krieg, Ölpreise und US-Zölle bleiben der dominierende Risikofaktor. Ein nachhaltiger Ausbruch über 1,16 bleibt möglich – erfordert aber eine Entspannung im Nahen Osten oder ein klarer Zinsschritt der Fed im Juli.

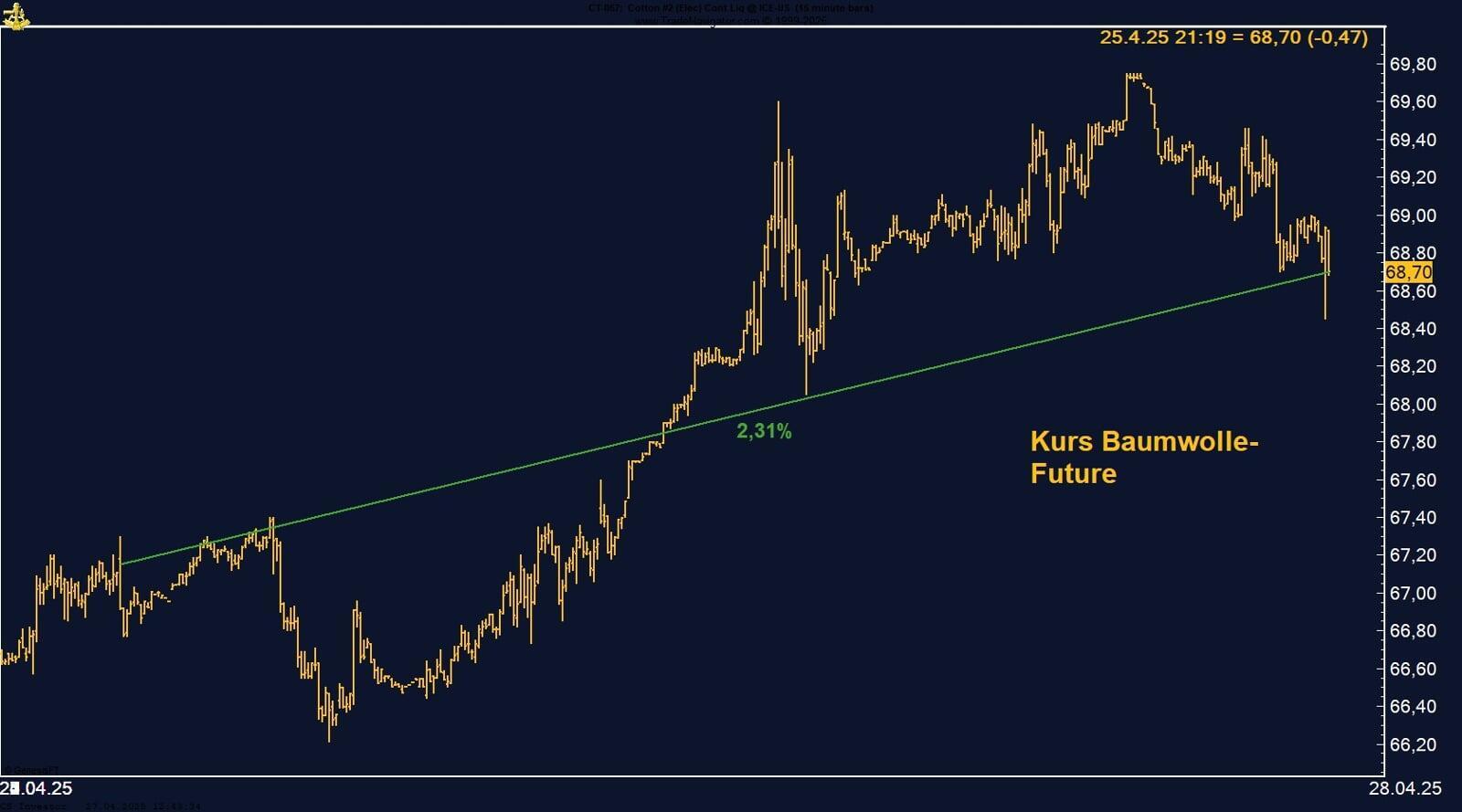

Baumwolle unter Druck: –1,59 % Wochenverlust

Der Cotton-Future an der ICE verzeichnete in der vergangenen Woche einen Rückgang um –1,59 % und schloss bei 66,76 US-Cent pro Pfund. Trotz saisonaler Unterstützung und guter Exportdaten bleibt der Ausbruch nach oben aus – das Chartbild wirkt aktuell richtungslos.

Zur Wochenmitte dominierten Risk-Off-Tendenzen und Gewinnmitnahmen:

• Gemischte Futures-Entwicklung: Während der Juli-Kontrakt unter Druck geriet (Wochentief, tiefster Stand seit April), konnten neue Erntekontrakte (Dezember, März) leicht zulegen. Das spricht für vorsichtige Neubewertungen angesichts schwieriger Wetterbedingungen in den USA.

• US-Exporte solide: Die wöchentlichen Exportverkäufe lagen bei 83.198 Running Bales (RB) für 2024/25 – ein Plus von 38 % gegenüber der Vorwoche. Für 2025/26 wurden sogar 274.891 RB gemeldet – ein neues Marketingjahrhoch.

• Wetter und Angebot: Das US-Wetter bleibt ein Unsicherheitsfaktor, vor allem für die neue Ernte. Die ICE-Baumwollbestände blieben mit 62.332 Ballen konstant.

Die Lagerbestände an der LME fallen weiter: aktuell bei 92.000(letzte Woche: 114.475t). Im September des letzten Jahres waren wir bei 320.925t.

Der Kupfer-Future an der CME (HG1!) legte in der vergangenen Woche um +1,46 % zu und schloss bei 483,40 US-Cent pro Pfund. Damit behauptet sich der Kupferpreis auf

hohem Niveau – doch unter der Oberfläche bauen sich neue Risiken auf.

Trotz der freundlichen Wochenperformance mehren sich die Warnzeichen:

• Vorauseilende Importe in den USA: Viele US-Firmen haben im Vorfeld der erwarteten Trump-Zölle ihre Kupferkäufe vorgezogen. Die Folge: Ein Rückgang der weltweiten Lagerbestände um fast 80 % seit Jahresbeginn – ein historischer Angebotsengpass, der die Preise stützte.

• Destocking-Zyklus voraus? Nun warnen Analysten: Sobald die Zölle offiziell in Kraft treten, könnten die Importe abrupt einbrechen. Ein Nachfragerückgang aus den USA

würde die Preise belasten – trotz leerer Lager.

• Argentinien-Fund dämpft Fantasie: Der Fund eines der größten Kupfer-, Gold- und Silbervorkommen der letzten 30 Jahre in Argentinien (geschätzte 13,2 Mio. Tonnen Kupfer)

wirft bereits Schatten auf den langfristigen Angebotsausblick.

• Geopolitik sorgt für Volatilität: Der jüngste US-Luftangriff auf iranische Militäreinrichtungen als Reaktion auf die Eskalation mit Israel erhöht die geopolitische Unsicherheit

massiv. Sollte es zu einer Blockade der Straße von Hormus kommen, droht ein Ölpreisschock – mit potenziell inflationären Folgen für die gesamte Rohstoffwelt.

Kupfer hält sich kurzfristig über der Marke von 480 US-Cent – aber die Luft wird dünner. Ein erster Test der Widerstandszone bei 490–500 US-Cent ist wahrscheinlich. Doch mittelfristig drohen Rückschläge, sollte sich das „Destocking“-Szenario realisieren. Die Kombination aus geopolitischer Unsicherheit, potenzieller Zinssenkung und Lagerabbau

wird die Volatilität hochhalten.

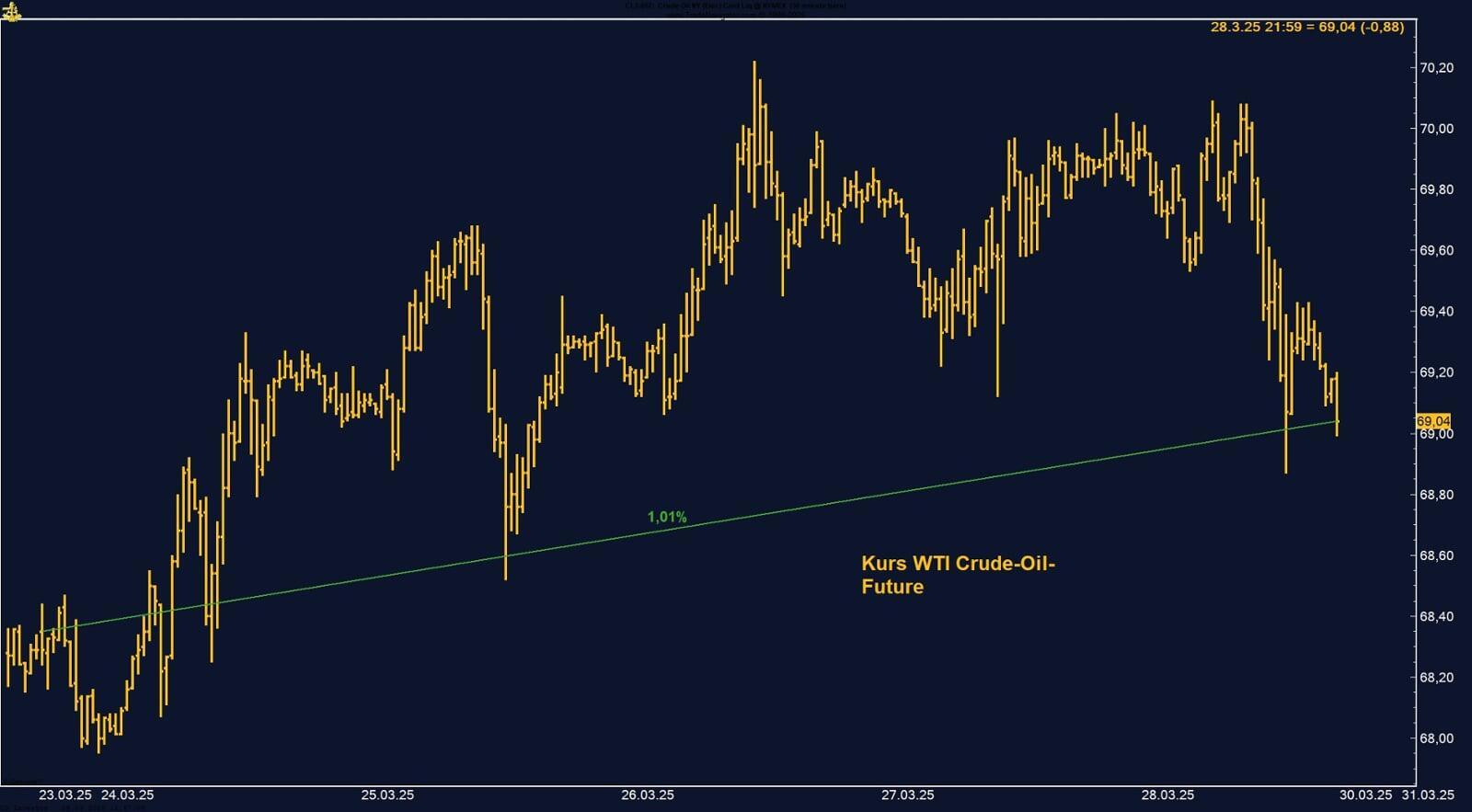

WTI Crude Oil – Geopolitik trifft Volatilität

Der WTI Crude Oil Future ist in der vergangenen Woche unter starker Schwankung um –3,25 % gefallen und schloss bei 74,04 USD pro Barrel. Die Woche begann mit

einem Aufwärtsgap bei 76,50 USD, getragen von wachsender Kriegsangst. Am Freitag notierte der Markt nur leicht tiefer bei 74,93 USD – doch diese Kurse spiegelten

den späteren US-Militärschlag gegen Iran noch nicht wider.

Öl steht erneut im Zentrum geopolitischer Spannungen. Die Eskalation zwischen Israel und Iran hat nun eine neue Phase erreicht: In der Nacht auf Sonntag griffen

US-Streitkräfte iranische Militäranlagen an. Der Markt war zum Zeitpunkt des Wochen-Closes (Freitagabend) darauf nicht vorbereitet – was eine deutliche Reaktion

zum Wochenstart wahrscheinlich macht.

Hinzu kommen Sorgen um die Sicherheit der Straße von Hormuz, durch die etwa 20 % des weltweiten Ölhandels fließen. Eine Blockade oder Einschränkung dort könnte einen Preisschock auslösen. Gleichzeitig gibt es wachsende Inflationsängste: Öl als zentraler Inputfaktor steht im Fokus der Zentralbanken, während Trump mit neuen Zöllen weitere Preistreiber liefert.

Der Markt wird ab Montag auf die neuen Realitäten reagieren müssen: militärische Eskalation, mögliche Vergeltung und strategische Risiken im Golf von Oman. Das

Risiko-Rendite-Profil bleibt kurzfristig zugunsten höherer Volatilität verschoben. Trader sollten sich auf schnelle Bewegungen einstellen – insbesondere bei einer

Verschärfung rund um Hormuz.

Zucker: Zwischen Überangebot und Hoffnung auf Ethanol

Der Zucker-Future an der ICE US hat in der vergangenen Woche um –0,18 % nachgegeben und bei 16,53 US-Cent je Pfund geschlossen. Zwischenzeitlich konnte der Preis

noch über 17 Cent steigen, musste die Gewinne aber wieder abgeben – trotz schwächerem Dollar und gestiegener Importnachfrage aus Pakistan.

Fundamentale Belastung bleibt das erwartete globale Überangebot. Laut USDA soll die Weltzuckerproduktion 2025/26 um +4,7 % steigen, auf ein neues Rekordhoch von

189,3 Mio. Tonnen. Besonders die Prognosen für Indien (+25 %) und Thailand (+14 %) lasten auf dem Preis. Gleichzeitig senkte die ISO ihre Produktionsprognose

für 2024/25, sieht aber dennoch ein Defizit von –5,47 Mio. Tonnen – was für leichte Unterstützung sorgt.

Der hohe Rohölpreis hatte zuletzt noch keinen durchschlagenden Einfluss auf den Zuckerpreis, obwohl Zucker traditionell mit Öl korreliert: Steigt der Ölpreis, lohnt sich die Ethanolproduktion mehr – was Zucker als Rohstoff attraktiver macht. Noch blieb diese Reaktion jedoch aus. Sollte der WTI-Preis weiter über 75 $ steigen und die

Ethanol-Quote in Brasilien konstant hoch bleiben, könnte Zucker kurzfristig wieder Unterstützung finden.

Der an der CME gehandelte Palladium-Future konnte in der vergangenen Woche um +1,30 % zulegen und schloss am Freitag bei 1.053 US-Dollar je Unze. Damit stabilisiert

sich das Edelmetall auf einem kritischen Unterstützungsniveau – trotz nach wie vor verhaltener Fundamentaldaten.

Die jüngste Bewegung könnte mehr als nur ein technischer Rebound sein:

• Shorts auf dem Rückzug: Die Large Trader (v. a. Hedgefonds) halten zwar weiterhin eine Netto-Short-Position von knapp 6.000 Kontrakten, haben diese aber im Zuge des

jüngsten Kursanstiegs um rund 30 % reduziert. Eine Fortsetzung dieser Bewegung könnte einen weiteren Short Squeeze auslösen.

• Technische Ausgangslage: Die Marke von 1.050 $ wirkt derzeit wie ein Magnet – Rücksetzer werden schnell aufgekauft, Ausbrüche könnten Momentum entfachen.

• Marktpsychologie: Palladium war in den letzten Jahren der große Verlierer unter den Edelmetallen. Viele Anleger haben das Metall abgeschrieben – doch genau

darin liegt die Chance: Sentiment ist negativ, Positionierung immer noch dünn – ideale Zutaten für eine Gegenbewegung.

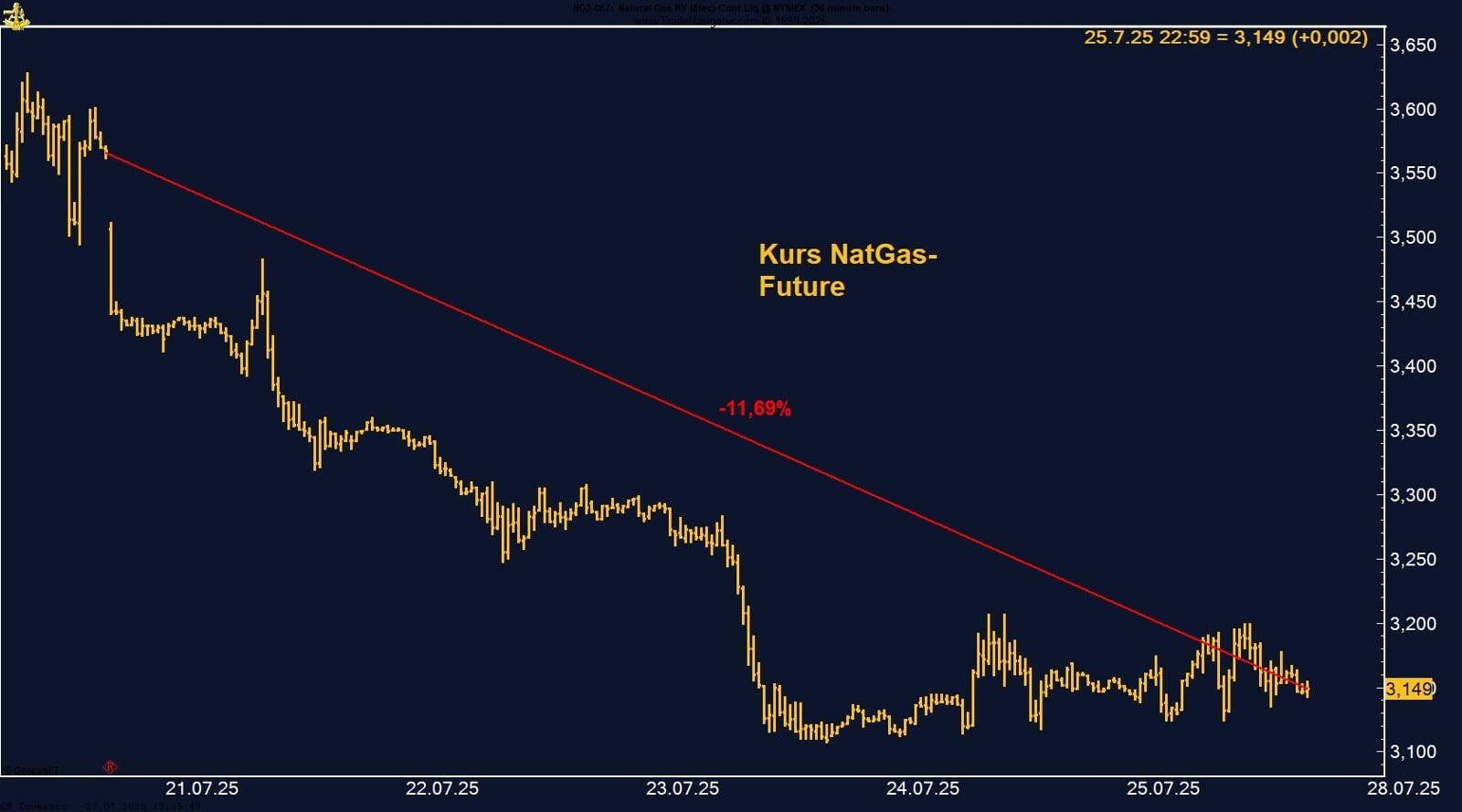

Natural Gas mit starkem Wochenplus – Hitze und Geopolitik bestimmen das Bild

Die Aussichten für Natural Gas bleiben kurzfristig bullisch: Die Kombination aus extremer Sommerhitze, robustem Strombedarf und geopolitischen Risiken sorgt für anhaltenden Preisdruck nach oben. Die Lagerbestände sind zwar komfortabel, aber die Nachfrage könnte bei anhaltender Hitze weiter steigen. Trader sollten Wetterprognosen und Nachrichtenlage eng verfolgen – Rücksetzer bieten potenzielle Einstiegsgelegenheiten, solange das fundamentale Umfeld intakt bleibt.

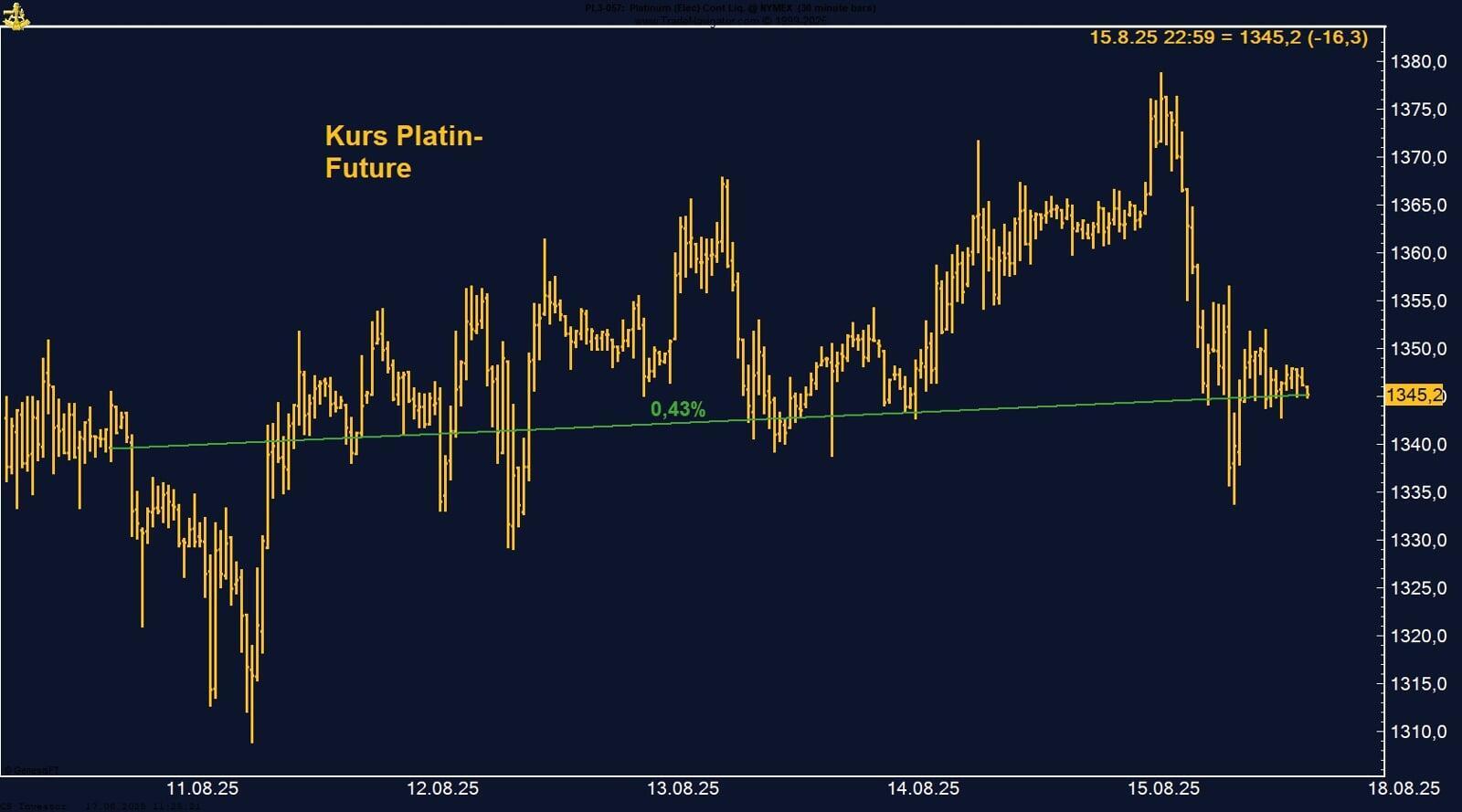

Platin auf 10-Jahres-Hoch – Angebotsengpässe und starke Nachfrage treiben Rally

Der Platinmarkt bleibt angespannt mit anhaltenden Angebotsdefiziten und starker Nachfrage. Die jüngste Rally auf ein 10-Jahres-Hoch unterstreicht die bullishe Stimmung.

Trader sollten die geopolitische Lage und die Nachfrageentwicklung in Asien genau beobachten. Kurzfristig ist mit erhöhter Volatilität und weiteren

Kursanstiegen zu rechnen.

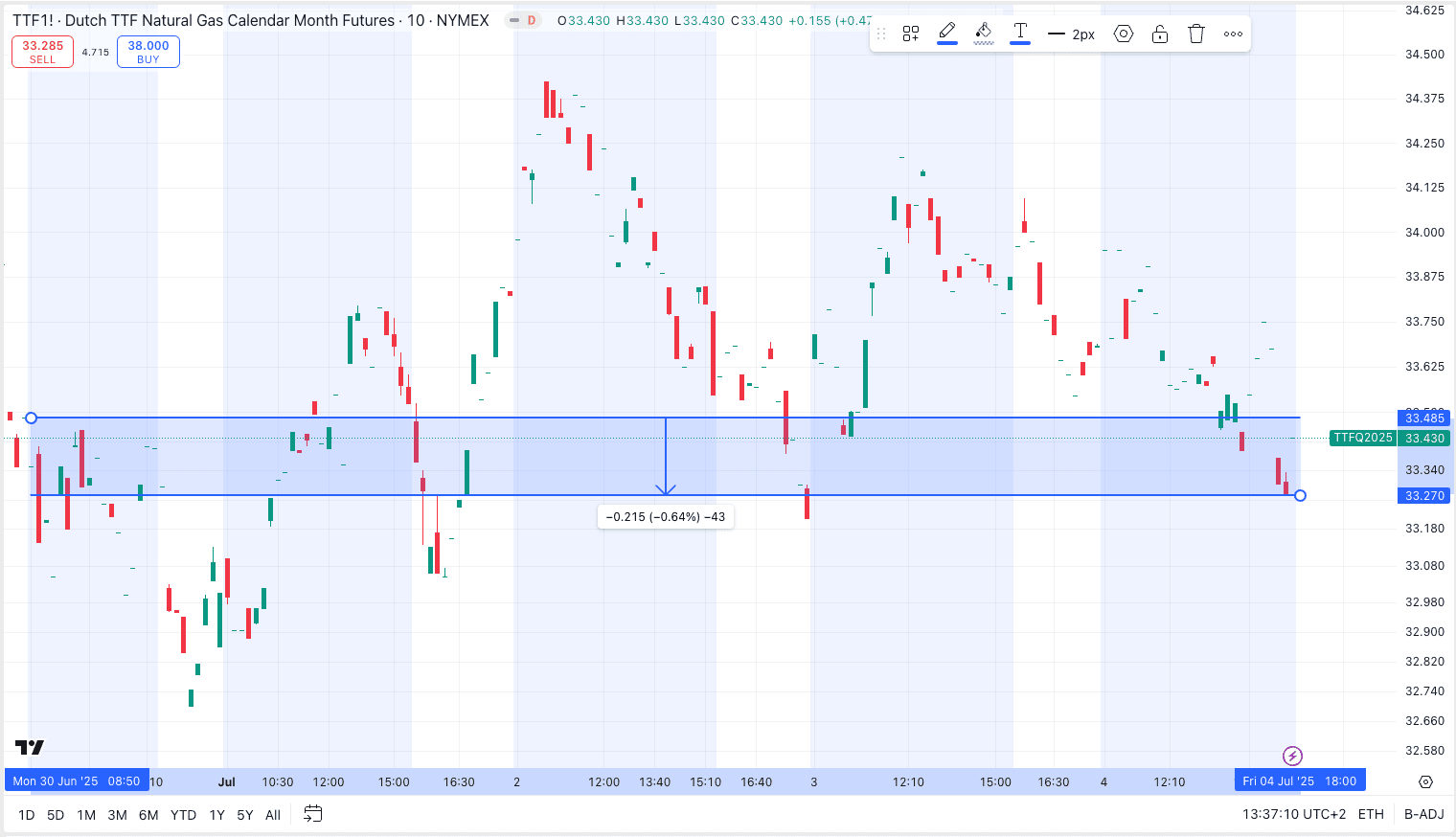

TTF Natural Gas: Starker Wochenanstieg auf 41 EUR/MWh

Der europäische Erdgas-Future (TTF) konnte in der vergangenen Woche kräftig zulegen. Der Kontrakt, gehandelt an der ICE Europe, stieg um +8,84 % und beendete

die Handelswoche bei 40,995 EUR je Megawattstunde. Zwischenzeitlich kletterte der Preis auf ein Mehrmonatshoch, angetrieben von Witterung und geopolitischen Spannungen.

Zwei Hauptfaktoren bestimmten die Aufwärtsbewegung: Zum einen steht Europa vor einer ausgeprägten Hitzewelle, die laut Prognosen zu einem erhöhten Stromverbrauch

und damit zu einer stärkeren Gasnachfrage führen dürfte – insbesondere im Stromsektor zur Klimatisierung. Zum anderen steigen die Sorgen um die Versorgungssicherheit

erneut, da sich die Befüllung der deutschen Gasspeicher schleppend entwickelt und politische Unsicherheit die Lage verschärft.

Insidern zufolge herrscht im Bundeswirtschaftsministerium Nervosität: Mit einem Füllstand von nur rund 47 % liegen die deutschen Speicher deutlich hinter dem

EU-Durchschnitt. Gleichzeitig ist unklar, ob es zu staatlichen Käufen durch die THE (Trading Hub Europe) kommen wird – oder ob man bewusst zögert, um Preisaufschläge zu vermeiden. Die Strategie: „Wer zuerst zuckt, verliert.“

FAZIT

Der starke Wochengewinn beim TTF spiegelt nicht nur kurzfristige Wettereffekte wider, sondern auch strukturelle Versorgungsbedenken. Sollte der Sommer heiß und trocken bleiben, während die Speicher langsam gefüllt werden, dürften die Preise volatil bleiben – mit weiterem Aufwärtspotenzial bei einem geopolitischen Schock oder einem LNG-Engpass. Einstieg gelungen.

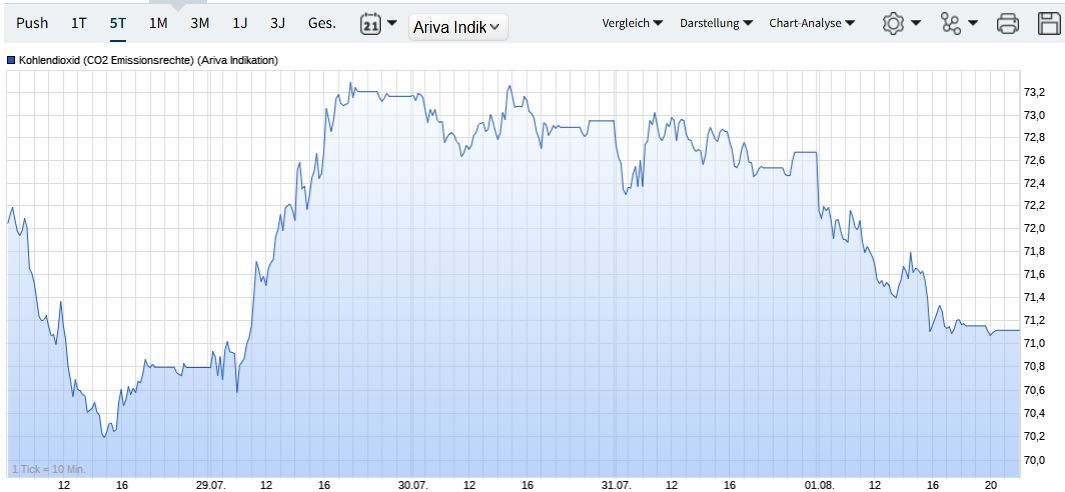

CO2-Emissionsrechte: Zwischen Überangebot und Industrie-Dellen

Die EUA-Zertifikate (WKN: COM060) starteten die Woche bei 75,10 EUR und bewegten sich im Verlauf deutlich nach unten. Am Donnerstag wurde mit 72,81 EUR das

Wochen-Tief erreicht, bevor eine leichte Stabilisierung auf 73,14 EUR am Freitag folgte. Insgesamt notierten die CO2-Emissionsrechte damit mit einem Wochenminus

von rund –3 % deutlich im Minus.

Der Kursrückgang ist vor allem auf ein Überangebot an Zertifikaten und eine schwache industrielle Nachfrage in der Eurozone zurückzuführen. Viele Industriebetriebe

benötigen aktuell weniger Emissionsrechte, da die Produktion gedrosselt wurde. Gleichzeitig sorgen Unsicherheiten über die weitere Ausgestaltung der europäischen

Klimapolitik für Zurückhaltung bei Käufern. Technisch gesehen befindet sich der Markt nach dem Ausbruch auf über 76 EUR im Mai/Juni nun wieder im

Konsolidierungsmodus.

FAZIT

Kurzfristig bleibt der Markt für CO2-Emissionsrechte volatil und anfällig für weitere Rücksetzer. Die strukturelle Bedeutung der Emissionsrechte für die Energiewende